Appréhendez la nouvelle organisation des rubriques

Après avoir analysé le choc de simplification et compris son impact sur le bulletin de paie, nous allons pouvoir étudier les modifications qui ont été apportées aux rubriques du bulletin.

Ces modifications s’articulent autour de deux axes majeurs : le regroupement par risque social d’un côté, l’ajout et la suppression de rubriques d’un autre côté.

Il faut souligner ici que la différence entre le modèle classique et le modèle simplifié est effectivement de taille. D’ailleurs, je pense qu’une petite démonstration en images s’impose :

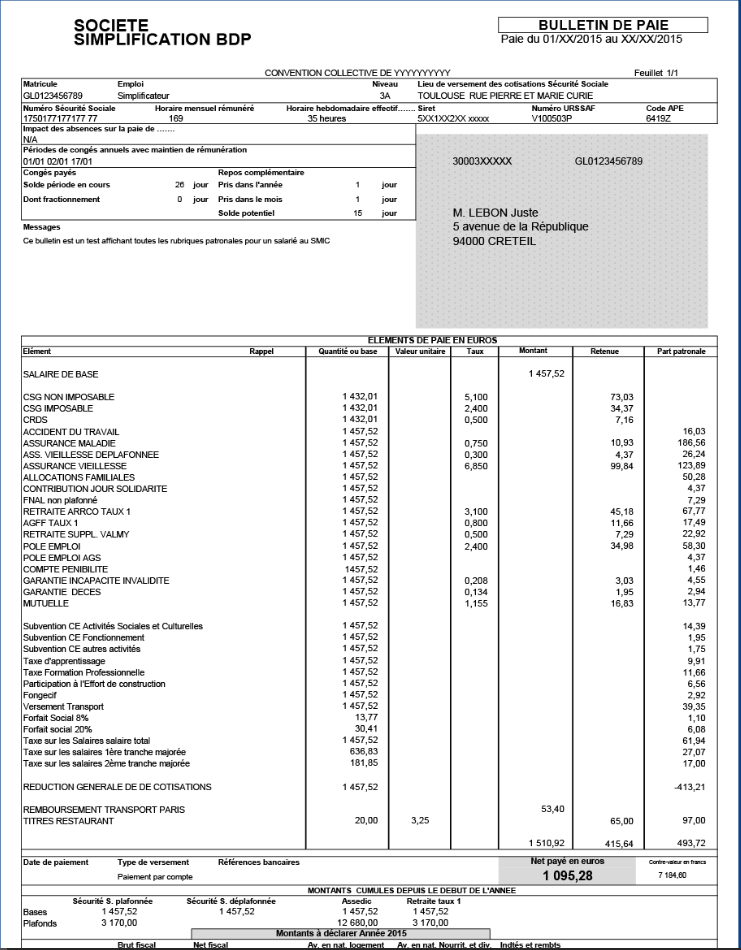

Avant :

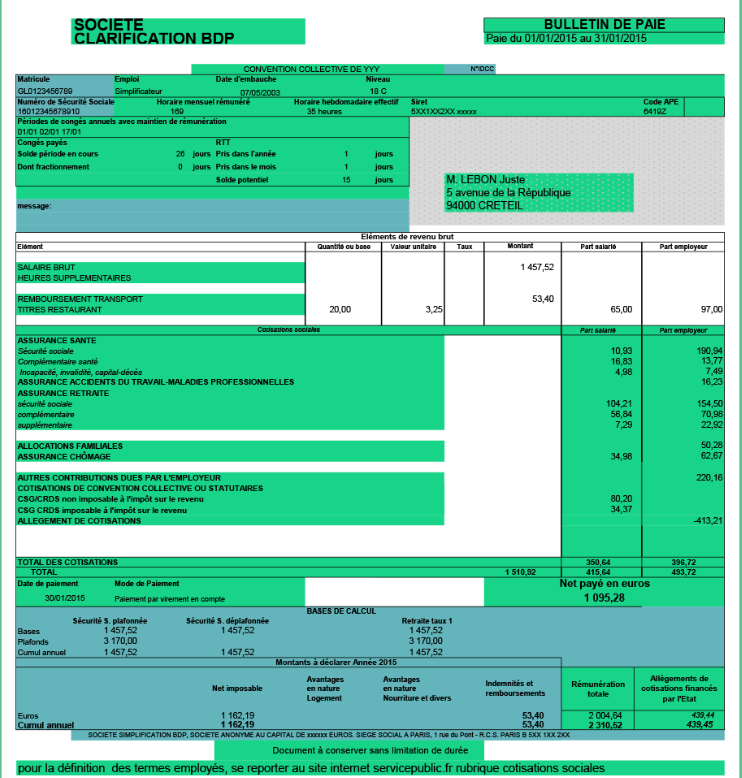

Après :

Alors effectivement, le nombre de rubriques, surtout au niveau des cotisations sociales, a bien diminué. Mais il faut être conscient encore une fois que cela ne diminue pas les cotisations sociales en elles-mêmes, seulement leur présentation sur le bulletin. Le gestionnaire de paie travaille sur un BP complet non simplifié.

Je vous propose donc de regarder la nouvelle présentation des cotisations sociales plus en détail, afin que celle-ci soit plus claire.

Réalisez le regroupement des rubriques de cotisations par risque social

Comme nous l’avons vu au chapitre précédent, afin de simplifier la vie quotidienne des Français et des entreprises, des mesures ont été prises dans le cadre du choc de simplification, afin de rendre le bulletin de paie plus lisible.

La plus importante de ces mesures a été de regrouper les différentes rubriques de cotisations sociales par catégorie de risque social. On se retrouve donc avec cinq catégories :

assurance santé : cette famille de risques regroupe les cotisationsmaladie, maternité, invalidité et décès de l'Urssaf (ici appelée Sécurité sociale), ainsi que les cotisations de la mutuelle, désignée sur l'exemple ci-dessus par l'intitulé "complémentaire santé", et les cotisations prévoyance, regroupant les risques d'incapacité, invalidité et décès ;

assurance accident du travail/maladies professionnelles : cette catégorie concerne la cotisation accident du travail. C’est une cotisation 100 % patronale ; toutefois, elle apparaît dans les 5 familles de risque social, car cela sert à couvrir les accidents ou maladies des salariés qui sont d’origine professionnelle ;

assurance retraite : là encore, comme pour l'assurance santé, les cotisationsvieillesse dues à l'Urssaf sont regroupées avec celles de la retraite complémentaire et, le cas échéant, de la retraite supplémentaire ;

allocations familiales : tout comme la famille "Assurance accident du travail/maladies professionnelles", cette famille ne regroupe qu'une catégorie de cotisations, la catégorie allocations familiales. Selon le montant du salaire versé à l'employeur, il peut donc y avoir une ou deux rubriques d'allocations familiales ;

assurance chômage : cette famille de risques regroupe seulement les différentes rubriques de cotisations assurance chômage.

Visualisez les ajouts et suppressions de rubriques

Ici, il faut tout d'abord noter que l’identification des organismes de Sécurité sociale est supprimée.

Concernant cette section, je vous propose d’examiner dans un premier temps les cotisations qui sont uniquement à la charge de l’employeur. Ce sont en effet les rubriques qui ont fait l’objet d’une réorganisation assez importante.

Elles s’organisent donc maintenant en deux rubriques seulement.

La première de ces rubriques est intitulée “Autres contributions dues par l’employeur”, et regroupe notamment les cotisations suivantes :

le versement transport ;

la contribution au Fnal ;

la contribution solidarité autonomie ;

le forfait social ;

la taxe d’apprentissage ;

la contribution patronale au financement des organisations syndicales.

La seconde est intitulée “Cotisations statutaires ou prévues par la convention collective”. C’est une rubrique qui rassemblera les cotisations spécifiques à l’entreprise, ou bien à la convention collective de branche dont dépendent ses salariés.

Enfin, une dernière catégorie de cotisations sociales se trouvent rassemblées en une seule rubrique, sur le bulletin simplifié depuis le décret n° 2016-190 du 23 février 2016 relatif aux mentions figurant sur le bulletin de paie. Il s’agit des rubriques liées aux allègements de cotisations :

réduction Fillon le cas échéant ;

réduction du taux de cotisation d’allocations familiales (le différentiel de 1,80) ;

exonération sur 50 embauches maximum en zone de revitalisation rurale (ZRR) ;

exonération applicable aux organismes d’intérêt général ayant leur siège social en ZRR ;

exonération applicable en Guadeloupe, en Guyane, à la Martinique, à La Réunion, à Saint-Barthélemy et à Saint-Martin ;

exonération applicable à Saint-Pierre-et-Miquelon ;

exonérations applicables en zone franche urbaine (ZFU), zone de restructuration de la défense (ZRD) et bassin d’emploi à redynamiser (BER) ;

la déduction forfaitaire pour heures supplémentaires (pour les entreprises de moins de 20 salariés).

Parmi les ajouts de rubriques, on peut noter les mentions suivantes, qui figurent désormais en tant que mentions obligatoires, à l'article R 3243-1 :

le montant, l'assiette et le taux des cotisations et contributions d'origine légale et conventionnelle, à la charge de l'employeur et du salarié, avant déduction d’exonérations et exemptions ;

la nature et le montant des versements et retenues (notamment au titre de la prise en charge des frais de transport public ou personnel) ;

le montant total des exonérations et exemptions de cotisations et contributions sociales.

Doivent également apparaître dorénavant :

la somme du salaire brut et des cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et exemptions : autrement dit, notre fameux salaire super brut ;

la suppression de l’interdiction de faire figurer les versements relatifs à l’intéressement et à la participation sur le bulletin de paie ;

le renvoi vers le site service-public.fr, permettant aux salariés de mieux comprendre leur bulletin de paie, devient une mention obligatoire ;

une rubrique intitulée "Salaire net avant impôt sur le revenu" doit apparaître depuis le 1er janvier 2019, afin de refléter le calcul du salaire net avant la déduction du montant mensuel d'impôt sur le revenu ;

une rubrique intitulée "Impôt sur le revenu" affichant la base de calcul, le taux utilisé et le montant du prélèvement à la source, a été également ajoutée le 1er janvier 2019.

Cette nouvelle présentation implique également une modification de l'affichage de certains éléments de la paie.

Le bas du bulletin de paie devra faire apparaître le total des cotisations et contributions acquittées par l’employeur et le salarié, puis le net à payer en euros.

En résumé

Le bulletin simplifié divise le nombre de rubriques par deux.

Une des modifications principales est le regroupement des cotisations par famille de risque social.

L'autre modification majeure concerne le regroupement des cotisations uniquement patronales en deux rubriques seulement.

Il s'agit en réalité d'une simplification de la présentation du bulletin, plutôt que des calculs et des règles qui le régissent.

Dans le chapitre suivant, vous découvrirez quelle forme prendra le nouveau bulletin de paie en fonction du statut cadre ou non-cadre du salarié.