Reconnaissez les mentions obligatoires du bulletin de paie et leurs sources

Nous continuons notre exploration du bulletin de salaire et franchissons un nouveau cap, en nous intéressant maintenant à toutes les informations qui doivent apparaître sur le bulletin de paie.

Identifiez les informations relatives à l’employeur

Elles ne sont pas nombreuses, mais certaines sont probablement moins faciles à déchiffrer.

Tout d’abord, commençons par le nom et l’adresse de l’employeur. Jusque-là rien de très compliqué, ces informations doivent se trouver sur le contrat de travail qui vous lie à votre employeur, et sont donc faciles à vérifier ou à obtenir, sans compter sur la magie d’Internet.

Passons à un élément un peu plus technique qui doit absolument apparaître sur le bulletin. C’est ce qu’on appelle le “code NAF” pour nomenclature d’activité française, ou encore “code APE” pour activité principale exercée.

C’est en fait une codification mise en place par l’Insee afin de faciliter l’organisation et l'identification des activités des entreprises en France. Le code est composé de quatre chiffres et d'une lettre.

En d’autres termes, lorsque l’entreprise s’enregistre auprès des autorités françaises, on lui attribue un code NAF (ou code APE) qui va désigner l’activité principale qu’elle exerce.

Exemple : pour une entreprise exerçant l'activité de conseil pour les affaires et autres conseils de gestion, le code NAF/APE est le 7022Z.

La dernière information concernant l’employeur est le numéro d’inscription au répertoire national, à 14 chiffres, plus communément appelé numéro Siret. C’est un peu le numéro de Sécurité sociale de l’entreprise.

Ce numéro est lui aussi délivré par l’Insee, via le centre de formalités des entreprises (CFE). On peut le décomposer en deux parties : la première, composée des 9 premiers chiffres, est appelée le numéro Siren, auquel on ajoute les 5 derniers chiffres pour former le numéro Siret.

Pourquoi y a-t-il deux numéros ?

Comme on l’a vu plus haut, une même entreprise peut avoir plusieurs établissements. Dans ce cas, chaque établissement doit faire l’objet d’une déclaration à l’Insee via le CFE. Les 9 premiers chiffres, le numéro Siren, resteront inchangés et constitueront l’identification unique de l’entreprise auprès des administrations françaises. En revanche, si cette entreprise a plusieurs établissements, alors les 5 derniers chiffres changeront pour chaque établissement, afin de permettre l’identification de chaque établissement auprès des organismes sociaux et fiscaux.

Exemple : Google a un établissement à Paris, dont le Siren est 443 061 841 et le Siret est le 443 061 841 00047.

Identifiez les informations relatives au salarié

Dans un premier temps, la convention collective de branche dont dépend le salarié doit être mentionnée sur le bulletin. Dans l’éventualité où le salarié ne dépend d’aucune convention collective, on doit alors faire apparaître le Code du travail.

Concernant le salarié lui-même, son nom, son emploi et sa position sont des mentions obligatoires également. Je ne pense pas qu’il soit nécessaire ici de m’attarder sur le nom du salarié.

L’emploi est lui aussi assez facile à déterminer, il s’agit du titre du poste occupé par le salarié au sein de l’entreprise, et il doit normalement apparaître dans le contrat de travail.

Pour ce qui est de la position du salarié, c’est peut-être une notion qui vous est inconnue ou dont vous avez entendu parler sans savoir exactement ce que cela veut dire, ni comment la retrouver. On parle aussi de "classification".

Je vais donc m’efforcer de clarifier tout cela. Pour commencer, cette information est disponible dans la convention collective dont dépend le salarié. Le principe de la classification est de pouvoir reconnaître les fonctions et compétences des salariés, et favoriser leur évolution au sein de leur entreprise. C'est aussi ce qui permet de déterminer le salaire minimum auquel vous avez droit. C'est donc un élément très important pour faire valoir ses droits en termes de rémunération et d'évolution.

On peut distinguer trois niveaux dans le processus de classification des salariés :

Une distinction des principales catégories de personnel : employés, ouvriers, techniciens, agents de maîtrise et cadres, pour citer les plus importants.

À la suite, on fait une distinction au sein de chaque catégorie de personnel, afin d'identifier les qualifications professionnelles possibles à chaque fois.

Enfin, chaque qualification professionnelle va impliquer une liste de tâches de l'emploi ou du poste.

Cela va permettre d'attribuer un indice hiérarchique ou un coefficient à l'emploi, qui vont fixer le salaire minimum du salarié concerné.

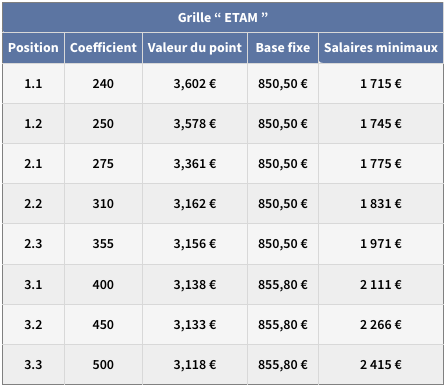

Exemple : la grille de classification des Etam de la convention collective Syntec se présente comme ceci :

Avenant n°2 du 29 septembre 2022 à l'avenant n°47 du 31 mars 2022 chez Etam

En ce qui me concerne, puisque je dépendais de cette convention collective, j'avais une position de 2.3 pour un coefficient de 355.

Si mon salaire de base avait été inférieur à 1 971 euros bruts, cela aurait été une violation des dispositions de la convention collective dont je dépendais.

Concernant le salarié, il faut également faire figurer la période et le nombre d’heures de travail auxquels se rapporte le salaire. La période concerne le mois concerné par le paiement de votre salaire.

Pour ce qui est du nombre d’heures de travail, si vous travaillez 35 h par semaine, votre horaire de référence mensuel est donc 151,67 h.

Le Code du travail précise tout de même qu’il faut faire le cas échéant la distinction entre les heures à taux normal et les heures à taux non normal.

Ainsi, si le contrat du salarié prévoit qu’il travaille plus que la durée légale, c’est-à-dire 35 h, cela signifie qu’il doit recevoir une compensation, soit en jours de RTT, soit en heures complémentaires mensualisées. En fonction du nombre d’heures exercées au-delà de 35 heures, le salarié aura donc un certain % appliqué, les premières 8 h sont à 125 %, les 8 suivantes à 150 %. En fonction du nombre d’heures précisé dans le contrat, ou si le salarié fait des heures supplémentaires exceptionnellement de manière ponctuelle, il faut donc préciser le % de majoration de ces heures.

La nature et le volume du forfait constituent une mention supplémentaire devant obligatoirement apparaître sur le bulletin : ces éléments apparaissent notamment dans le contrat de travail, et sont généralement liés à la position du salarié, ainsi qu'à son statut au sein de l’entreprise.

Exemple : un salarié cadre travaillera probablement au forfait jours, un salarié non-cadre au forfait mensuel en heures.

Enfin, dans le cas où le calcul de salaire ne serait pas basé sur la durée du travail, il faut s’assurer de bien faire figurer la nature de la base de calcul du salaire.

Exemple : un VRP multicartes est généralement rémunéré à la commission. Il n'y aura donc pas de rubrique "salaire de base" sur son bulletin.

Identifiez les informations relatives à la paie

Sur le bulletin de salaire doivent être précisés la nature et le montant des accessoires de salaire, c’est-à-dire des éléments variables de rémunération du travail du salarié ou de certains éléments fixes : primes, commissions, heures supplémentaires, etc.

Comme vu au chapitre précédent, le salaire brut doit également apparaître sur le bulletin, à la suite du salaire mensuel et des accessoires de salaire, mais avant les cotisations sociales, puisque c’est cet élément qui va servir de base au calcul des cotisations sociales.

Justement, autre élément devant impérativement apparaître sur le bulletin : les cotisations sociales. Depuis peu, l'employeur est obligé de faire apparaître les cotisations et contributions sociales, qu'elles soient à la charge du salarié ou de l'employeur, sur le bulletin. Ces cotisations sociales doivent être détaillées de la manière suivante : base + taux + montant, et doivent apparaître avant la déduction des exonérations et exemptions.

Depuis la mise en place du bulletin simplifié, la présentation des cotisations et contributions sociales doit de plus être faite de façon à les regrouper selon les familles suivantes :

Santé.

Accidents du travail et maladies professionnelles.

Retraite.

Famille.

Chômage.

Pour ce qui est des exonérations et exemptions de cotisations sociales, ce sont également des mentions obligatoires. Nous les étudierons plus en détail dans un prochain cours ; l’important ici est de bien retenir qu’elles doivent absolument apparaître sur le bulletin de salaire.

Il faut également faire apparaître la nature et le montant de ce qu'on appelle les "autres versements et retenues" : cela consiste très généralement aux remboursements de transport entre le domicile et le lieu de travail, ou encore à la déduction des tickets restaurant, par exemple.

Contrairement à ce que beaucoup de personnes peuvent penser, les dates des congés payés sont essentielles et font partie des mentions obligatoires sur le bulletin de salaire.

Exemple : vous partez du 1er au 31 juillet vous prélasser au soleil pour faire le plein de vitamine D, n'oubliez pas de vérifier que ces dates apparaissent bien sur le bulletin de salaire, pour des raisons de calcul d’indemnité de congés d’une part, et d’assurance d’autre part. En effet, si vous vous cassez la jambe en pleine ascension du mont Blanc, le fait que les dates sur votre bulletin confirment que c’est arrivé pendant vos congés payés prouve que ce n’était pas un accident du travail. Donc votre employeur n’est pas responsable.

Identifiez les informations relatives au salaire mensuel

Ici, nous retrouverons les informations concernant la paie du mois plus spécifiquement.

Au 1er janvier 2019, avec la mise en place du prélèvement à la source, deux informations sont rajoutées dans le cadre d'une nouvelle mention obligatoire portant sur ce fameux prélèvement à la source (PAS). Ainsi, devront apparaître sur le bulletin :

Le montant net à payer avant impôt sur le revenu.

Le montant de l'impôt sur le revenu prélevé à la source.

Ensuite, devra apparaître le “montant de la somme effectivement reçue par le salarié”, notre fameux salaire net qui sera versé sur notre compte bancaire.

En plus de ce montant, la date de paiement doit également absolument apparaître. Il s’agit simplement de la date à laquelle le salaire doit être versé sur le compte bancaire du salarié.

Enfin, même s’il n’apparaît pas sous cette mention, le “salaire super brut”, vu au chapitre précédent, doit également être mentionné. En effet, l’article R 3243-1 mentionne bien que “le montant total versé par l’employeur” doit apparaître. Cela implique le salaire brut du salarié, les cotisations patronales, mais également les éventuelles exonérations et exemptions de cotisations que l’on peut trouver en paie, telles que mentionnées plus haut.

Une grande nouveauté en 2018 découle de la modification apportée au taux salarial des cotisations chômage et maladie. Par conséquent, une nouvelle mention obligatoire est celle du montant correspondant à l'évolution de la rémunération liée à cette suppression des cotisations chômage et maladie.

Il faut également faire apparaître une mention portant sur la rubrique dédiée au bulletin de paie sur le portail www.service-public.fr.

Depuis le 1er juillet 2023, tous les employeurs du secteur privé doivent faire apparaître sur les bulletins de paie de leurs salairés la mention "montant net social".

Le montant net social se définit par "l'ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture, etc.), diminuées des cotisations et contributions sociales qui leur sont applicables" selon la définition fournie par boss.gouv.fr.

En résumé

Il y avait 21 mentions obligatoires devant apparaître sur le bulletin de paie depuis le 13 mai 2018, en application de l’article R 3243-1 du Code du travail.

Depuis le 1er janvier 2019, il y a 22 mentions.

En cas d’absence de l’une de ces mentions, l’employeur risque une amende de 750 €.

Certaines informations concernent l’employeur.

D’autres sont en rapport avec le salarié et sa situation au sein de l’entreprise.

Certaines de ces mentions obligatoires concernent le salaire mensuel plus particulièrement : le montant du salaire qui sera versé au salarié ainsi que la date de paiement, mais aussi le montant total versé par l’employeur.

Le bulletin de salaire doit également comporter une mention incitant le salarié à le conserver sans limitation de durée.

Dans le chapitre suivant, vous identifierez les mentions facultatives et interdites du bulletin de paie.