Traitez les opérations de caisse

Nous avons appris dans le chapitre précédent à saisir les opérations bancaires. Or certains flux financiers se font par ce qu'on appelle "la caisse". Découvrez comment les enregistrer !

Le principe des opérations de caisse

En termes comptables, le compte caisse est un compte de trésorerie (classe 5) et plus précisément le compte 531000 Caisse. Comme pour la banque, le compte 531000 est utilisé de la façon suivante :

on le débite pour tous les encaissements en espèces ;

on le crédite pour tous les décaissements en espèces.

C’est aussi via un journal de trésorerie que ces écritures seront saisies. Vous utiliserez un journal spécifique qui ne servira que pour les opérations de caisse.

Le traitement comptable des opérations de caisse

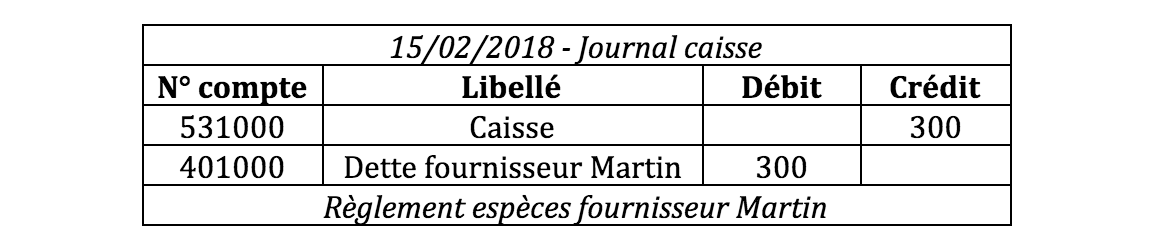

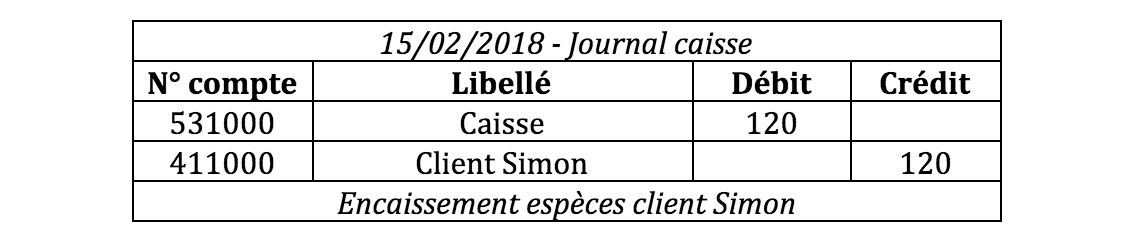

Nous sommes le 15 février 2018 et vous avez deux éléments à saisir :

d’une part, en ce jour, vous faites un réglement en espèces le fournisseur MARTIN pour un montant de 300 euros ;

d’autre part, vous recevez un règlement en espèces du client SIMON pour la facture envoyée en janvier, d’un montant de 100 euros HT.

Vous allez donc saisir ces deux éléments dans le journal de caisse du mois de février de la façon suivante :

À présent, vous savez saisir tous les modes de règlement, que ce soit via un journal de banque ou de caisse. Le dernier élément de trésorerie que vous devez savoir traiter est l’emprunt bancaire. Découvrez-le au prochain chapitre !