Nous avons pu voir les différents éléments venant récompenser le travail du salarié. Nous allons maintenant étudier dans ce chapitre la question des différents moyens par lesquels l'employeur peut mettre en place des éléments plus avantageux pour son salarié, ou qui viendraient compenser les dépenses engagées par le salarié dans le cadre de son travail. Nous aborderons donc principalement les frais professionnels mais aussi les frais d'entreprise, ainsi que d'autres éléments ne dépendant d'aucune de ces deux catégories.

Principes généraux

La question de la qualification est particulièrement importante, car cela permet de déterminer si l'élément concerné doit ou non rentrer dans la base de calcul de certaines indemnités.

Pour en savoir plus sur ce point, vous pouvez aller consulter les arrêts suivants :

cass. soc. 21 mai 2008, n° 06-44044, BC V n° 108 ;

cass. soc. 12 décembre 2012, n° 11-26585, BC V n° 331.

Avant de passer à l'étude de certains frais professionnels plus spécifiquement, je vous propose quelques dernières informations sur le sujet.

En principe, le remboursement des frais professionnels ne peut pas être intégré à la rémunération du salarié. Il peut toutefois exister une exception, moyennant le respect de certaines conditions :

La prescription des frais professionnels est de trois ans, comme pour les salaires.

S'il y a un retard ou un défaut de paiement des frais professionnels, cela est sanctionné par des dommages et intérêts calculés en fonction du taux d'intérêt légal applicable au moment de la mise en demeure.

Les frais professionnels ne doivent pas être confondus avec un autre élément mentionné au début de ce cours, à savoir les frais d'entreprise.

Ces derniers ne sont ni des avantages en nature, ni des frais professionnels, ni une rémunération.

Leur remboursement est toujours exonéré de cotisations, et doit répondre à des critères bien spécifiques pour être qualifié de frais d'entreprise.

Les frais de nourriture

Les titres-restaurant

Pour commencer, il faut préciser que les titres-restaurant ne rentrent ni dans la catégorie des frais professionnels, ni dans celle des frais d'entreprise. Il est toutefois important de les faire apparaître ici, car il s'agit d'un avantage mis en place par l'employeur pour ses salariés.

Cela permet en fait à l'employeur de prendre en charge une partie des frais de repas des salariés dans le cadre de leur quotidien, moyennant un régime fiscal et social avantageux.

L'employeur et le salarié financent chacun une partie du titre-restaurant.

En revanche, c'est l'employeur qui fixe le prix du titre.

Traitement sur le bulletin de salaire

Pour cela, il faut faire apparaître une rubrique de paie spécifique sur le bulletin, précisant la nature de la retenue, comme "titre-restaurant", par exemple.

Quelques précisions utiles

Cela signifie que pour en bénéficier, les dirigeants et mandataires sociaux doivent bénéficier également d'un contrat de travail.

En revanche, l'employeur n'est pas tenu d'attribuer de titres-restaurant aux travailleurs à domicile.

L'employeur n'est pas obligé d'attribuer des titres-restaurant si les salariés ont accès à un restaurant d'entreprise.

La prime de panier

En principe, cet élément est exonéré de cotisations et autres contributions au titre des frais professionnels. Dans ce cas, le montant exonéré est exclu de tout calcul de paie (comme par exemple la base de calcul des majorations pour heures supplémentaires, ou le salaire de référence des congés payés).

Dans le cas où une partie de la prime de panier serait soumise à cotisations, alors cette part est intégrée dans certains calculs.

Dans la série des exceptions, il peut aussi arriver que cette allocation forfaitaire, ou prime de panier, soit en réalité un complément de salaire, alors soumis à cotisations sociales et imposable.

Cela est le cas si cet élément est utilisé pour compenser une sujétion et non pour rembourser des frais professionnels.

Pour déterminer si la prime de panier est bien utilisée selon son objet, un des éléments est de vérifier qu'elle ne dépasse pas les valeurs suivantes :

Ces valeurs sont celles de 2023.

Que se passe-t-il si la prime de panier est supérieure aux valeurs exposées ci-dessus ?

Avant de passer à d'autres frais professionnels, il faut bien sûr mentionner les frais de nourriture suivants :

Les repas d'affaires : ils entrent dans la catégorie des frais d'entreprise et sont exonérés de cotisations, de CSG et de CRDS et obéissent à des règles strictes, à savoir être exceptionnels, en dehors de l'activité du salarié et dans l'intérêt de l'entreprise, et faire l'objet d'un justificatif.

Les frais de restaurant : voir ci-dessous "les frais de déplacement".

Les frais de transport

Ici encore, comme pour les titres-restaurant, il s'agit d'évoquer les frais se rapportant uniquement au transport entre le domicile et le lieu de travail. Il existe d'autres catégories de frais de transport, que nous verrons dans un autre chapitre de ce cours.

Il existe quatre possibilités de frais de transport dans le cadre du transport entre le domicile et le lieu de travail :

Les frais de transport public

Il s'agit pour le coup d'une participation obligatoire de l'employeur, quelle que soit la position géographique de l'entreprise en France, pour le transport du domicile au lieu de travail.

Les frais de transport personnel

Il peut s'agir par exemple de frais de carburant ou d'alimentation électrique.

Cette participation aux frais n'est possible que pour les salariés qui sont obligés d'utiliser leur véhicule personnel pour se rendre à leur lieu de travail :

leur résidence habituelle ou leur lieu de travail est situé en dehors de la région Île-de-France, ou d’une zone couverte par les transports urbains ;

les horaires de travail ne leur permettent pas d’utiliser les transports en commun.

L'employeur, s'il décide de participer à ces frais de transport, doit participer pour tous les salariés pouvant en bénéficier, selon les conditions citées ci-dessus, avec présentation d'un justificatif des dépenses engagées à ce titre.

Le montant pris en charge par l'employeur doit absolument figurer dans une rubrique identifiée clairement sur le bulletin de salaire.

L'indemnité kilométrique vélo

Cette participation de l'employeur peut comprendre l'intégralité ou une partie des dépenses engagées par le salarié utilisant son vélo, afin de faire le trajet entre son domicile et son lieu de travail, et inversement.

La participation de l'employeur se fait sous forme de ce qu'on appelle une "indemnité kilométrique vélo", à raison de 25 centimes par kilomètre, selon les articles L 3261-3-1 et D 3261-15-1 du Code du travail.

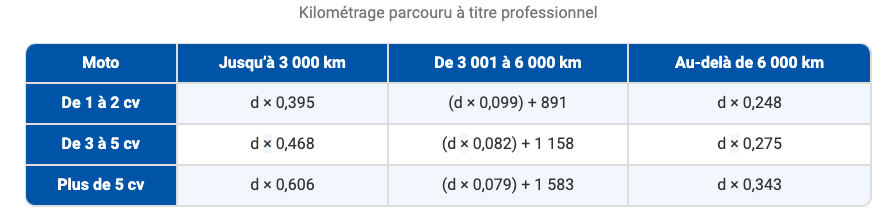

TARIF APPLICABLE AUX MOTOCYCLETTES

Barème au 1er janvier 2023

d représente la distance parcourue en kilomètres.

Source : https://www.urssaf.fr.

TARIF APPLICABLE AUX CYCLOMOTEURS

Barème au 1er janvier 2023

d représente la distance parcourue en kilomètres.

Source : https://www.urssaf.fr.

Il peut y avoir un cumul de cette participation de l'employeur et d'un remboursement au titre des frais de transport public, en cas de trajet jusqu'à la gare ou la station concernée.

Le montant pris en charge par l'employeur doit absolument figurer dans une rubrique identifiée clairement sur le bulletin de salaire.

Les frais de voiture au titre des frais professionnels

On peut distinguer deux cas de figure.

1. Le salarié utilise son véhicule pour se rendre à son lieu de travail par "convenance personnelle".

Dans ce cas, la participation de l'employeur aux indemnités de transport n'est exonérée que dans la limite du tarif du transport en commun le plus économique. De plus, le salarié n'est pas éligible à la prime transport.

2. Le salarié utilise son véhicule par contrainte.

Dans ce cas, l'exonération est à hauteur des barèmes kilométriques émis par l'administration fiscale.

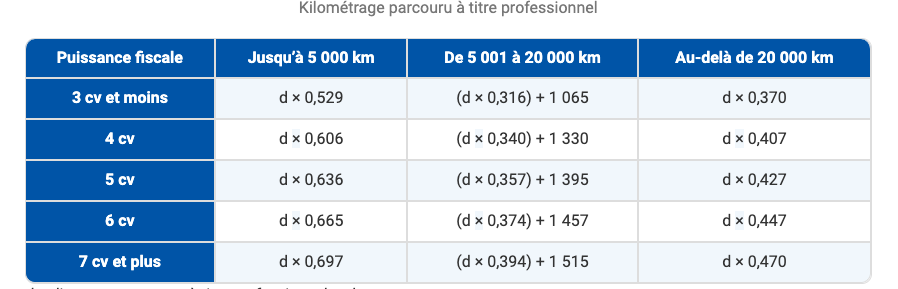

TARIF APPLICABLE AUX AUTOMOBILES

Barème au 1er janvier 2023

d représente la distance parcourue en kilomètres.

Source : https://www.urssaf.fr.

Cela implique donc évidemment d'être en mesure de présenter les justificatifs des frais en question.

Présentation d'autres catégories de frais professionnels

Les frais de déplacement (restaurant, transport, hôtel)

Ce remboursement peut être effectué de deux manières :

Remboursement des frais réels engagés par le salarié.

Allocations forfaitaires, notamment pour les frais de logement ou de nourriture.

La mutation et le déménagement

Par conséquent, ce changement de lieu de résidence implique des coûts qui seront considérés comme des "charges de caractère spécial inhérentes à la fonction ou à l’emploi du salarié, que celui-ci supporte au titre de l’accomplissement de ses fonctions".

Le remboursement de ces charges peut se faire de deux manières :

Prise en charge des frais réels : cela implique la présentation de justificatifs des dépenses concernées.

Remboursement par le biais d'un montant forfaitaire : cela ne concerne que l'hébergement provisoire et l'installation dans le nouveau logement.

Ces frais de déménagement peuvent être remboursés en tant que frais professionnels exonérés, sur présentation des justificatifs. Il s'agit alors de remboursement de frais réels.

Le télétravail

Il faut en revanche bien faire attention au niveau de la qualification de "télétravail" et de la façon dont il doit être indemnisé car depuis le 24 décembre 2017, il n'est plus expressément prévu dans le Code du travail que l'employeur prenne en charge ces coûts.

Cela peut dépendre toutefois de la situation de télétravail : est-il occasionnel ou régulier ? Le salarié est-il en télétravail car l'employeur ne lui a pas fourni un local professionnel, par exemple ? En fonction, l'employeur sera ou non tenu d'indemniser le salarié, et cette indemnisation sera traitée en paie comme un remboursement de frais professionnels.

Les nouvelles technologies

Il s'agit par exemple de frais engagés au titre d'un ordinateur, du téléphone, d'Internet et autres. Si le salarié engage des frais de cette nature dans le cadre de son activité professionnelle (et uniquement professionnelle), alors ces frais sont considérés comme des "charges de caractère spécial inhérentes à la fonction ou à l'emploi".

Les vêtements

Les frais d'habillement peuvent être exonérés de cotisations sociales, mais à condition de respecter la définition générale ; à savoir :

Il doit s'agir de vêtements de travail correspondant aux critères réglementaires de vêtements de protection individuelle.

Il peut aussi s'agir de vêtements de coupe et couleur (uniformes, notamment) spécifiques à une profession, et qui répondent à un objectif de salubrité, de sécurité ou concourent à la démarche commerciale de l’entreprise : tailleurs d’hôtesse de l’air ou d’accueil, « bleus de travail », costumes de personnel navigant, vêtements de cuisinier ou de pâtissier, tabliers de femme de chambre, tee-shirts avec logo de l’entreprise, etc.

Leur port doit être obligatoire en vertu d’une disposition conventionnelle individuelle ou collective, ou d’une réglementation interne à l’entreprise.

En résumé

Certains éléments de rémunération viennent compenser les dépenses du salarié par rapport à l'exercice de son travail.

D'autres éléments vont servir à le rembourser pour des frais engagés dans le cadre de l'exercice de son travail, à titre usuel ou exceptionnel.

Ces éléments vont par leur nature pouvoir bénéficier d'exonération des cotisations sociales et autres contributions, mais également d'impôt sur le revenu.

En revanche, ces éléments sont soumis à des règles strictes au niveau des limites d'exonération.