Appréhendez la fonction d'audit en entreprise

Vous avez peut-être entendu parler de l’affaire Enron ? Il s’agit d'un des plus gros scandales financiers du début du XXIe siècle. Cette entreprise américaine du secteur de l’énergie a falsifié ses comptes financiers, avec la complicité du cabinet d’audit Arthur Andersen. La faillite d’Enron en 2001 a provoqué la perte de plus de 20 000 emplois, mais également la chute d’un des plus grands acteurs de l’audit : Arthur Andersen.

Vous allez découvrir dans ce cours en quoi l’audit est une discipline structurée, intégrée, transverse et surtout utile, en entreprise et dans tout type d’organisation. Je vous propose dans ce premier chapitre de poser le cadre, en répondant à ces trois questions.

Qu'est-ce que l'audit, et quels sont les deux principaux domaines d'audit ?

Quels sont les objectifs de l'audit en entreprise ?

Quels sont les principes fondamentaux pour la pratique de l'audit ?

Découvrez ce qu’est l’audit en général

Avant toute chose, vous avez déjà probablement entendu parler d’audit interne et d’audit externe.

Oui... mais quelle différence ?

L’audit externe est réalisé par un organisme extérieur, tandis qu’un audit interne est une fonction interne dans l’entreprise. L’auditeur interne y est donc salarié, l’auditeur externe, en tant qu’organisme, perçoit quant à lui des honoraires de mission.

Dans cette section, je vous propose de partir de la définition de l’audit de l’IIA (Institute of Internal Auditors), et d’en décrypter les idées clés.

Je vous épargne la présentation de ce cadre de référence, ainsi que les normes professionnelles, que nous verrons de manière pratico-pratique tout au long du cours. Si cela vous intéresse ou que vous envisagez de passer les certifications d’audit interne, je vous invite à le consulter sur le site de l’IFACI (Institut français de l’audit et du contrôle interne), le réseau en France de l’IIA.

Qu’est-ce que l’audit ?

Selon I'lIA, l’audit interne est une « activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée. »

Reprenons ces éléments ensemble.

“Une activité indépendante et objective” = réalisée par des experts indépendants.

L’audit est réalisé par des « experts » professionnels indépendants, possédant des compétences sur le domaine audité.

Les auditeurs mènent leurs travaux sur la base des systèmes de contrôle mis en œuvre dans l’entreprise. Il s’agit du contrôle interne, concept que nous approfondirons dans une autre partie du cours.

“...qui donne à une organisation une assurance sur le degré de maîtrise de ses opérations...” = une vision globale des opérations et de leur conformité, pour réduire une asymétrie d’information.

Les auditeurs apportent l’assurance au comité de direction ou aux actionnaires que les processus sont maîtrisés face aux risques auxquels l’entreprise est exposée.

L’intervention des auditeurs et leurs observations vont réduire l’asymétrie d’information entre :

ceux qui détiennent l’information, et qui prennent des décisions sur le périmètre audité — le directeur dont la fonction se fait auditer ;

ceux qui dépendent de cette information pour prendre leur propres décisions — par exemple, le comité de direction dont le directeur général est membre, et qui doit prendre des décisions stratégiques.

“... pour les améliorer, et contribue à créer de la valeur ajoutée.” = l’audit est outil d’amélioration continue.

L’audit est un outil d’amélioration continue. Il permet de faire un diagnostic de l’existant, afin d’identifier des points forts et des points faibles d’une organisation. Le processus d’audit a un coût, puisqu’il consomme des ressources humaines. Cependant, l’amélioration des processus qui en découle crée de la valeur ajoutée.

En conclusion, l’audit est une évaluation indépendante de l’ensemble des processus implémentés en entreprise, pour les améliorer.

Distinguez les différents domaines d’audit

Quels sont les deux principaux domaines d'audit ?

Il existe deux principaux domaines d'audit :

l'audit légal ou audit financier, qui relève de l’audit externe ;

l'audit opérationnel, qui relève de l’audit interne.

L'audit légal (ou audit financier)

En France, la désignation d’un commissaire aux comptes (“CAC”) est obligatoire selon la forme juridique de la société ou en cas de dépassement de seuils de chiffre d’affaires. Ce sont ces CAC qui procèdent à ces audits légaux en tant qu’organismes externes et indépendants, en vue de certifier les états financiers.

Pour ce faire, les CAC réalisent des audits sur les processus d’élaboration des états financiers, et peuvent remonter jusqu’au bon de commande établi pour justifier une dépense.

Les CAC auditent également les systèmes d’information, c’est-à-dire les outils comptables et financiers, afin de fournir une assurance aux parties prenantes et aux actionnaires que les processus informatiques sont maîtrisés et que les données sont de qualité.

Vous vous doutez bien qu’après le scandale Enron, les missions d’audit légal ont été encore plus réglementées et encadrées, notamment avec la loi de sécurité financière de 2003, qui a modifié le Code du commerce. Les CAC ou les experts comptables engagent leur responsabilité pénale en signant les comptes des entreprises. En outre, les cabinets de commissariat aux comptes ne peuvent plus procéder à la fois à des missions d’audit financier et de conseil. Ces deux activités sont dorénavant incompatibles.

L'audit opérationnel

L’audit opérationnel est réalisé en interne, dans l’entreprise. Il se focalise sur l’évaluation des processus opérationnels, leur performance et leur efficience en fonction des objectifs de l’entreprise.

Son but est d’améliorer le processus audité. Les auditeurs opérationnels émettent une opinion sur :

la qualité des procédures, c’est-à-dire l’ensemble de la documentation existante ;

et l’exécution des processus, qui doivent être conformes aux procédures écrites.

Dans ce cours, nous allons nous focaliser sur les audits opérationnels. Je vous propose donc de voir un peu plus en détail les différents types d’audits opérationnels qui existent.

Différenciez les audits opérationnels

Quels sont les objectifs de l'audit opérationnel en entreprise ?

Pour répondre à cette question, nous allons définir les quatre types d’audit opérationnels, classés par objectif :

Les audits de conformité.

Les audits d’efficacité.

Les audits de management.

Les audits de stratégie.

Pour les définir, prenons un exemple. À votre avis, de quel(s) type(s) d’audits opérationnels listés ci-dessus, la fonction “sécurité” dans une entreprise peut-elle faire l’objet ?

La fonction “sécurité” étant une fonction standard en entreprise, elle peut faire l’objet de tous les types d’audits opérationnels.

Dans le cadre d’un audit de conformité, les auditeurs s’assurent que les dispositifs mis en place en matière de sécurité sont conformes aux règles édictées en interne, dans les procédures notamment, et aux réglementations externes.

Dans le cadre d’un audit d’efficacité, les auditeurs s’assurent que les dispositifs mis en place en matière de sécurité sont appropriés et efficaces. Ils doivent permettre d’atteindre les objectifs de sécurité fixés par l’entreprise.

Dans le cadre d’un audit de management, les auditeurs s’assurent que la politique de sécurité est alignée avec les objectifs stratégiques de l’entreprise.

Dans le cadre d’un audit de stratégie, les auditeurs s’assurent que la stratégie définie en matière de sécurité est alignée avec la stratégie des autres fonctions dans l’entreprise.

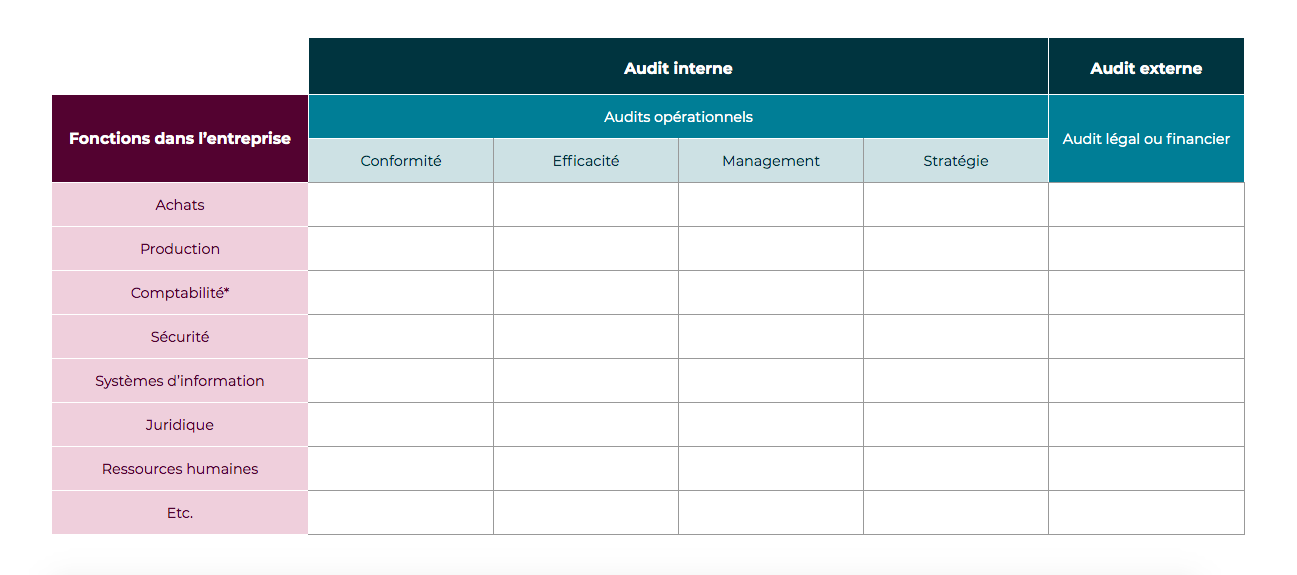

Je vous propose ci-dessous un tableau synthétisant les domaines d’audit et leur classification. Vous pourrez visualiser le champ d’application des audits et mieux comprendre la complémentarité des différents types d’audit opérationnel.

Cette image est également accessible en format Excel.

Dans ce cours, nous nous focaliserons sur la fonction d’audit interne et les audits opérationnels.

Auditez avec professionnalisme et éthique

Vous le savez probablement : l’audit a une connotation péjorative. Le terme est souvent synonyme d’évaluation et/ou de jugement loin des réalités opérationnelles.

Cela s’explique par le fait qu’un audit permet d’identifier les points faibles de la fonction auditée. Et il est rare que les personnes apprécient qu’on leur dise ce qui ne va pas.

Pour faire face aux appréhensions, je vous recommande de vous raccrocher aux principes déontologiques, qui sont essentiels si vous souhaitez acquérir une posture d'auditeur compétent, crédible et bienveillant.

Quels sont les principes fondamentaux pour la pratique de l'audit ?

Je vous propose de découvrir les quatre principes, issus du code de déontologie de l’IIA, à partir d’exemples de comportements attendus d’un auditeur interne :

intégrité ;

objectivité ;

confidentialité ;

compétences.

L'intégrité

À faire : faire preuve d’honnêteté, de diligence et de responsabilité, en respectant les lois et les pratiques professionnelles.

À ne pas faire : prendre part à des activités illégales, et/ou qui vont à l’encontre de la profession d’auditeur.

L'objectivité

À faire : évaluer en prenant en considération tous les éléments collectés du processus audité, de manière factuelle et probante.

À ne pas faire : établir des relations pouvant compromettre le jugement et amener à des conflits d’intérêt, porter un jugement en prenant en compte ses propres intérêts et/ou ceux de son entourage professionnel.

La confidentialité

À faire : utiliser avec prudence et protéger les informations et les données collectées dans le cadre de l’audit.

À ne pas faire : utiliser ces informations et ces données pour en retirer un bénéfice individuel ou collectif, qui porterait préjudice à l’entreprise.

Les compétences

À faire : réaliser les travaux d’audit interne en respectant le CRIPP fourni par l’IIA, et tendre à améliorer continuellement ses compétences d’auditeur, son efficacité et la qualité des travaux.

À ne pas faire : s’engager dans des travaux pour lesquels l’auditeur ne possède pas la connaissance, le savoir-faire ou l’expérience nécessaires.

En bonus : la vision systémique

En bonus, et en complément de ces quatre principes, j’ajouterai la vision systémique de l’auditeur, qui fait la différence. Avoir une vision systémique, c’est être capable d’analyser les activités dans leur globalité et de prendre du recul vis-à-vis de la fonction auditée.

À faire : évaluer les impacts des points forts et des points faibles sur les autres fonctions.

À ne pas faire : se restreindre au périmètre audité et négliger les enjeux et objectifs stratégiques de l’entreprise.

L’audit interne doit prendre en compte la stratégie de l’entreprise, afin de lui permettre d’atteindre ses objectifs au moyen d’une évaluation structurée et transverse des processus. L’audit doit non seulement améliorer les processus, mais également il doit favoriser l’accomplissement des ambitions de l’entreprise, et ne pas en être un obstacle.

Il est donc important de ne pas perdre de vue ce dernier point au cours de l’évaluation et de l’établissement des recommandations d’audit.

En résumé :

l’audit est une discipline structurée, intégrée, transverse et surtout utile, en entreprise, et dans tout type d’organisation ;

il existe deux principaux domaines d'audit : l'audit financier ou légal, d’une part, qui vise une certification, et d’autre part l’auditopérationnel, qui vise plutôt une mesure de performance ;

l’audit doit non seulement améliorer les processus mais également il doit aider l’entreprise à atteindre ses objectifs stratégiques. L’audit ne doit pas en être un obstacle. Pour cela, vous pouvez compter sur votre intégrité, votre confidentialité, vos compétences, votre objectivité et enfin votre vision systémique.

Dans le chapitre suivant, je vous propose de déterminer votre stratégie d'audit pour définir votre valeur ajoutée.