Identifiez les risques couverts par le bulletin de paie

Dans ce chapitre, vous comprendrez davantage le calcul de certaines cotisations sociales, et ferez ainsi le lien entre les cotisations sociales présentes sur le bulletin de paie, et les risques couverts.

Répercutez les cotisations liées aux risques professionnels sur le bulletin de paie

Définissez le risque professionnel

Le risque professionnel peut être défini comme « l'ensemble des menaces qui pèsent sur la santé des salariés dans le cadre de leur activité professionnelle. Ces menaces peuvent se traduire par un accident ou une maladie dite “professionnelle” ».

Il existe 3 grands types de risques professionnels, que nous allons aborder dans ce chapitre : l’accident du travail, l’accident de trajet, et la maladie professionnelle.

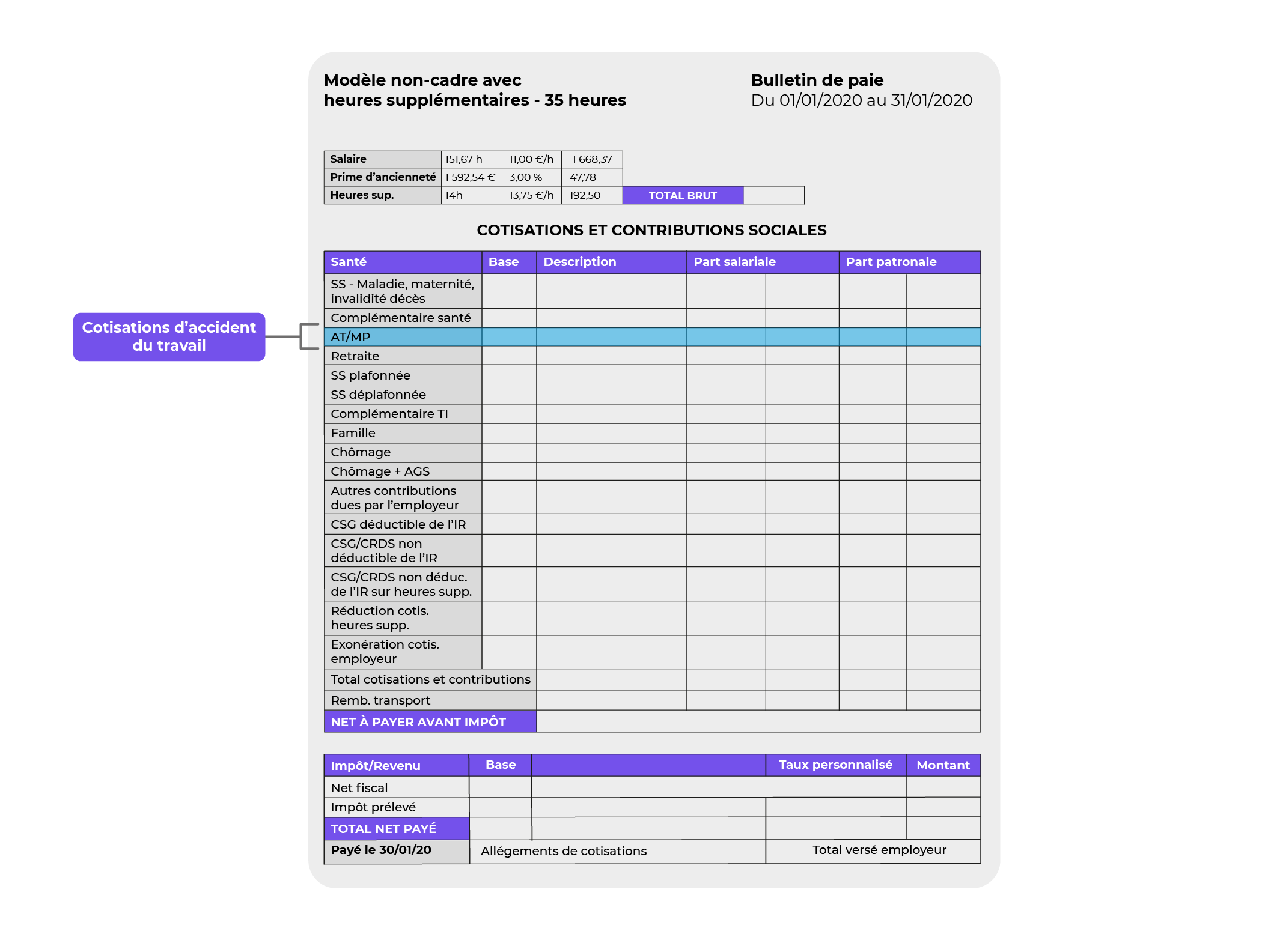

Sur le bulletin de paie, la cotisation d'accident du travail permet de couvrir le risque d’accident du travail, d’accident de trajet et de maladie professionnelle.

1- L’accident du travail

Tout incident ayant eu lieu sur le lieu de travail ou en relation avec celui-ci est considéré comme un accident du travail selon l’article L.411-2 du Code de la Sécurité sociale.

Pour que cet incident puisse être considéré comme un accident de travail, le salarié doit réunir les conditions cumulatives suivantes :

avoir été victime d'un fait accidentel ;

dans le cadre de son activité professionnelle ;

ayant entraîné un dommage.

Si l’une des conditions de prise en charge de l’accident du travail manque, alors on ne peut pas parler d’accident de travail.

2- L’accident de trajet

Tous les trajets domicile-lieu de travail ou lieu de travail-lieu de restauration ne peuvent pas être considérés comme des accidents de trajets.

Pour que l’accident de trajet soit pris en charge, il doit y avoir des conditions cumulatives :

la normalité du trajet : l'itinéraire doit être le plus court, sauf en cas de covoiturage régulier ;

le délai de prise en compte de l’accident de trajet : si le salarié reste sur son lieu de travail en dehors de ses heures de travail pour motif personnel, alors il ne s’agit pas d’un accident de trajet ;

les détours ne rentrent pas dans l’accident de trajet.

3- La maladie professionnelle

La maladie professionnelle est une maladie contractée par un salarié, dont l'origine provient de son activité professionnelle.

Calculez la cotisation d’accident du travail

Calculez l’assiette de cotisation de la cotisation accident du travail

L’assiette de cotisation d’accident de travail est calculée sur le salaire déplafonné, c’est-à-dire sur le salaire total brut.

Prenons un exemple.

Le salaire de base d’un salarié est de 2 000 euros. Il perçoit une prime brute de 47,93 euros tous les mois. Son salaire brut mensuel est donc de 2 047,93 euros. L’assiette de cotisation de la cotisation accident du travail sera de 2 047,93 euros.

Ajoutez le taux d’accident du travail (AT)

La cotisation d’accident du travail est à la charge de l’employeur. Le taux d’accident de travail n’est pas fixé par décret, contrairement à la plupart des taux d’accident du travail. Il est déterminé chaque début d'année pour chacune des entreprises. Il dépend de la taille de l’entreprise, de son activité, et du risque individuel de chacune des entreprises.

Le taux d’accident du travail se calcule par addition de chacun des taux suivants :

un taux dit collectif ou national ;

un taux mixte ;

un taux individuel.

Plus l'activité est soumise à un risque d’accident de travail important, plus le taux d’accident sera important.

Dans notre exemple, le taux d’accident du travail est fixé à 5,20 %. La cotisation d’accident du travail sera donc de 5 000 euros x 5,20 % = 260 euros à la charge de l’entreprise.

Voici comme cela prend forme au niveau du bulletin de paie :

La cotisation d’accident du travail sera mentionnée sous la rubrique "accident du travail et maladie professionnelle" sur le bulletin de paie.

Appliquez les cotisations concernant les risques sociaux sur le bulletin de paie

Définissez les risques sociaux

Le risque social survient en dehors du cadre professionnel.

Les risques sociaux sont :

la maladie non professionnelle ;

l'invalidité ;

le décès ;

la perte de l'emploi (due à un licenciement, par exemple).

Une personne peut se protéger contre le risque social avec une assurance privée. Elle peut aussi adopter des comportements qui tendront à limiter la réalisation du risque.

Ainsi, afin de garantir la population contre le risque social, ont été mis en place différents systèmes de protection.

Risques sociaux | Système de protection | Cotisation |

Maladie non professionnelle | Assurance sociale (comme l'assurance maladie, par exemple) | cotisation maladie - maternité - invalidité - décès |

Invalidité | Assurance sociale (comme l'assurance maladie, par exemple) | cotisation maladie - maternité - invalidité - décès |

Décès | Assurance sociale (comme l'assurance maladie, par exemple) | cotisation maladie - maternité - invalidité - décès |

Perte d'emploi | Système de retraite | cotisation retraite de base et retraite complémentaire |

Indemnisation des chômeurs | cotisation d’assurance chômage cotisation AGS cotisation CEG |

Voyons plus en détail les cotisations maladie, maternité, invalidité, décès, la cotisation chômage, la cotisation AGS, la cotisation vieillesse.

Ajoutez la cotisation maladie - maternité - invalidité - décès

La cotisation maladie - maternité - invalidité - décès est à la charge de l’employeur. Tout salarié absent voit son salaire diminué à hauteur de son absence, quel qu'en soit le motif.

Selon le Code de la Sécurité sociale, le Code du travail et certaines conventions collectives, les salariés en arrêt à la suite d’une maladie non professionnelle peuvent bénéficier d’une indemnisation.

L’indemnisation de l’accident du travail se décompose en :

une indemnisation versée par la Sécurité sociale, que l’on appelle indemnité journalière de la Sécurité sociale (IJSS), selon les règles définies par le Code de la Sécurité sociale ;

et sous certaines conditions, un maintien de salaire versé par l’employeur, dont les dispositions sont fixées par le Code du travail et/ou la convention collective applicable au salarié.

Cette cotisation finance également les indemnités versées dans le cadre de la maternité.

Par exemple, une salariée enceinte peut bénéficier, avant le congé maternité, d’un arrêt pathologique lorsque son état de santé le justifie.

Cet arrêt, d’une durée maximale de deux semaines, est indemnisé comme un arrêt maladie non professionnel, c’est-à-dire dans le cadre de la présente cotisation.

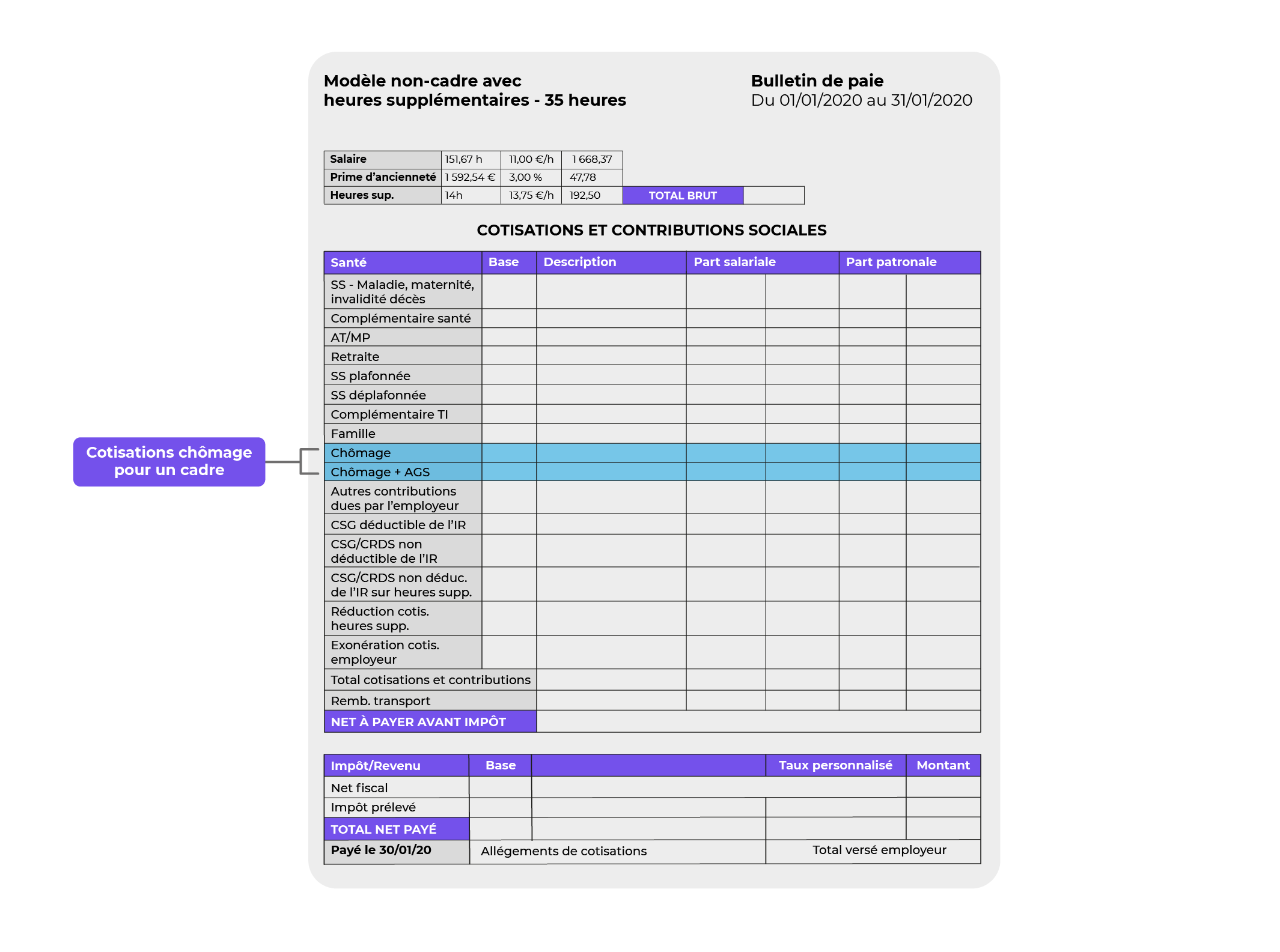

Ajoutez la cotisation chômage

La cotisation chômage regroupe les cotisations d’assurance chômage et d’AGS (assurance garantie des salaires).

Depuis le 1er janvier 2011, ce sont les Urssaf qui recouvrent les cotisations chômage et d'assurance de garantie des salaires.

À partir du 1er mai 2025, le taux est de 4,00 % (contre 4,05 % antérieurement). Cette cotisation est à la charge de l’employeur.

Il n’y a pas de cotisation salariale.

Les cotisations d’assurance chômage et la cotisation AGS sont calculées sur la même base que les cotisations de Sécurité sociale. Autrement dit, elles s’appliquent sur le salaire brut soumis à cotisations sociales, dans la limite des plafonds correspondants (tranches A et B de la Sécurité sociale).

Découvrez la cotisation AGS

Cette cotisation finance le régime de garantie des salaires. En d'autres termes, cela permet, en cas, par exemple, de redressement ou de liquidation judiciaire de l'entreprise, de payer les rémunérations, préavis et indemnités des salariés.

Cette cotisation est due par tout employeur de droit privé (commerçant, artisan, profession libérale, etc.).

En revanche, cette cotisation n'est pas due par :

les personnes morales de droit public ;

les syndicats de copropriété ;

les particuliers employeurs.

À partir du moment où le salarié est lié à l'entreprise par un contrat de travail, il peut bénéficier de cette cotisation.

Cela concerne également :

les salariés détachés à l'étranger, et les expatriés ;

les salariés étrangers en situation régulière ;

les salariés en congé maternité ou parental ;

les salariés en congé pour accident du travail.

La cotisation AGS est calculée à partir des rémunérations servant de base au calcul des contributions d'assurance chômage, dans la limite de 14 664 euros (correspondant à la tranche A + la tranche B) en 2023.

Le taux est de 0,25 %, à la charge de l’employeur.

Il n’y a pas de cotisation salariale.

Pour les entreprises de travail temporaire le taux de la cotisation AGS est fixé à 0,03 % au titre de leurs salariés intérimaires.

Ajoutez les cotisations de retraite

Les cotisations de retraite sont composées des cotisations de retraite de base que l’on appelle cotisation vieillesse de la Sécurité sociale, et de la retraite complémentaire.

Ces deux cotisations sont obligatoires pour l’ensemble des salariés.

La cotisation vieillesse de la Sécurité sociale

Sur le bulletin de paie, elle peut se nommer Retraite Sécurité sociale plafonnée et déplafonnée.

Depuis le 1er janvier 2019, suite à la fusion des régimes Agirc et Arrco en un régime unique Agirc-Arrco, les cotisations de retraite ont été sensiblement modifiées.

La répartition de ces cotisations est la suivante : 60 % pour l'employeur et 40 % pour le salarié.

Elles sont basées sur la rémunération brute du salarié, découpées en tranches selon la répartition suivante depuis le 1er janvier 2023 :

tranche 1 : de 0 € à 3 925 € ;

tranche 2 : de 3 925 € à 31 400 €.

Ces cotisations permettent d'alimenter en points la retraite complémentaire des salariés. Elles sont calculées en fonction de la rémunération de chaque salarié, et peuvent donc varier d'un salarié à l'autre, mais aussi d'un mois à l'autre, en fonction des éléments versés au salarié.

La complémentaire

Les taux sont les suivants :

Tranche 1 : 3,15 % part salariale et 4,72 % part patronale.

Tranche 2 : 8,64 % part salariale et 12,95 % part patronale.

La CEG

La CEG (Contribution d’Équilibre Général) est une cotisation de retraite complémentaire obligatoire, applicable à tous les salariés relevant du régime Agirc-Arrco.

Mise en place le 1er janvier 2019, elle résulte de la fusion des anciennes cotisations AGFF (Association pour la gestion du fonds de financement) et GMP (Garantie minimale de points).

Cette contribution permet de financer les surcoûts liés aux départs anticipés à la retraite et de garantir les droits à retraite complémentaire des anciens cadres ayant cotisé à la GMP.

En d’autres termes, elle assure l’équilibre du régime Agirc-Arrco tout en préservant les droits acquis avant la fusion des régimes.

Les taux sont les suivants :

Tranche 1 : 0,86 % part salariale et 1,29 % part patronale.

Tranche 2 : 1,08 % part salariale et 1,62 % part patronale.

La CEG est très souvent cumulée sur le bulletin de salaire avec la cotisation de retraite complémentaire, ce qui donne les taux suivants répartis par tranche :

Tranche 1 : 4,01 % part salariale et 6,01 % part patronale.

Tranche 2 : 9,72 % part salariale et 14,57 % part patronale.

En résumé

Le risque professionnel regroupe les menaces pesant sur la santé du salarié dans le cadre de son activité, comme les accidents du travail, de trajet ou les maladies professionnelles.

La cotisation d’accident du travail, à la charge de l’employeur, couvre les risques professionnels et varie selon l’activité et le niveau de risque de l’entreprise.

Les risques sociaux concernent les situations hors du cadre professionnel, comme la maladie non professionnelle, l’invalidité, le décès ou la perte d’emploi.

Les cotisations maladie, maternité, invalidité et décès financent les indemnités versées par la Sécurité sociale et, dans certains cas, le maintien de salaire par l’employeur.

La cotisation chômage et la cotisation AGS assurent la garantie des salaires et la couverture en cas de perte d’emploi, ces contributions étant entièrement supportées par l’employeur.

Les cotisations de retraite, de base et complémentaires, alimentent les droits à la retraite et sont réparties entre employeur et salarié selon des taux et tranches de rémunération définis.

À vous de réaliser le quiz de cette partie pour vérifier vos connaissances. Je vous retrouve ensuite dans la dernière partie de ce cours.