Appréhendez les notions de flux et de partie double

La comptabilité est une technique qui, vous l’avez vu dans la première partie, répond à 3 fonctionnalités de base : compter, analyser et communiquer. À ces fins, elle doit rendre compte de ce qui s’est passé dans l’entreprise, en se focalisant sur les flux.

La nature des flux

Cette définition des flux insiste sur deux points : « échanges réels et monétaires » ET « se produisant entre ». Elle vous permet donc de voir immédiatement que les flux peuvent être classés selon leur nature. On aura alors deux natures différentes en comptabilité :

les flux réels ou physiques ;

les flux monétaires ou financiers.

Cette définition nous permet aussi de classer les flux selon leur « sens ». Vous distinguerez alors :

les flux entrants ;

les flux sortants.

En combinant ces deux critères de classement, vous obtenez quatre catégories de flux que vous retrouvez dans le tableau ci-dessous :

les flux financiers entrants ;

les flux physiques entrants ;

les flux financiers sortants ;

les flux physiques sortants.

| Flux financier 💶 | Flux physique 📦 |

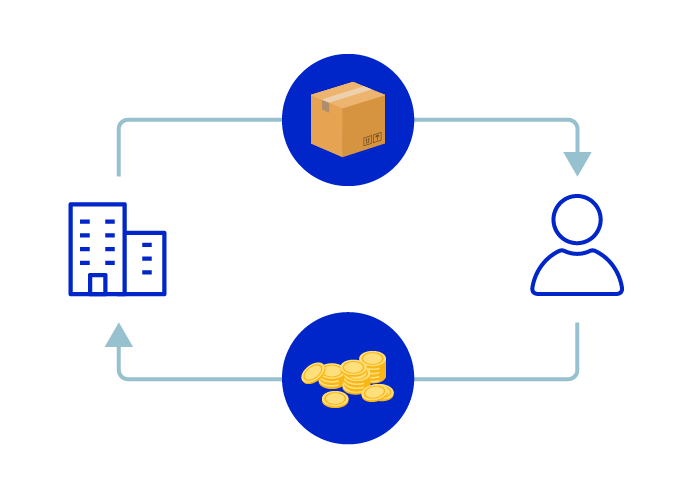

Flux entrant | Exemple : un client vous paye une facture (encaissement) | Exemple : un fournisseur vous livre une marchandise |

Flux sortant | Exemple : vous payez une facture à un fournisseur (décaissement) | Exemple : vous vendez une marchandise à un client |

Ce tableau vous permet également de découvrir deux notions très importantes :

L’encaissement, qui correspond à l’argent que reçoit votre entreprise.

Par exemple, un client vous paye une facture, vous percevez une subvention…

Le décaissement, qui correspond au paiement que fait votre entreprise.

Par exemple, vous payez une facture à un fournisseur, vous remboursez une avance, vous payez une échéance d’emprunt…

Les liens entre les flux : la notion de "partie double"

Vous pouvez d’ores et déjà imaginer qu’il y a un lien entre les flux :

Vous vendez une marchandise à un client ?

Il s’agit d’un flux physique sortant. Le client devra ensuite régler la facture : il s’agira d’un flux financier entrant.

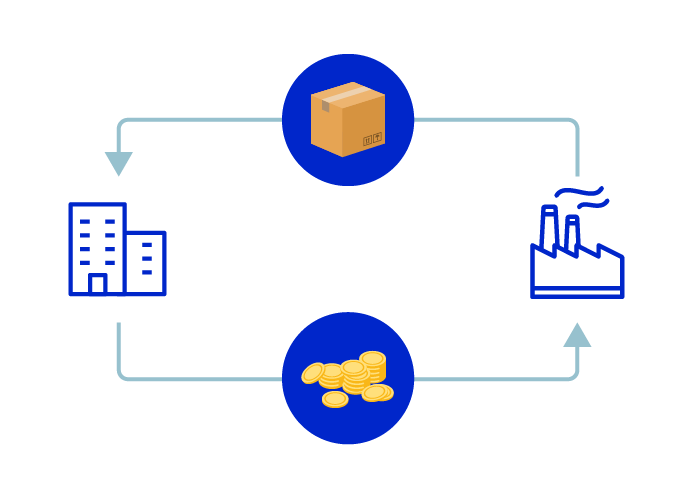

Vous avez acheté de la marchandise à un fournisseur ?

Il s’agit d’un flux physique entrant. Vous devrez ensuite régler la facture : il s’agira d’un flux financier sortant.

Vous pouvez donc reprendre le tableau ci-dessus et ajouter des liens entre les flux !

Si vous appliquez ce principe de partie double aux exemples que vous avez vus ci-dessus, vous obtenez les résultats suivants :

Une marchandise livrée à votre client se traduit à la fois par :

un flux physique sortant ;

un futur flux financier entrant.

Une marchandise reçue d’un fournisseur se traduit à la fois par :

un flux physique entrant ;

Un flux financier sortant.

Par exemple, si votre société perçoit une subvention de l’État, il s’agit d’un flux financier entrant, mais aucun flux physique sortant ne sera lié à ce flux financier.

La destination des flux

Maintenant que nous avons identifié la nature et le sens du flux, interrogeons-nous sur sa destination. Il existe deux destinations possibles :

Soit le flux a un impact sur le patrimoine de votre entreprise, c'est-à-dire sur ce que l’entreprise détient : trésorerie, stocks, créances, biens…

Exemple 1 : Un client vous paye une facture. Ce flux financier aura un impact positif sur la trésorerie.

Soit le flux a un impact sur l’activité de votre entreprise, c'est-à-dire qu'il concourt à la réalisation de l’activité de l’entreprise.

Exemple 2 : Vous achetez des marchandises auprès d’un fournisseur pour exercer votre activité.

| Flux financier 💶 | Flux physique 📦 |

Flux entrant | Exemple 1 : un client vous paye une facture Flux patrimonial | Exemple 2 : un fournisseur vous livre des marchandises Flux impactant l’activité |

Flux sortant | Exemple 2 : vous payez une facture à un fournisseur Flux patrimonial | Exemple 1 : vous vendez une marchandise à un client Flux impactant l’activité |

Certains flux sont intrapatrimoniaux : ils ne modifient pas la valeur du patrimoine, mais modifient sa composition.

Exemple 3 : Vous achetez un matériel que vous payez comptant ; cet achat de matériel va être :

Un flux physique entrant : l’achat du bien a un impact positif sur votre patrimoine car il vous permet de détenir un nouveau bien d'une valeur de 30 000 euros.

Un flux financier sortant : le décaissement a un impact négatif sur votre patrimoine, car vous réduisez votre trésorerie de 30 000 euros.

| Flux financier 💶 | Flux physique 📦 |

Flux entrant |

| Exemple 3 : un fournisseur vous livre un matériel informatique. Flux intrapatrimonial |

Flux sortant | Exemple 3 : vous payez comptant le matériel informatique au fournisseur. Flux intrapatrimonial |

|

Après ce flux, votre patrimoine aura la même valeur qu’avant, mais vous aurez « échangé » un bien de 30 000 euros contre de la trésorerie. On parle donc de flux « intrapatrimonial ».

À vous de jouer

Vous êtes responsable comptable au sein du concept store Magic Design. En préparation des comptes annuels, vous faites le point sur une partie des opérations enregistrées dans l’année.

Douze opérations intervenues durant l’exercice N sont recensées dans ce tableau d’opérations. Elles constituent des flux de nature différente, et mettent en évidence le concept de la partie double.

Complétez le tableau en indiquant pour chacune de ces opérations :

Les parties prenantes de l’entreprise concernées par l’opération.

S’il s’agit d’un flux physique ou financier.

S’il s’agit d’un flux entrant ou sortant.

Dans le cas d’un flux financier : s’il s’agit d’un paiement immédiat ou différé.

Corrigé

Vous pouvez vérifier votre travail en consultant le tableau d’opérations corrigé.

En résumé

Les interactions de l’entreprise avec son environnement prennent la forme de flux.

Il s’agit de flux réels ou physiques, et de flux monétaires et financiers entre l’entreprise et ses différents partenaires.

Pour chaque opération, vous devez tracer l’origine du flux, la ressource permettant la réalisation de l’opération, la destination du flux, et l’utilisation faite par l’entreprise.

Lorsque vous enregistrez ces flux, leur origine et leur destination, vous appliquez le principe de la partie double. Cela vous permet de suivre les variations du patrimoine d'une entreprise en traçant les entrées et les sorties.

Vous savez donc ce qu’est un flux, et vous avez compris leur nature et leur destination. Voyons maintenant quelle est la classification comptable qui correspond à ces différents flux !