Identifiez les incitations financières les plus adaptées

Pour que votre politique de rémunération soit efficace, vous devez maîtriser les différents types d'incitations financières qui existent, pour proposer celles les plus à même de motiver vos collaborateurs !

Maîtriser les différents éléments du salaire variable vous est essentiel pour déterminer s’il est pertinent d’inclure un salaire variable dans le système de rémunération choisi, et si oui, quel type de variable. C'est pourquoi dans ce chapitre, nous allons chercher à comprendre l'impact des différents types d'incitations sur la motivation et la performance des collaborateurs.

Nous allons notamment analyser 3 grands types d'incitations :

les incitations individuelles ;

les incitations collectives ;

les incitations à l’échelle de l’entreprise.

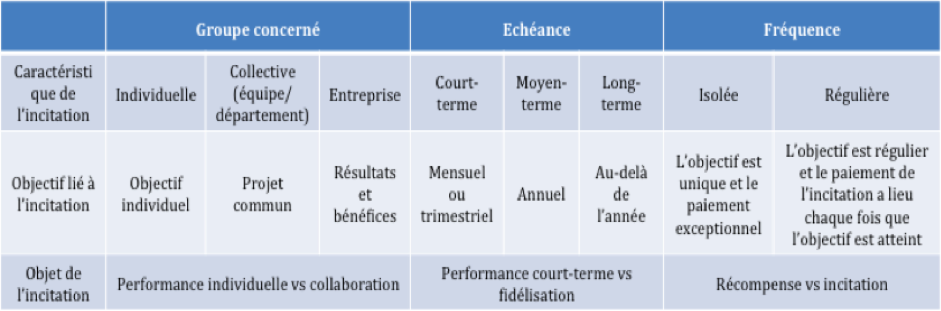

Mais avant d’entrer dans les détails, voici un tableau qui permet de résumer brièvement les grandes catégories d’incitations selon leur périmètre d’application, leur échéance de paiement et leur fréquence.

Le manager RH décide du type d’incitations financières à inclure dans le salaire variable, en fonction de l’objectif stratégique de l’entreprise : valoriser la performance individuelle, la collaboration, la performance à court terme, l’implication de long terme, etc. Il déterminera aussi la pondération de chacune de ces incitations par rapport aux autres (s'il décide d'en inclure plusieurs) et par rapport au salaire fixe (dans tous les cas).

Étudions cela plus en détail !

Trois grands types d’incitations individuelles et leur impact sur la performance

Les incitations individuelles sont les incitations qui encouragent et récompensent le collaborateur pour l'atteinte de ses objectifs individuels, définis par son management dans le cadre de ses fonctions.

Dans cette section, nous allons détailler notamment les primes exceptionnelles, les bonus à la performance et les commissions.

Les primes exceptionnelles

C'est quoi ?

Voici quelques exemples de primes exceptionnelles :

les primes de cooptation, lorsqu’un collaborateur recommande une connaissance dans le cadre d’un processus de recrutement et que ce candidat est embauché ;

les primes récompensant la réussite d’un projet.

Avantages et inconvénients des primes exceptionnelles

Les plus :

Elles permettent généralement de motiver le collaborateur, pendant une courte période de temps, à atteindre un objectif bien précis.

Elles peuvent aussi être un moyen supplémentaire et ponctuel de récompenser des collaborateurs performants pour lesquels la structure de paie n’inclut pas de variable régulière.

Les moins :

Contrairement aux primes régulières, les primes exceptionnelles n’ont pas un effet incitatif à long terme : l’incitation disparaît immédiatement après la réalisation de l’événement, puisque cette prime n’est pas supposée avoir un caractère répété.

Les bonus à la performance, à fréquence régulière

C'est quoi ?

Les bonus à la performance se caractérisent par leur régularité : ils sont contractualisés et font partie intégrante du salaire (dans sa partie variable).

À titre d'exemple, un salarié avec un bonus peut voir son salaire brut annuel se décomposer de la sorte : 50 000 euros fixes + 10 % de bonus, pour un salaire total de 55 000 euros par an.

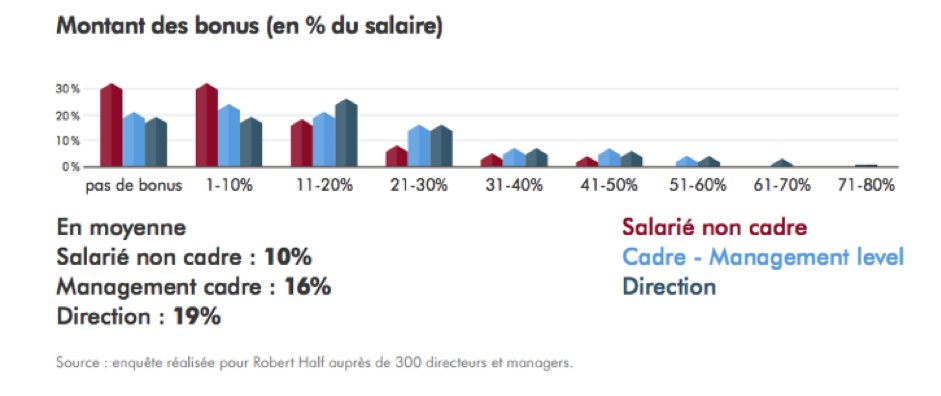

Généralement, le % du salaire fixe représenté par le bonus à la performance est proportionnel au niveau de responsabilités. C’est ce que semble confirmer l’étude du cabinet Robert Half (2018) :

On observe que:

seuls les cadres supérieurs et membres de la direction ont des bonus supérieurs à 60 % de leur salaire fixe ;

30 % des salariés non cadres n’ont pas de bonus ; contre 20 % des cadres, et 18 % des directeurs.

les non-cadres sont les plus représentés dans la sélection « sans bonus » ou « bonus de 1 à 10 %», alors que les managers et les directeurs sont les plus représentés dans les sections « bonus de 11 à 20 % », « bonus de 21 à 30 % » et au-delà.

Avantages et inconvénients des bonus à la performance

Les plus :

C'est un bon moyen de motiver vos salariés sur une base régulière ! Une fois sa prime touchée pour la période donnée, le collaborateur sera motivé à performer sur la période suivante pour toucher sa prochaine prime.

En payant davantage les meilleurs collaborateurs, vous vous assurez aussi de garder les salariés les plus talentueux de vos équipes !

Les moins :

Ce type de bonus peut être démotivant pour les salariés qui mettent beaucoup d’efforts dans leur poste sans pour autant atteindre leurs objectifs. Il peut donc être pertinent d'introduire des objectifs valorisant l'implication ou l'attitude.

Ces bonus peuvent être sources de stress pour les salariés averses au risque.

Ce type de prime ne peut fonctionner sans un système d’évaluation objective de la performance et une communication appropriée.

Les commissions

C'est quoi ?

À titre d’exemple, le salaire brut annuel d’un commercial peut se décomposer de la sorte : 50 000 euros annuel + 5 % de commissions sur ses ventes. Si ce salarié effectue 100 000 euros de chiffre d'affaires sur l’année, son salaire sera de 50 000 euros + 5 % de 100 000, soit 55 000 euros.

Dans notre exemple précédent, où l'entreprise décide qu'un commercial performant doit être rémunéré environ 55 000 euros annuel :

si le CA moyen d'un commercial est de 10 000 euros, la commission sera alors plutôt de 50 % ;

si le CA moyen est de 1 000 000, la commission sera plutôt de 0,5 %.

Généralement, les populations commerciales touchent leurs commissions au trimestre.

Pourquoi introduire un système de commissions ?

Les plus :

Vous récompensez les meilleurs commerciaux et les motivez à performer.

Le système de calcul simple est souvent un vrai facteur de motivation : en vendant, le commercial sait directement ce que va lui rapporter sa vente.

Pour l’entreprise, ce système est source de sécurité : si le commercial ne rapporte pas de chiffre d’affaires, l’entreprise n’a rien à lui payer.

Les moins :

Ce type d'incitations peut donner lieu à des pratiques commerciales agressives et à un esprit de compétition dans les équipes.

Pour des commerciaux dont les ventes sont souvent cycliques, le commissionnement peut être risqué en période de crise économique. Il peut être contrebalancé par un fixe raisonnable ou une couverture en cas de situation exceptionnelle.

La question des modalités de paiement est souvent compliquée (le paiement a-t-il lieu après la signature du contrat de vente, après facturation, après l’encaissement par l’entreprise ?).

Les incitations collectives

C'est quoi?

À titre d'exemple, les incitations collectives peuvent servir des objectifs tels que :

l’accroissement de la satisfaction client ;

l’amélioration des processus ;

l’organisation d’un événement à succès ;

le succès dune vente collective ;

un projet de groupe.

L’incitation collective ne peut fonctionner que si l’ensemble des éléments du groupe a un impact sur le résultat de l’objectif visé.

Comment distribue-t-on une incitation collective?

Le paiement de l’incitation collective peut :

être équivalent pour l’ensemble des salariés du groupe concerné ;

ou introduire une différenciation qui peut avoir lieu au sein du groupe. Dans ce cas, la différenciation doit être justifiée selon des critères préalablement explicités (selon le niveau d’implication sur le projet, proportionnellement au salaire de base, etc.).

L'impact des incitations collectives

Les plus :

En proposant de type de salaire variable, vous favoriserez la collaboration et encouragerez l'ensemble des membres d'un projet à s'impliquer.

Les incitations collectives sont aussi un bon moyen d'encourager la bonne réalisation d’un projet commun complexe, nécessitant plusieurs parties prenantes. Elles permettent de récompenser un groupe de collaborateurs qui a réalisé avec succès un projet.

L'utilisation de ce type d'incitation peut favoriser une vraie culture de la coopération et de l'entraide dans l'entreprise, et favoriser le sentiment d'appartenance.

Les moins :

Les incitations collectives peuvent favoriser le syndrome du "passager clandestin", c'est-à-dire pousser un salarié à profiter des résultats du groupe sans s'être personnellement impliqué. Dans ce cas, les incitations collectives peuvent être sources de frustration, d’où la question d’introduire une part d’individuel dans l’incitation.

L'impact sur la performance du collaborateur est dilué par l'effet de groupe.

L’incitation par le partage des résultats de l’entreprise

C'est quoi ?

Certaines de ces incitations sont légales, d’autres sont à la discrétion de l’entreprise. C'est alors à l'entreprise d'en déterminer les critères d'attribution.

Le partage des résultats de l'entreprise a généralement lieu sur une base annuelle.

Pourquoi partager les résultats de l'entreprise ?

Les plus :

Vous avez là un moyen efficace de lier les objectifs de votre entreprise avec ceux de vos salariés et de renforcer le message selon lequel vous travaillez tous pour un objectif commun.

Cet outil contribue à renforcer le sentiment d’appartenance. Ce sont souvent de bons moyens de fidélisation, car ce sont des incitations de long terme.

Ces systèmes bénéficient généralement d'imposition ou de charges réduites, très attractives pour les salariés et parfois même pour l'entreprise.

Ils sont source de flexibilité pour l'entreprise : si les résultats financiers sont mauvais, le salarié ne sera pas payé.

Les moins :

L'impact sur la performance est indirect et extrêmement dilué : en effet, les salariés en bénéficient indépendamment de leur propre contribution.

Le moral des salariés peut être impacté en cas de mauvais résultats de l'entreprise, surtout si le salarié compte sur ce type d'incitation de façon régulière.

La participation et l'intéressement, spécificités françaises

La participation aux résultats de l’entreprise, une obligation légale

Elle est mise en place par le général de Gaulle, et devient obligatoire pour toutes les entreprises de plus 50 salariés.

Elle est payée annuellement et distribuée à l’ensemble des salariés de l’entreprise.

Sa distribution peut être :

égale pour tous les salariés de l’entreprise ;

proportionnelle au salaire ;

proportionnelle à l’ancienneté.

L’intéressement, une option à la discrétion de l'employeur

L’intéressement est une autre spécificité française. Lui aussi permet à l’entreprise de récompenser les salariés pour ses bons résultats ; cependant, à la différence de la participation, il n'est pas obligatoire.

Les plans de « stock-options »

C'est quoi ?

Certaines entreprises offrent à leurs collaborateurs la possibilité d’acheter des parts de capital, qu’on appelle « actions » ou « stock ».

Via les plans de « stock-options », vous pouvez offrir à vos collaborateurs l'opportunité de détenir une part de l’entreprise et donc de bénéficier de ses résultats !

L’option est associée à des paramètres bien précis :

un délai avant exercice, qui est généralement de 5 ans ;

une date d’expiration, après laquelle l'option ne peut plus être utilisée ;

un prix d’exercice, auquel le salarié pourra acheter et vendre la part de l'entreprise s'il le souhaite ;

le droit pour le salarié de choisir d'exercer ou non son option, pour acheter ou vendre la part de l’entreprise.

Qu'est-ce que ça apporte de plus que la participation ou l'intéressement ?

Les plus :

Ces systèmes ne nécessitent pas de ressources monétaires directes.

Vous fidélisez vos salariés sur le long terme, puisque les délais avant exercice sont de plusieurs années et que pour exercer leurs options, les collaborateurs doivent être dans les effectifs.

Les moins :

Ces systèmes diluent les parts de l’entreprise entre un nombre très important d’actionnaires.

Une baisse des résultats de l’entreprise peut avoir un impact négatif sur le moral et donc sur la motivation du salarié qui a beaucoup investi dans l’entreprise.

En résumé

Une « incitation financière » est un élément de salaire variable, qui a pour but de motiver et de récompenser pour l'atteinte d'un objectif individuel ou collectif précis.

Les incitations individuelles peuvent être exceptionnelles ou régulières, liées à la performance ou à un objectif spécifique. Leurs critères d’attribution doivent être précis et connus du collaborateur. Quelques incitations individuelles : primes exceptionnelles, bonus à la performance, commissions.

Les incitations collectives récompensent un groupe de salariés, renforcent la collaboration et motivent à la mise en œuvre de vastes projets transverses.

Vous pouvez intéresser vos collaborateurs aux résultats financiers de votre entreprise, pour les fidéliser et développer le sentiment d'appartenance.