Saisissez les éléments liés à la TVA

Voyons désormais comment saisir au niveau comptable les éléments liés à la TVA.

Les principes d'une déclaration de TVA

Reprenons les éléments caractéristiques d’une écriture comptable et appliquons-les à une déclaration de TVA.

Concernant la nature du journal, on va utiliser un journal dit d’Opérations Diverses (OD) car il ne s’agit ni de ventes, ni d’achats, ni de trésorerie. C’est ce journal qui sera utilisé pour toutes les opérations n’appartenant à aucune de ces trois catégories.

Concernant la date d’opération, rappelez-vous tout d’abord que la déclaration de TVA d’un mois donné (M) est faite le mois suivant, en général avant le 20 du mois suivant.

Par exemple, la déclaration de TVA du mois de février 2018 sera faite en mars 2018 (car il faut avoir tous les éléments du mois complet), et avant le 20 mars 2018. On retrouve ici les notions de date de saisie et date d’opération. Si par exemple vous faites le 15/03/2018 la déclaration de TVA du mois de février, vous aurez comme date de saisie le 15/03/2018 (jour où vous établissez la déclaration), et comme date d’opération le 28/02/2018 (dernier jour du mois concerné).

En vertu de ce que nous avons vu précédemment, vous en déduisez que la déclaration de TVA sera donc saisie à la date d’opération, donc au 28/02/2018.

Vous allez donc utiliser le journal d’OD du mois au titre duquel vous faites la déclaration.

Le schéma de comptabilisation de la TVA

En ce qui concerne les comptes que vous allez utiliser, la TVA est sans incidence sur le résultat de votre entreprise. Donc aucun compte de charge (comptes de classe 6) ni de produit (comptes de classe 7) ne sera utilisé. La déclaration que vous avez effectuée, et que vous allez saisir, sert à “récapituler” les TVA du mois et plus précisément :

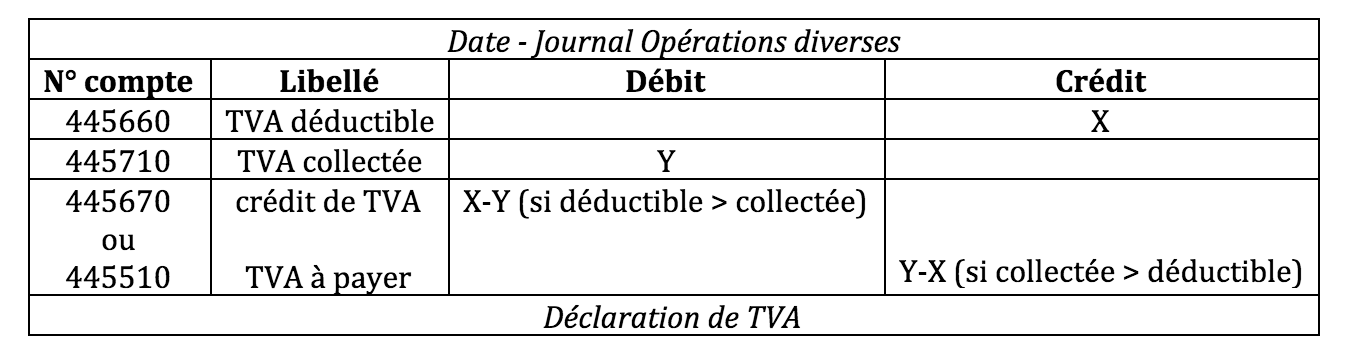

la TVA collectée (compte 445710), c'est-à-dire celle que vous avez reçue de vos clients. Vous devez la rendre au Trésor Public ;

la TVA déductible (compte 445660), c'est-à-dire celle que vous avez payée sur vos achats et que vous allez récupérer.

Deux cas de figure sont possibles :

vous avez plus de TVA collectée que de TVA déductible. Dans ce cas, vous avez un montant de TVA à payer, qui constitue une dette et que vous enregistrez en compte 445510 (crédit = bilan passif car c’est une dette) ;

vous avez plus de TVA déductible que de TVA collectée. Dans ce cas, vous avez un un “crédit” de TVA, qui constitue une créance et que vous enregistrez en compte 445670 (débit = bilan actif car c’est une créance).

Comme la déclaration de TVA sert à récapituler la TVA collectée et déductible du mois, et en déduire ce que vous devez payer ou récupérer, son traitement comptable va consister à “solder” les TVA déductible et collectée. Vous allez donc utiliser ces deux comptes dans le sens “inverse” de celui que vous aviez suivi lors des écritures d’achat (pour la TVA déductible) et de vente (pour la TVA collectée).

Pour la TVA collectée, vous savez que lors de la saisie des ventes, vous créditez le compte de TVA collectée. Donc pour le solder et acquitter la dette qu’il représente, vous allez le débiter lors de la saisie de la déclaration de TVA.

Pour la TVA déductible, vous savez que lors de la saisie des achats, vous débitez le compte de TVA déductible. Donc pour le solder et récupérer la créance qu’il représente, vous allez le créditer lors de la saisie de la déclaration de TVA.

Le schéma de saisie d’une déclaration de TVA est donc le suivant :

Le schéma d'enregistrement du paiement de la TVA due

À l'étape précédente, il s'agissait de saisir la déclaration de TVA, et aucun compte de trésorerie n’a été utilisé.

Bien entendu, si elle aboutit à un montant de TVA à payer, vous allez payer ce montant (au même moment que vous faites la déclaration de TVA). Vous aurez alors une deuxième écriture comptable à saisir, par un journal de trésorerie, au jour où vous faites le paiement (par exemple le 15/03/2018).

Dans ce cas, vous créditez le compte banque et vous débitez le compte de TVA à payer (445510) pour solder votre dette.

Vous savez désormais saisir les opérations de TVA. Découvrez dans le dernier chapitre de ce cours comment saisir les opérations liées au frais de personnel, et vous aurez alors fait un tour complet des opérations courantes !