Réalisez le traitement comptable des frais de personnel

Vous arrivez maintenant au dernier chapitre de ce cours, qui porte sur la saisie des éléments liés aux frais de personnel.

Journal et date de saisie

Reprenons les éléments caractéristiques d’une écriture comptable et appliquons-les à la saisie des éléments de paye.

Concernant la nature du journal, on va utiliser un journal dit d’Opérations Diverses (OD) car il ne s’agit ni de ventes, ni d’achats, ni de trésorerie. C’est ce journal qui sera utilisé pour toutes les opérations n’appartenant à aucune de ces 3 catégories.

Concernant la date d’opération, en matière de paye deux cas de figures sont possibles : soit vous faites les bulletins de paye du mois M en fin de mois M, soit en début de mois M+1. Dans les deux cas c’est, comme nous l’avons déjà vu, la date d’opération qui compte. Donc peu importe la date à laquelle vous faites les bulletins du mois, vous saisirez toujours les opérations au dernier jour du mois.

Par exemple, les bulletins de paye du mois de février 2018 seront saisis dans un journal d’opérations diverses de février 2018.

Structure d'un bulletin de paye et schéma de comptabilisation

Quand on parle de saisie des éléments de paye, on parle en fait de la saisie des bulletins de paye.

Pour que vous compreniez bien le schéma de comptabilisation, il est important que vous connaissiez la structure d’un bulletin de paye. Elle est résumée dans le schéma ci-dessous :

Prenons l’exemple d’un salarié qui a un salaire brut de 2000 euros par mois, avec un taux de cotisations patronales de 30 % et un taux de cotisations salariales de 20 %.

Un bulletin de salaire se traduit par des charges et des dettes et vous savez que :

les charges (comptes de classe 6) sont au débit ;

les dettes (comptes de classe 4) sont au crédit.

On a donc une structure générale qui est ainsi :

Salaire brut | 2000 | 641100 | débit | A |

Cotisations patronales | 600 | 645xxx 43xxx | débit crédit | B |

Cotisations salariales | 400 | 43xxx | crédit | C |

Salaire net | 1600 | 42xxx | crédit | D |

On ne saisit pas le coût total (qui représente dans notre exemple 2600 euros), car il correspond au salaire brut + cotisations patronales. Ce sont donc ces deux éléments qui doivent figurer en compte de charges.

Reprenons les éléments un par un.

Le salaire brut (A) est une charge pour l’entreprise (donc compte de classe 6). Plus précisément, c’est une charge de personnel (donc compte de classe 64). Le compte dédié est le compte 641100. Le salaire brut se décompose en :

salaire net (celui versé au salarié) ;

cotisations salariales : elles sont versées aux caisses sociales pour le compte du salarié.

Les cotisations patronales (B), sont une charge pour l’entreprise (donc compte de classe 6). Plus précisément, c’est une charge de personnel (donc compte de classe 64). Pour les différencier du salaire brut, on les met dans un compte 645. De plus, les cotisations patronales (ici mises pour leur montant total) correspondent en fait à des cotisations versées à plusieurs caisses. Elles seront toutes enregistrées dans des comptes de classe 645 mais on va ensuite répartir les cotisations par caisse, avec, par exemple, la distinction suivante :

en compte 645100 les cotisations patronales dues à l’urssaf ;

en compte 645300 les cotisations patronales dues à la caisse de retraite ;

en compte 645310 les cotisations patronales dues à la caisse de prévoyance ;

en compte 645320 les cotisations patronales dues à la caisse de mutuelle.

Ces sommes seront versées aux caisses sociales. La contrepartie de cette charge sera donc une dette qui sera enregistrée en comptes 43 (cf. ci-dessous).

Le salaire net (D) est la part du salaire brut qui revient au salarié. Le salaire net étant inclus dans le salaire brut, il est déjà dans les comptes de charges (comme vu précédemment). La contrepartie de la charge sera donc une dette de personnel, car à ce stade vous saisissez le bulletin, donc vous constatez que vous devez payer vos salariés. La dette envers vos salariés est comptabilisée dans un compte 421100 que l’on crédite (car dette = bilan passif = crédit).

Les cotisations sociales (B et C) salariales et patronales constituent des dettes envers les organismes sociaux. S’agissant de dettes, elles figurent au bilan passif donc on crédite les comptes associés. Comme nous l’avons vu pour les charges patronales, on va répartir le montant total par caisse sociale. Toutes les cotisations sociales seront dans des comptes 43xx, mais on va utiliser un compte spécifique pour chaque caisse, par exemple :

en compte 431100 les cotisations patronales + salariales dues à l’urssaf ;

en compte 437300 les cotisations patronales + salariales dues à la caisse de retraite ;

en compte 437310 les cotisations patronales + salariales dues à la caisse de prévoyance ;

en compte 437320 les cotisations patronales + salariales dues à la caisse de mutuelle.

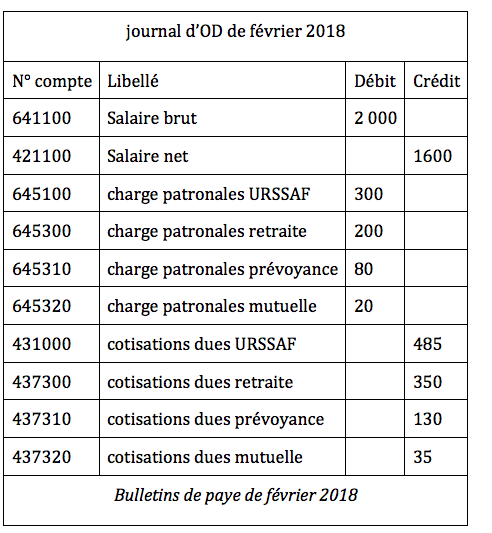

Reprenons notre exemple des bulletins de paye de février 2018 avec une répartition par caisse sociale :

Salaire brut | 2000 |

|

|

Salaire net | 1600 |

|

|

Cotisations | patronales | salariales | Total |

urssaf | 300 | 185 | 485 |

retraite | 200 | 150 | 350 |

prévoyance | 80 | 50 | 130 |

mutuelle | 20 | 15 | 35 |

TOTAL | 600 | 400 | 1000 |

L’écriture comptable sera la suivante :

Votre écriture est équilibrée : le coût total s’élève à 2600 euros (salaire brut + cotisations patronales) et ce montant correspond bien à ce que vous avez mis en comptes de charges.

Quand vous procéderez aux paiements, vous ferez les écritures suivantes :

pour les paiements des cotisations sociales :

crédit du compte 512100 banque (s’agissant d’un décaissement) ;

débit des comptes 43xxx (par caisse pour annuler les dettes).

pour le paiement du salaire net :

crédit du compte 512100 banque (s’agissant d’un décaissement) ;

débit du compte 42110 salaire net (pour annuler la dette).

Vous savez désormais saisir l’intégralité des opérations courantes d’une entreprise, bravo ! :soleil: Entraînez-vous à mettre en pratique ces éléments avec l'activité qui suit.

Si vous souhaitez continuer à vous former sur ce sujet, n'hésitez pas à suivre le cours sur les opérations de fin d'exercice.