Questionnez la notion de la rentabilité

La rentabilité vise à évaluer l’efficacité économique d’une activité, c’est donc une notion au cœur du reporting. Mais j’aimerais m’y arrêter un moment parce que c’est une notion très trompeuse.

La rentabilité, ou la marge, mesure la différence entre les ventes et les coûts sur une période donnée. Derrière cette idée simple, le diable est dans le détail des coûts. Selon le type de coût pris en compte, la signification de la marge sera très différente.

Je vais vous définir rapidement les principaux types de coûts et les principaux types de marges associés.

Coûts variables et coûts fixes

Les coûts variables varient mécaniquement en fonction de l’activité.

Typiquement, l’essence est un coût variable pour le chauffeur Uber : la consommation évolue en fonction des distances parcourues. Si le chauffeur Uber offre une bouteille d’eau à chaque client, c’est également un coût variable ; mais il varie, lui, en fonction du nombre de courses.

Au contraire, les coûts fixes ne varient pas selon l’activité.

C’est la voiture du chauffeur Uber qui représente le même coût, quel que soit le nombre de courses.

Coûts directs et coûts indirects

Les coûts directs peuvent être directement rattachés à une activité ou à un produit.

Si notre chauffeur Uber enregistre sa consommation d’essence à chaque course, c’est un coût direct de la course.

En revanche, s’il veut tenir compte du coût d’entretien de son véhicule, il ne pourra pas le rattacher à chaque course. Il va devoir prendre une règle pour répartir une part du coût d’entretien sur chacune de ses courses. C’est donc un coût indirect. La répartition peut se faire de plusieurs manières :

soit en divisant forfaitairement le coût d’entretien par le nombre de courses ;

soit en répartissant proportionnellement au chiffre d’affaires de chaque course ;

soit encore en le répartissant proportionnellement au nombre de kilomètres parcourus, ou à la durée de la course.

Tous ces modes de répartition auraient un sens et pourraient être défendus. Mais tous ont une part d’arbitraire. C’est le gros problème des clés de répartition : elles ont une part d’arbitraire.

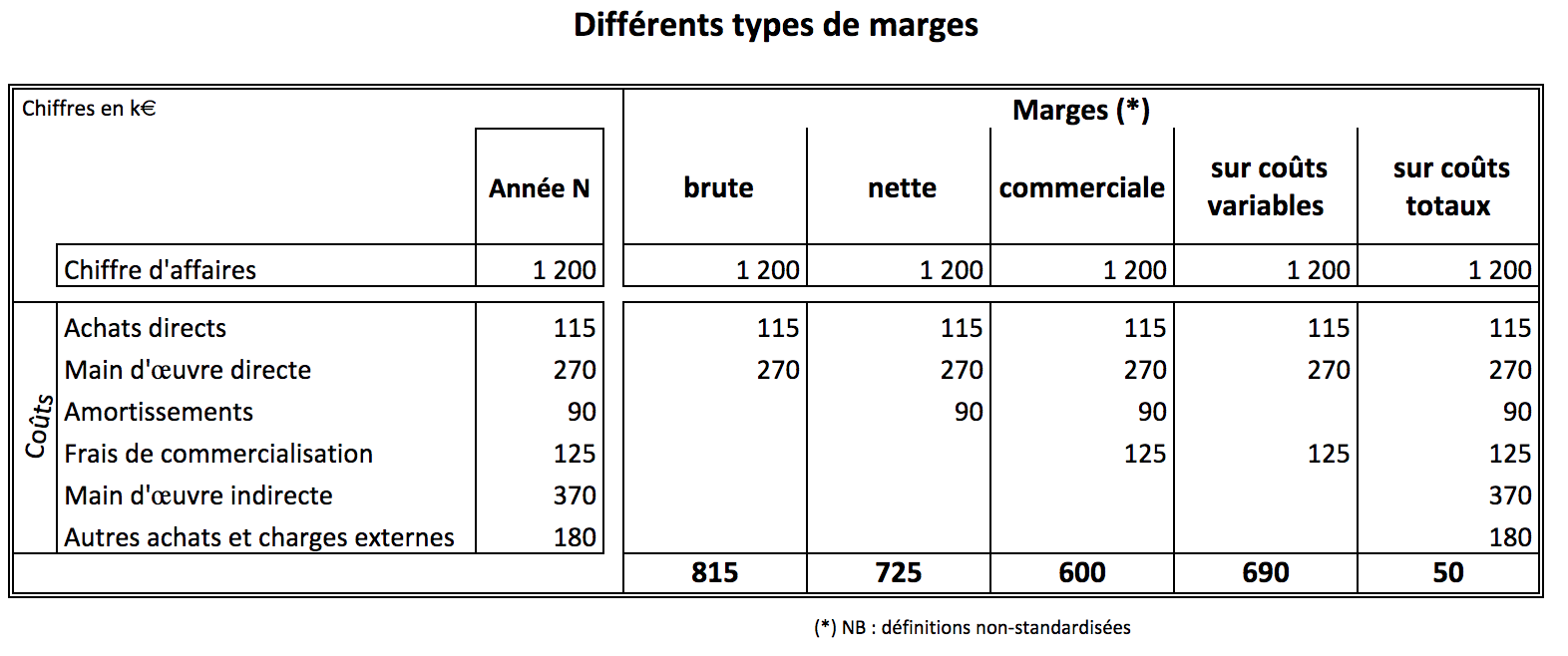

Les différentes marges

La marge brute est généralement définie comme la différence entre le chiffre d’affaires et les coûts directs de production. Ces derniers sont constitués des achats et de la main-d’œuvre directs qui ont été employés pour produire les biens vendus.

La marge commerciale est souvent définie comme la marge nette, diminuée des coûts de commercialisation. On va ainsi tenir compte des commissions payées aux distributeurs, ou des coûts de transaction, par exemple.

Et ainsi de suite. On peut définir toutes les marges que l’on veut selon les besoins d’analyse et selon les coûts que l’on incorpore. La seule chose qui importe, c’est de savoir que la définition n’est pas évidente. Et donc, vous devez bien préciser à chaque fois quel type de coût on incorpore dans le calcul de la marge.

Dans l’exemple du tableau, les différentes marges n’ont pas le même montant. Ainsi, la marge sur coûts totaux est de 50 millions d’euros, contre 815 millions d’euros pour la marge brute... Toutes peuvent avoir leur importance, veillez seulement à bien choisir celle qui vous semble la plus pertinente, et à bien comprendre à partir de quoi elle est construite.

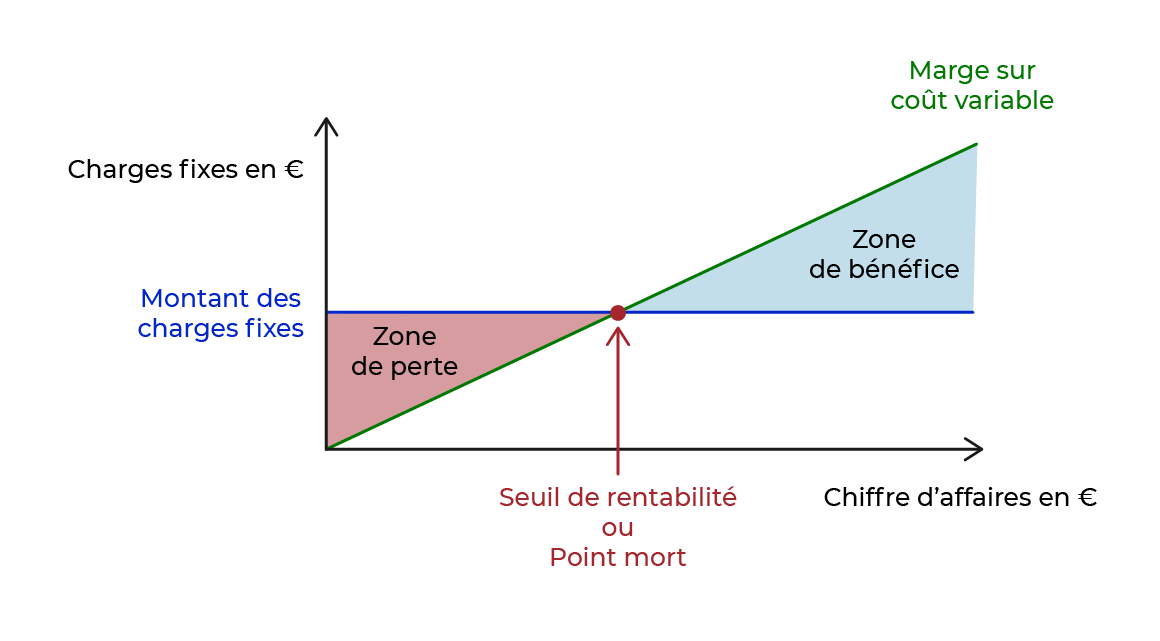

Le seuil de rentabilité, ou point mort

Comme nous ne sommes pas suicidaires, nous vendons nos produits à un prix supérieur à leur coût variable. À chaque vente, nous gagnons donc une marge sur coûts variables. Elle nous permet de payer nos coûts fixes.

Et plus nous vendons, plus nous avons de marge pour payer nos coûts fixes. Le point mort est atteint lorsque nous avons suffisamment vendu pour absorber la totalité de nos coûts fixes. À partir de ce moment-là, notre résultat est à l’équilibre. C’est le seuil de la rentabilité parce que toute vente supplémentaire permettra de dégager un résultat positif.

Dans ce schéma, nous voyons qu’il faut un certain montant de chiffre d’affaires pour pouvoir absorber les coûts fixes. Le seuil de rentabilité est atteint quand la marge sur coût variable est supérieure au montant des charges fixes.

En résumé

Analyser la rentabilité d’une activité, d’un projet, d’un produit ou d’une prestation de service nécessite de définir le type de marge que l’entreprise souhaite calculer.

L’entreprise doit connaître sa structure de coûts (coûts fixes, coûts variables, coûts directs et indirects) afin d’affiner le calcul et l’analyse de ses marges.

Le seuil de rentabilité est un outil qui permet de mesurer le risque d’exploitation d’une entreprise.

Nous avons vu dans ce chapitre que la rentabilité est une notion qui a l’air simple, et qui ne l’est pas tant que cela. Pour changer, nous parlerons au chapitre suivant d’une notion qui a l’air compliquée et qui est en fait assez simple : le retour sur investissement.