Maîtrisez le tableau de cash-flow

Je vais vous présenter dans ce chapitre le principal outil d’analyse de la trésorerie, le tableau de cash-flow. C'est le tableau des flux de trésorerie, en bon français, mais ne m’en veuillez pas d’utiliser le terme anglais : il est beaucoup plus courant.

Maîtrisez le principe du tableau de cash-flow

Ainsi, le cash-flow de l’année N explique la variation de la trésorerie entre le 1er janvier et le 31 décembre de cette année N. Il y a plusieurs manières de présenter le cash-flow, nous y reviendrons, mais elles aboutissent toutes à la même dernière ligne : variation de la trésorerie.

C’est la règle fondamentale de construction : la dernière ligne doit être égale à la différence entre la trésorerie disponible en début de période et la trésorerie disponible en fin de période.

Le tableau cash-flow n’est pas toujours obligatoire en comptabilité française, puisque les deux seuls états imposés à toutes les sociétés sont le bilan et le compte de résultat. Mais le cash-flow est obligatoire dans de nombreuses normes, notamment dans les normes comptables internationales IFRS, et il est fortement recommandé pour tout le monde.

Si je dois faire, quoi qu'il arrive, un bilan et un compte de résultat, pourquoi faire également un tableau de cash-flow ? Quelle est la différence entre tableau de cash-flow et compte de résultat ?

Distinguez cash-flow et compte de résultat

Le tableau de cash-flow présente une vision différente du bilan et du compte de résultat. La distinction entre le cash-flow et le compte de résultat n’est pas très intuitive, puisque, d’une certaine manière, les deux visent à mesurer la « profitabilité » de l’entreprise sur une période donnée.

Le compte de résultat enregistre des produits et des charges. Mais il y a deux différences fondamentales dans leur approche :

Tous les produits et toutes les charges ne correspondent pas à des entrées ou des sorties de cash.

À l’inverse, toutes les entrées et toutes les sorties de cash ne sont pas enregistrées dans le compte de résultat.

Par exemple, quand l’entreprise fait un emprunt auprès d’une banque, elle touche le montant du prêt la première année, cela vient augmenter sa trésorerie. Mais cela n’a pas d’impact sur le compte de résultat, puisque l’encaissement d’un nouvel emprunt n’est pas un produit de l’entreprise. Les années suivantes, elle paie, d’une part des intérêts, et d’autre part des remboursements de la dette. Les deux sont des sorties de trésorerie, mais seuls les intérêts sont enregistrés comme des charges du compte de résultat.

Voici un tableau présentant les différences entre le compte de résultat et le tableau de cash-flow :

Opérations | Impact en compte de résultat | Impact sur le cash-flow |

Achats / Ventes | Enregistrement des factures | Enregistrement des encaissements / décaissements |

Charges calculées (non-cash) | Dotations aux amortissements, dotations et reprises aux provisions | Aucun |

Achats d'immobilisation | Aucun (après l'achat, l'immobilisation est amortie – la dotation aux amortissements est alors une charge du compte de résultat) | Prix d'acquisition (si payé comptant) |

Ventes d'immobilisation | Plus-value de cession (différence entre le prix de cession et la valeur nette comptable) | Prix de cession (si payé comptant) |

Nouvelle dette / Remboursement de dette | Aucun (les intérêts résultant de dettes sont cependant des charges du compte de résultat) | Montant de la dette reçue ou remboursée |

Augmentation de capital en numéraire | Aucun | Montant de l'augmentation de capital |

Versement de dividendes | Aucun | Montant des dividendes versés |

Découvrez la structure du cash-flow

Maintenant que vous maîtrisez l’objectif général du cash-flow, nous pouvons entrer dans le détail de sa structure.

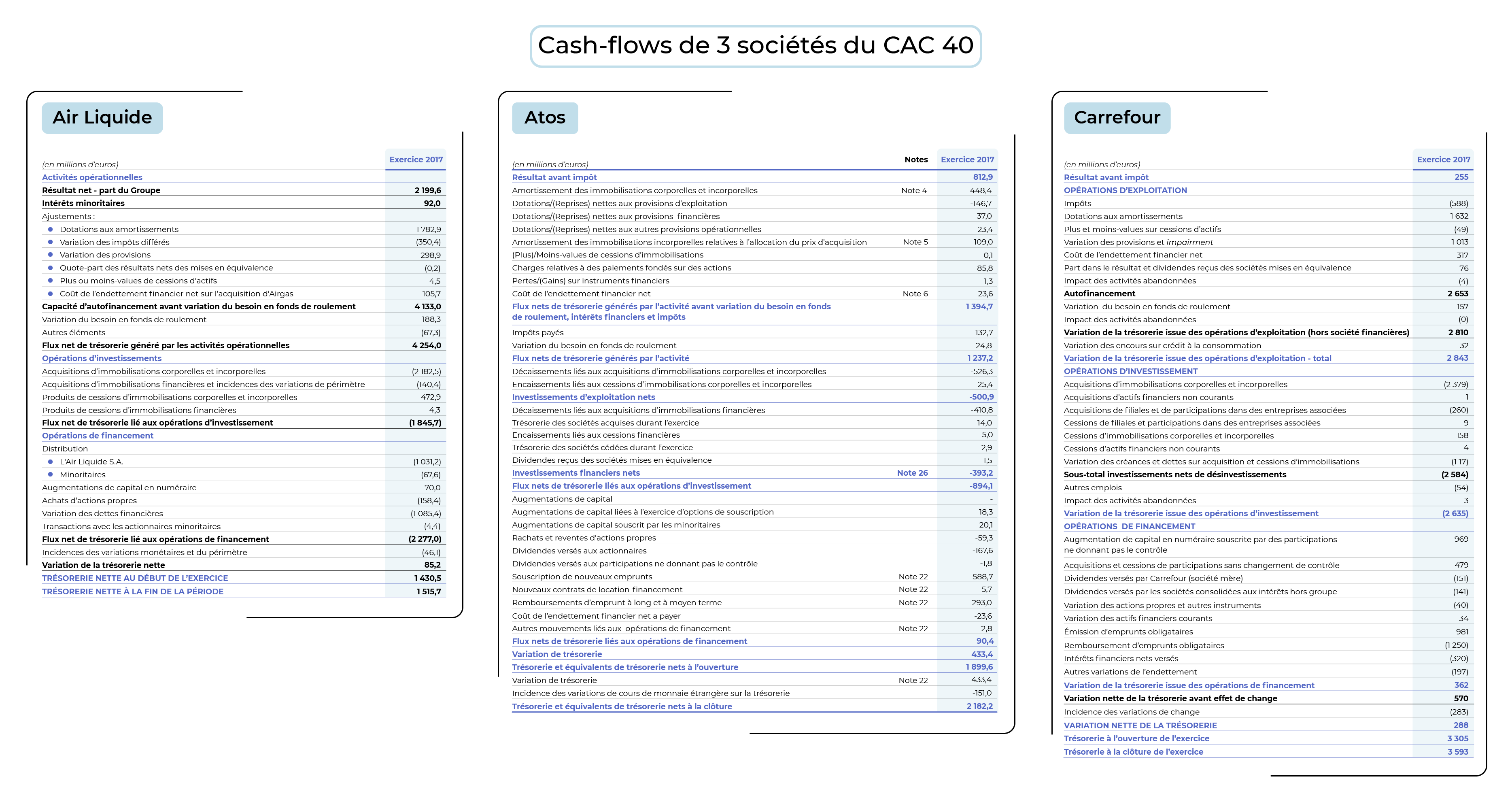

Voici les cash-flows 2017 de trois sociétés du CAC 40, tels qu'ils apparaissent dans les documents financiers librement accessibles sur Internet :

Si vous regardez rapidement, les cash-flows ne se présentent pas exactement de la même manière : pour les trois présentés ici, vous n'avez pas les mêmes lignes ni les mêmes intitulés.

Mais si vous regardez bien, ils présentent tous la même structure.

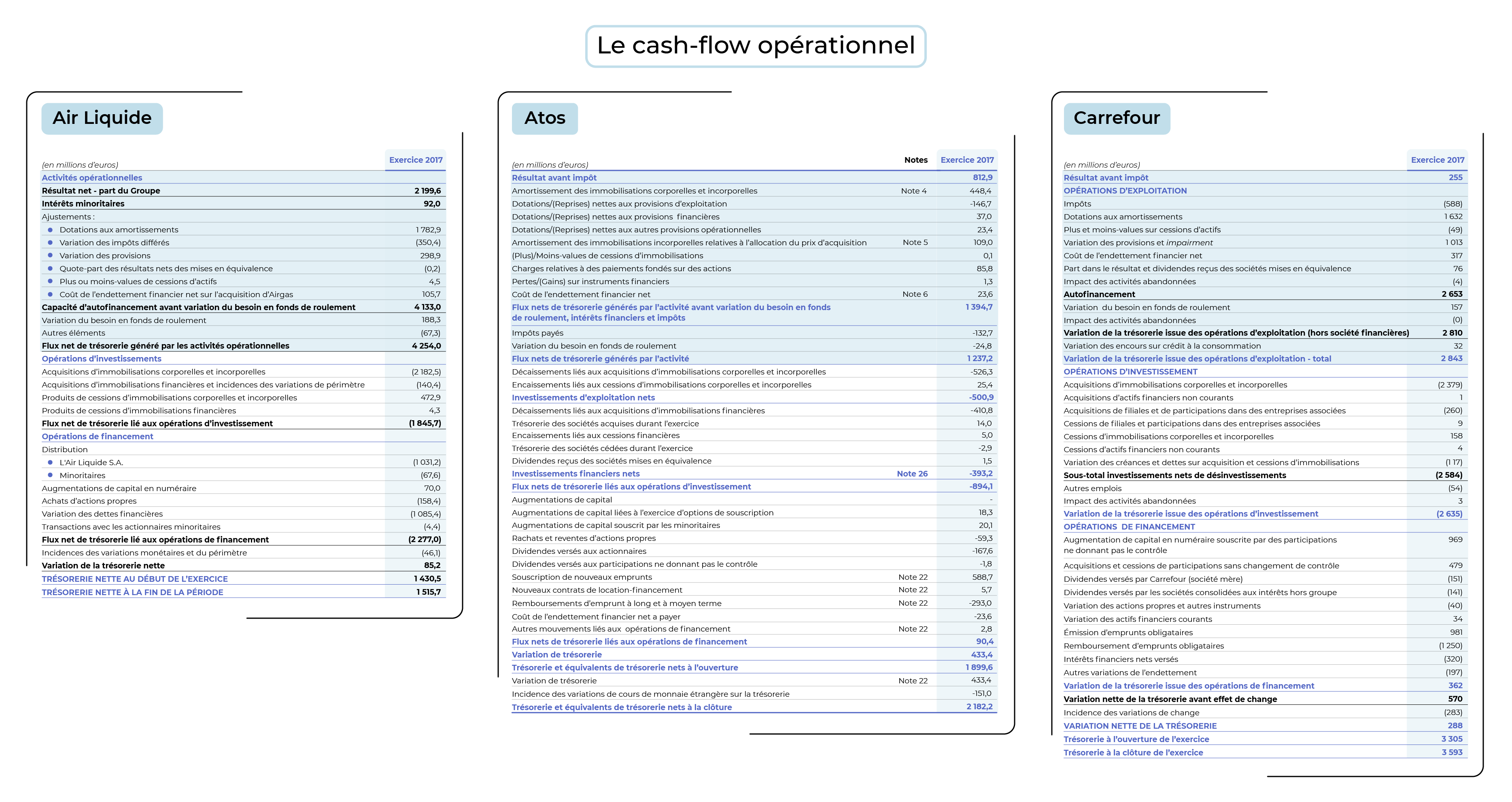

Le cash-flow opérationnel

Un premier bloc fait apparaître le cash-flow généré sur l’année par les opérations courantes de l’entreprise : le cash-flow opérationnel.

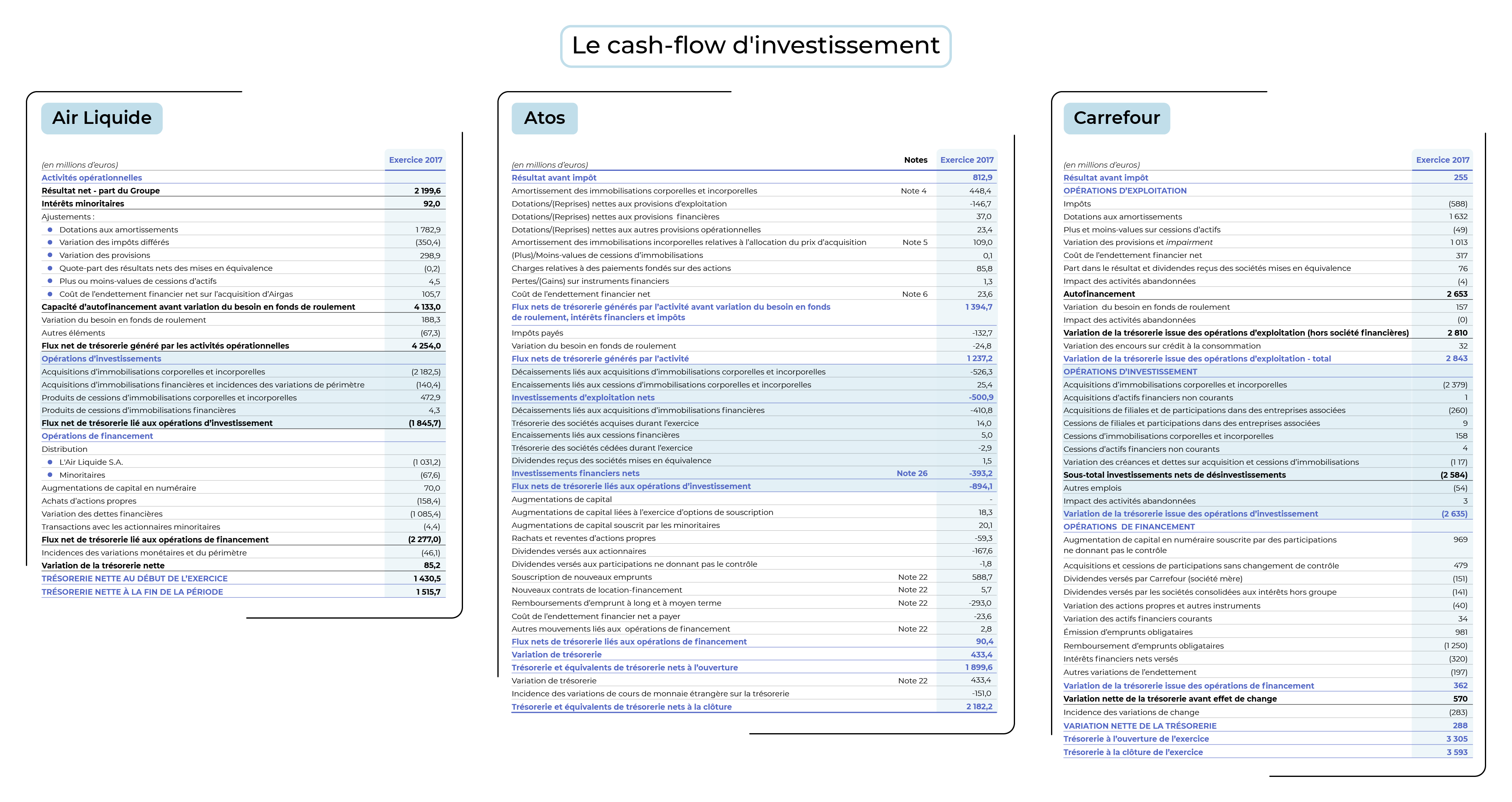

Le cash-flow d'investissement

Un deuxième bloc fait apparaître le cash consommé par les investissements de l’entreprise pour construire son avenir, ou généré par les cessions d’actifs.

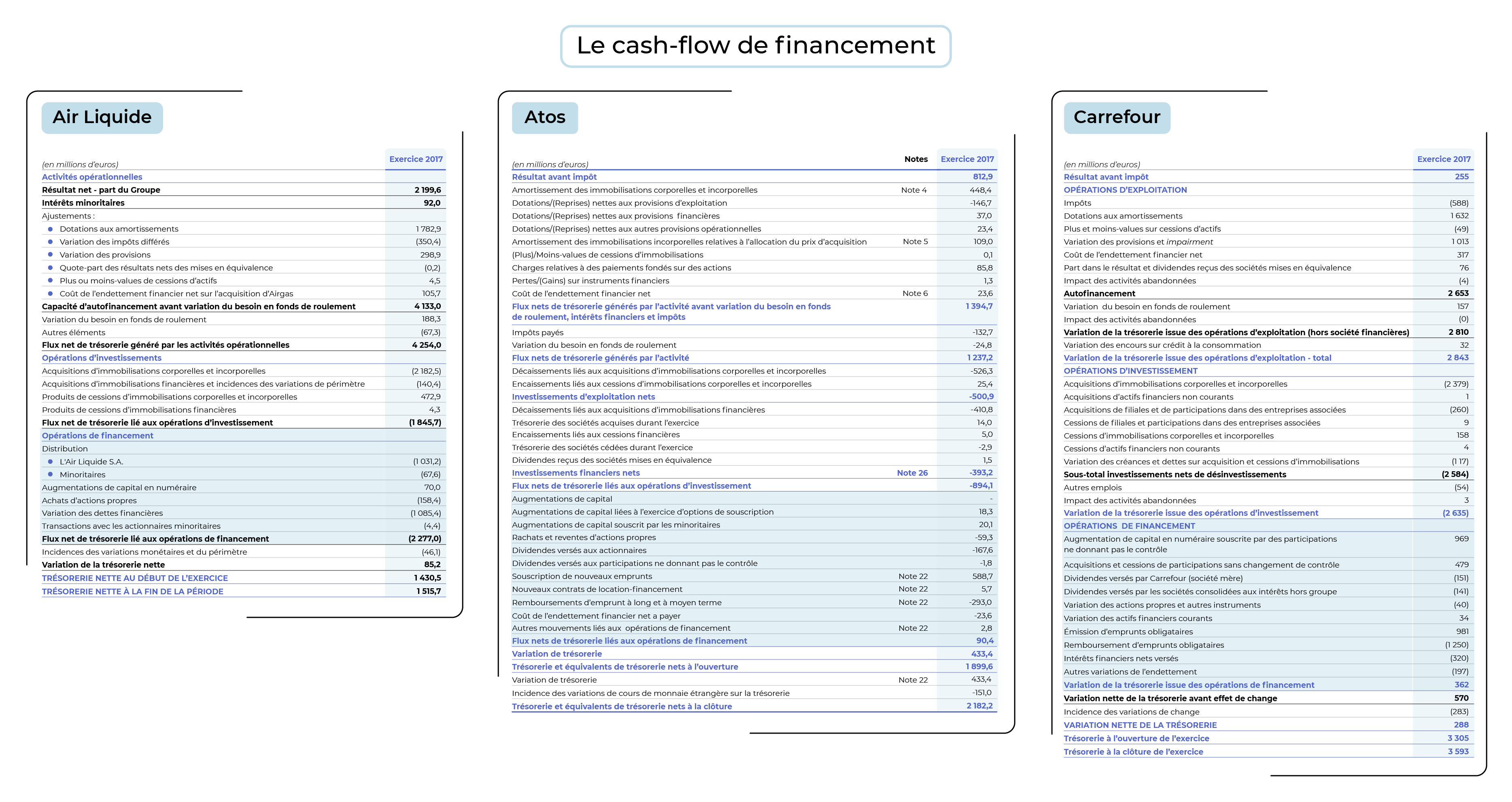

Le cash-flow de financement

Un troisième bloc retrace les activités de financement de l’entreprise : les fonds qu’elle a obtenus de ses actionnaires et de ses prêteurs pour payer les deux premiers blocs, ou qu’elle leur a rendus sous forme de remboursement d'emprunts ou de dividendes.

À vous de jouer

Dans le chapitre précédent, vous avez identifié si la trésorerie nette de l’entreprise était positive ou négative. Voici maintenant l'étape suivante.

Après avoir étudié le marché et la concurrence, la société ALPHA a défini les hypothèses d’activité pour l’exercice N qui sont résumées ci-dessous.

Hypothèses :

Prix de vente moyen produits : 18.67 K€/Tonne.

Coût d’achat matière A : 11.14 K€/Tonne.

Quantités vendues : 9 500 tonnes.

Quantités achetées de matière première A = 95 % des quantités consommées.

Coûts directs de main d’œuvre : 1.79 K€/Tonne.

Autres coûts directs : 0.33 K€/Tonne.

Coûts de structure : 0.60 K€/Tonne.

Amortissements : 2 500 K€.

Frais commerciaux : 3 500 K€.

Frais généraux : 10 500 K€.

L’entreprise ALPHA souhaite réaliser durant l’exercice N un investissement afin d’améliorer la productivité.

Le montant s’élève à 7 500 K€, et la durée prévisionnelle d’utilisation est de 10 ans.

À partir de ces informations, élaborer le budget d’exploitation de l’année N et calculer la capacité d’autofinancement de l’exercice N à partir du fichier téléchargeable en version Excel ou en version LibreOffice.

En résumé

Le tableau de cash-flow permet d’expliquer la variation de trésorerie nette sur une période.

Ce tableau met en évidence les opérations ayant généré ou consommé de la trésorerie : opérations liées à l’activité, aux investissements et désinvestissements, aux financements (banques, investisseurs…).

La somme de ces cash-flows (opérationnel, investissement et financement) correspond à la variation de trésorerie nette entre le début et la fin de la période.

J’espère que l’objectif spécifique du cash-flow et sa structure générale (cash-flow opérationnel, d'investissement et de financement) sont maintenant clairs pour vous. Pour entrer plus en détail dans le fonctionnement du cash-flow, une notion est indispensable : le besoin en fonds de roulement. Je vous en parle au chapitre suivant !