Comprenez le rôle du besoin en fonds de roulement

Vous savez maintenant que le cash-flow vise à analyser la variation de trésorerie et distingue les flux de l’entreprise entre activités opérationnelles, d’investissement et financières. Pour aller plus loin dans sa compréhension, il faut nous arrêter sur la notion de besoin en fonds de roulement (BFR).

Le BFR est une notion clé pour appréhender la trésorerie opérationnelle.

Décomposez le BFR

Alors que signifient « les ressources financières consacrées aux activités opérationnelles de l’entreprise » ? De manière très concrète, elles se composent de trois éléments :

les stocks ;

les clients ;

et les fournisseurs.

Les stocks

Pour mener ses opérations, une entreprise industrielle ou de négoce doit acheter des matières premières et les garder en stock, le temps de les transformer. Puis elle les garde en stock de produits finis, le temps de les vendre. Le coût de ces stocks est immobilisé le temps que les stocks soient utilisés pour permettre l’activité opérationnelle de l’entreprise.

C’est donc un élément positif du BFR.

Les clients

Lorsqu’elle fait une vente, l’entreprise accorde souvent à un délai de paiement à ses clients. Ce crédit qu’elle accorde à ses clients, entre le moment de la vente et le moment où elle est payée, immobilise également des ressources financières de l’entreprise.

C’est donc également un élément positif du BFR.

Les fournisseurs

À l’inverse de ce que l’on a vu pour les clients, lorsque l’entreprise achète, ses fournisseurs lui accordent souvent un délai de paiement. Ce crédit que l’entreprise reçoit de ses fournisseurs entre le moment où elle peut utiliser ce qu’elle achète et le moment où elle le paie, est une ressource financière dégagée par son activité opérationnelle.

Elle vient donc diminuer le BFR.

BFR = Stocks + Clients – Fournisseurs |

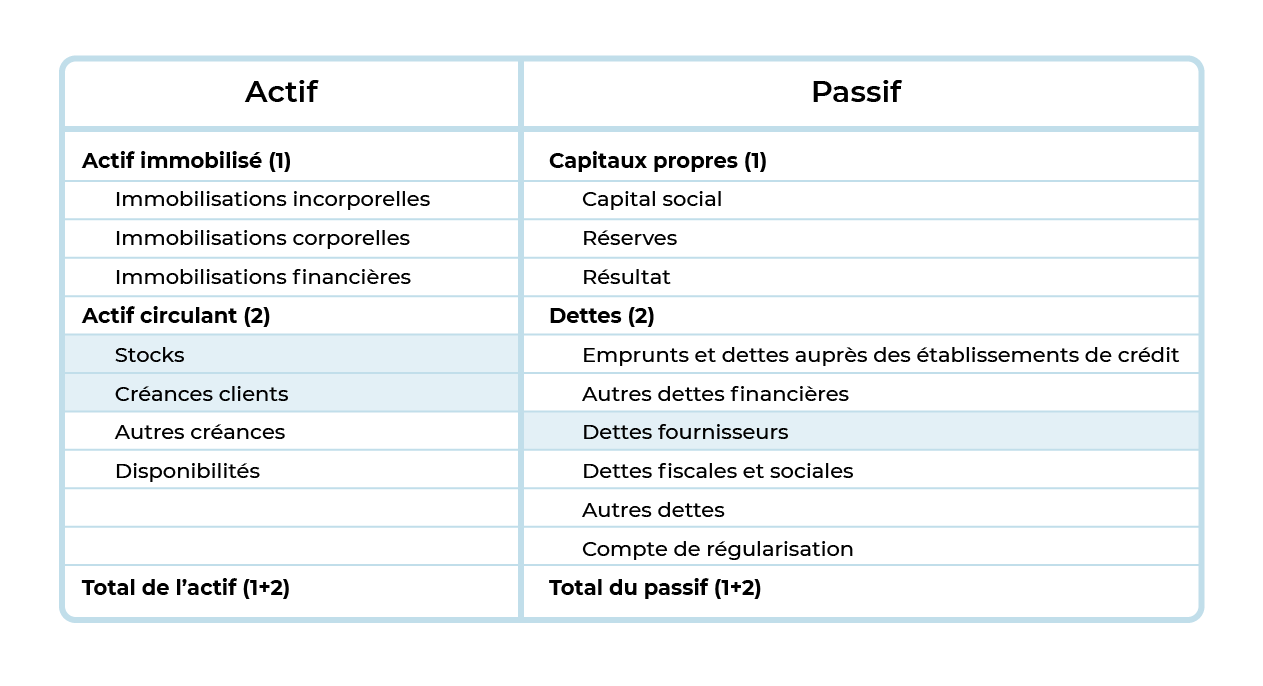

Retrouvez le BFR à partir du bilan

Ce BFR se calcule très facilement à partir du bilan :

on retrouve les postes "stocks" et "créances clients" en lecture directe à l’actif du bilan ;

on retrouve le poste "dettes fournisseurs" au passif.

Mesurez la variation du BFR

Vous savez désormais calculer le BFR de l’entreprise à partir de son bilan, mais si vous avez bien suivi le cours, vous devriez me demander : quel est le rapport avec le cash-flow ? En effet, le BFR présente un montant à un temps T, alors que le cash-flow retrace des flux sur une période N.

Le rapport entre les deux, c’est la variation du BFR. La variation du BFR mesure la différence de ressources financières consacrées aux activités opérationnelles au début de la période et à la fin de la période.

Cette variation de BFR se déduit à son tour facilement à partir des bilans. C’est en effet la différence entre le BFR du bilan de début de période et le BFR du bilan de fin de période.

Comme indiqué au chapitre précédent, la variation du BFR rend compte des différences entre le compte de résultat et le tableau de cash-flow, liées aux décalages dans le temps entre :

l'enregistrement des factures d'achat et de vente ;

et les encaissements et décaissements.

À vous de jouer

Dans le chapitre précédent, vous avez élaboré le budget d’exploitation de l’année N et calculé la capacité d’autofinancement. Passons à présent à l'étape suivante.

Au-delà des prévisions de marges d’exploitation, la société ALPHA souhaite estimer les composantes du financement de son cycle d’exploitation à partir des éléments suivants :

Situation de trésorerie au 01/01/N : 15 000 K€.

Dette à long terme au 01/01/N :

Capital restant dû : 4 500 K€.

Montant à l’origine : 10 000 K€..

Durée de l’emprunt : 10 ans

Montant des stocks au 01/01/N : 8 000 K€.

Montant des créances clients à recevoir au 01/01/N : 30 000 K€.

Montant des dettes fournisseurs à régler au 01/01/N : 10 800 K€.

Délai d’encaissement moyen des créances clients : 60 jours*.

Délai de règlement moyen des fournisseurs : 45 jours.

Dettes fournisseurs : 2/3 de l’ensemble des achats et des charges (1/3 relatifs aux frais de personnel réglés sans décalage) hors coûts MOD.

Le nombre de jours retenu pour l’année est : 360 jours (12*30).

Quantité de matières premières consommées = 95 % de la quantité de matières premières achetées.

Par simplification, ne pas tenir compte de l’impact de la TVA et de l’impôt sur les bénéfices.

Ne pas tenir compte des frais financiers.

N.B. : Délai de règlement clients en nombre de jours = Créances clients *360/CA TTC.

Délai de règlement fournisseurs en nombre de jours = Dettes fournisseurs* 360/Achats TTC.

À partir de ce fichier téléchargeable en version Excel ou en version LibreOffice, déterminez les stocks, créances clients et dettes fournisseurs au 31/12/N, et calculez le BFR au 31 /12/N.

En résumé

Le besoin en fonds de roulement (BFR) représente le besoin de financement du cycle d’exploitation de l’entreprise.

Il se calcule à partir des éléments suivants du bilan : stocks + créances liées à l’activité – dettes liées à l’activité.

Il représente les décalages temporels entre les encaissements et les décaissements (délais accordés aux clients et délais accordés par les fournisseurs).

La variation du BFR entre deux périodes permet d’analyser les liquidités consommées ou générées par les activités opérationnelles. Elle impacte positivement ou négativement le cash-flow opérationnel.

Ça y est : vous savez tout sur le BFR et sa variation ! Vous savez surtout que cette variation mesure des flux financiers consommés ou générés par les activités opérationnelles de l’entreprise sur une période donnée. Nous verrons au chapitre suivant comment elle va être utile pour construire votre tableau de cash-flow.