Ne retenez qu’une formule : TRE = FR – BFR

Nous avons vu comment construire un tableau de cash-flow à partir des bilans et du compte de résultat. Cette méthode doit immanquablement déboucher sur le calcul de la variation de trésorerie, et pour une raison très simple : cela résulte de la logique.

Visualisez la variation de trésorerie

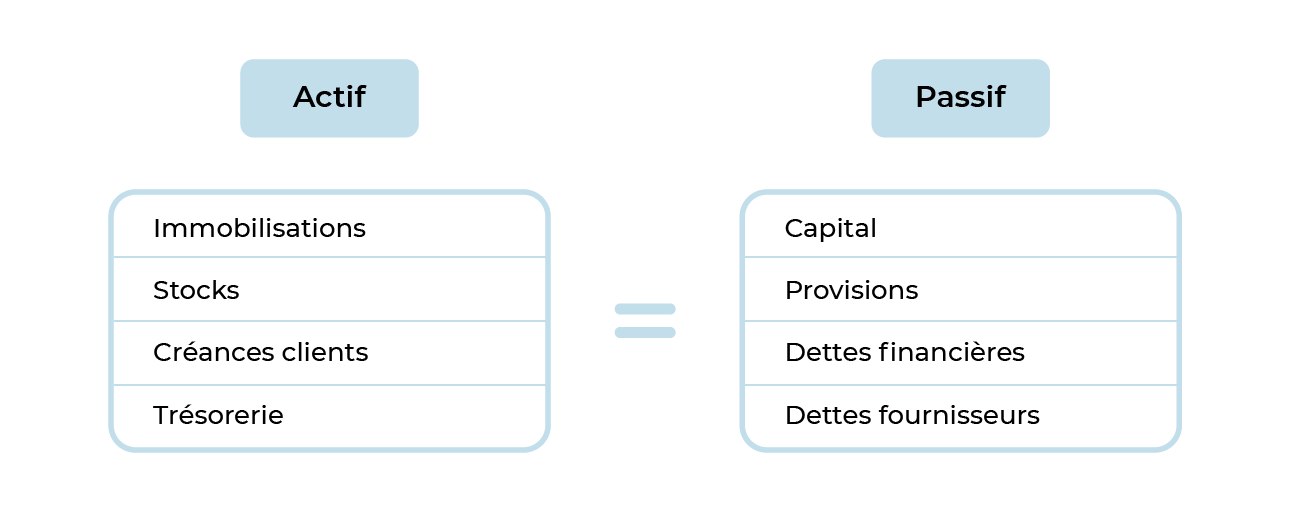

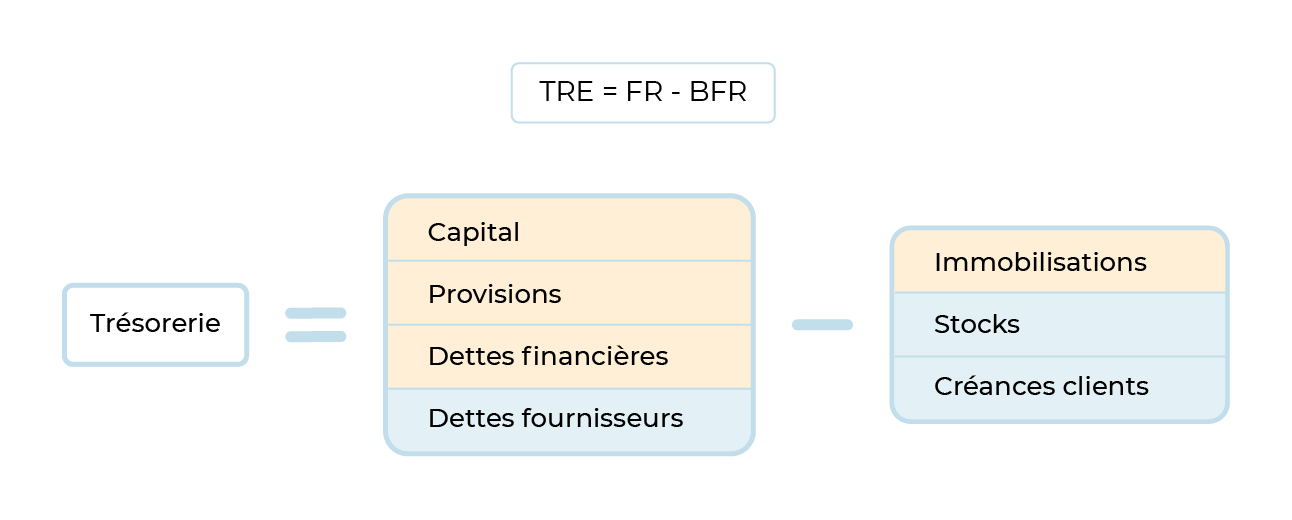

Cela se visualise très simplement à partir d’une représentation schématique du bilan :

À l'actif, nous avons les immobilisations, les stocks, les créances clients et la trésorerie.

Au passif, le capital, les provisions, les dettes financières et les dettes fournisseurs.

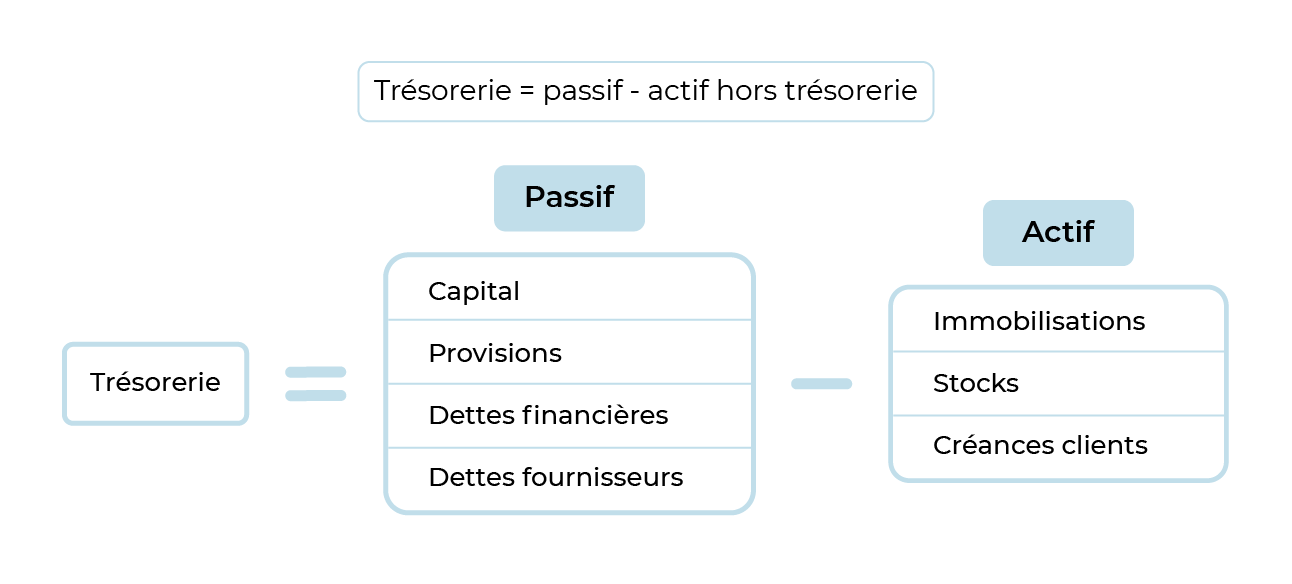

Le bilan est équilibré, donc la trésorerie est égale au passif moins l'actif hors trésorerie.

La variation de trésorerie entre 2 bilans équilibrés est donc égale à la variation du passif moins la variation de l’actif hors trésorerie.

Interprétez la formule TRE = FR – BFR

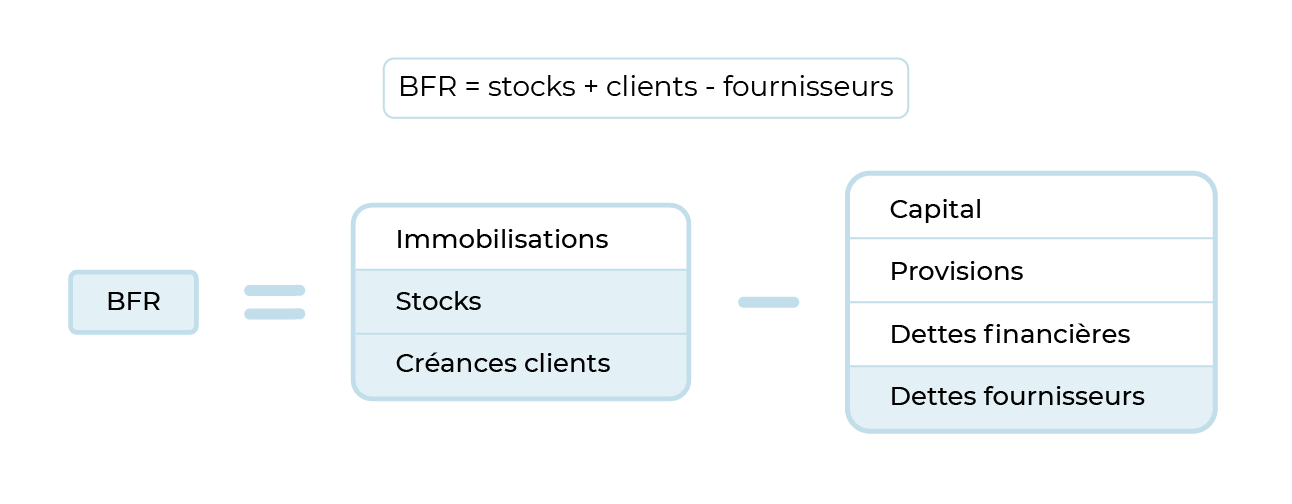

Revenons sur notre bilan schématique. Vous y distinguez la trésorerie, en lecture directe. Vous retrouvez aussi facilement le BFR, puisque vous savez qu’il est égal aux stocks plus les clients moins les fournisseurs.

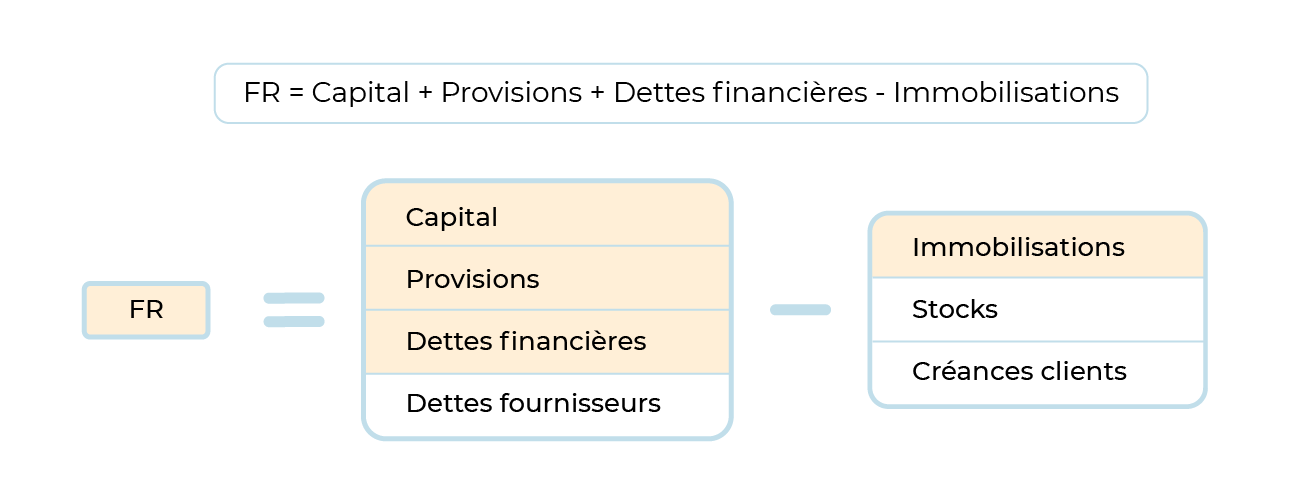

Il nous reste au passif les dettes financières, les provisions et les fonds propres, qui sont les ressources à long terme de l’entreprise. Et, à l’actif, les immobilisations qui sont ses emplois à long terme.

Si l’on regarde à nouveau le bilan, on en arrive à cette formule synthétique : FR = BFR + TRE.

C’est une formule que je trouve absolument magique, parce qu’elle résume toute la structure financière d’une entreprise de la manière la plus simple qui soit.

Et d’un point de vue pratique aussi, c’est une formule magique : si vous la maîtrisez sur le bout des doigts, elle vous permettra souvent de vous y retrouver quand vous serez perdu dans vos calculs de cash-flow.

À vous de jouer

Dans le chapitre précédent, vous avez calculé les différents types de cash-flow et élaboré le tableau de flux de trésorerie. Passons à présent à l'étape finale.

Souhaitant vérifier que la variation de trésorerie obtenue dans le tableau de flux de trésorerie correspond à la variation de trésorerie au bilan, déterminez à partir du bilan prévisionnel (téléchargeable en version Excel ou en version LibreOffice) au 31/12/N :

Le fonds de roulement.

La trésorerie nette.

En résumé

La trésorerie nette de l’entreprise peut se calculer par différence entre deux agrégats financiers du bilan, le fonds de roulement (FR) et le besoin en fonds de roulement (BFR).

Le FR représente l'excédent de ressources permanentes sur les actifs durables.

Le BFR correspond aux stocks plus les créances clients moins les dettes fournisseurs.

La variation de la trésorerie obtenue à partir du bilan doit boucler avec celle obtenue dans le tableau de cash-flow.

Vous savez maintenant comment construire un tableau de cash-flow pour analyser votre trésorerie : vous maîtrisez sa structure type (cash-flows opérationnel, de financement et d'investissement), et savez le construire à partir du bilan et du compte de résultat de votre entreprise.

Je finis là-dessus pour cette partie analyse de la trésorerie. Nous verrons dans la partie suivante les outils pour gérer votre trésorerie. Avant cela, vérifiez vos acquis avec le quiz qui suit !