Contrôlez la DSN Urssaf

Dans ce chapitre, nous verrons comment contrôler les cotisations sociales figurant sur la DSN mensuelle. La DSN est produite pour chacun des organismes collecteurs. Nous verrons un cas d’application avec la DSN Urssaf.

Éditez les déclarations permettant de contrôler la DSN

Découvrez les documents à éditer pour le contrôle de la DSN

Plusieurs documents seront à éditer afin de contrôler la DSN. Il s’agit des documents suivants :

la DSN ;

le détail des cotisations ;

le journal de paie.

Il existe une DSN par organisme collecteur. Afin de contrôler la DSN Urssaf, il faudra donc éditer la DSN Urssaf.

Voici un exemple des éléments à éditer en fonction du type de DSN afin d’en assurer le contrôle :

Documents à éditer/Organisme collecteur | Retraite | Urssaf | Prévoyance |

DSN | DSN Retraite | DSN Urssaf | DSN Prévoyance |

Détail des cotisations | x | x | x |

Journal de paie | x | x | x |

Les tableaux de cotisations ainsi que les récapitulatifs de salaires seront à éditer quelle que soit la DSN contrôlée.

En fonction de ce que vous propose votre logiciel de paie, vous pouvez également éditer d’autres déclarations. Pour le contrôle de la DSN Urssaf, il peut s’agir des documents suivants :

le contrôle de la réduction généralisée des cotisations sociales ;

le contrôle de la CSG-CRDS.

Gérez la périodicité des déclarations

Quelle est la périodicité des déclarations à éditer pour le contrôle de la DSN Urssaf ?

La DSN Urssaf est à contrôler et envoyer tous les mois.

Vous devez également bien prendre en compte la périodicité de déclaration de votre DSN pour éditer les autres déclarations. Ces documents s'éditent directement via le logiciel de paie, une fois les bulletins de paie validés.

Examinez les déclarations permettant le contrôle de la DSN

Vous venez d'éditer les déclarations nécessaires au contrôle de la DSN Urssaf au sein de votre logiciel de paie.

Voyons maintenant plus en détail à quoi va servir l'édition de ces documents.

Analysez le détail de cotisations

Le détail de cotisations regroupe l’ensemble des lignes de cotisations de tous les bulletins de paie. Le détail de cotisations rassemble donc toutes les cotisations présentes sur l’ensemble des bulletins de paie.

Ainsi, on retrouvera les assiettes de cotisations et les taux de cotisations salariaux et patronaux des cotisations sociales.

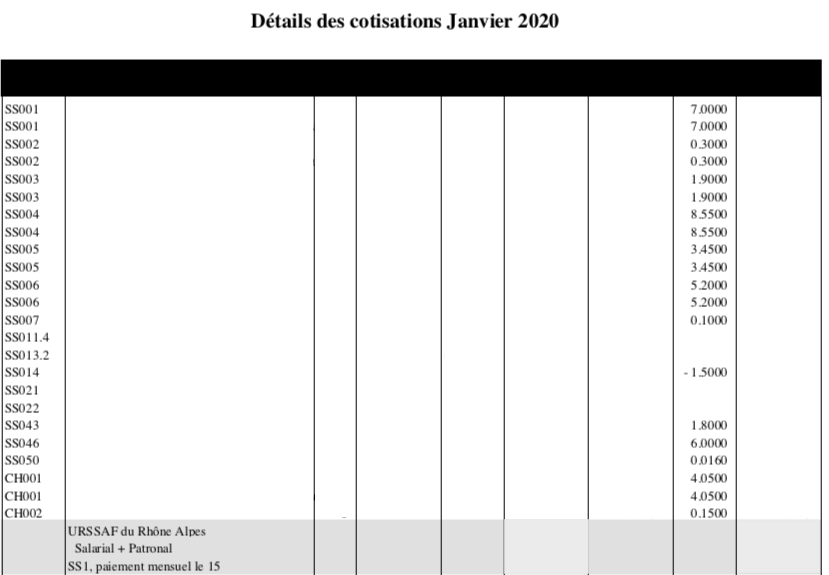

Dans le cas de l’organisme collecteur Urssaf, le document regroupe toutes les cotisations Urssaf. Voici comment se matérialise le détail de cotisations pour un mois, pour l’organisme collecteur Urssaf :

Cette déclaration provient du logiciel de paie Silæ.

Dans le logiciel de paie, les lignes de cotisations sont regroupées par code de cotisations. Par exemple, le code SS001 est attribué à la cotisation maladie - maternité - invalidité - décès sur le logiciel de paie Silæ.

Vous noterez que sur le modèle précédent de détail de cotisations, certains codes apparaissent deux fois, alors que ce sont les mêmes. C’est le cas des lignes de cotisations SS001, SS002, SS003, SS004, par exemple.

Comment peut-il y avoir deux lignes de cotisations identiques sur le détail des cotisations ?

Eh bien, parce qu'il y a une ligne différente en fonction du statut de certains salariés. Une ligne regroupe les cadres et les non-cadres. La deuxième ligne correspond aux apprentis.

Prenons un exemple avec la ligne de cotisation SS001.

La première ligne qui apparaît sur le précédent modèle regroupe les cadres et les non-cadres. Alors que la seconde ligne SS001 regroupe les apprentis.

C’est pour cette raison que pour la ligne de cotisation SS001, on peut voir deux lignes de cotisations. Une ligne de cotisation a été affectée aux apprentis.

Détaillez le journal de paie

Le journal de paie détaille pour chacun des salariés un certain nombre d'éléments comme :

le nombre d’heures travaillées ;

le nombre d’heures supplémentaires effectuées (HS) ;

le salaire brut (Brut) ;

les tranches A et B.

Voici comment se matérialise le journal de paie pour un mois :

Cette déclaration provient du logiciel de paie Silæ.

Voyons tout de suite comment se décompose la DSN Urssaf.

Décomposez la DSN Urssaf

La DSN Urssaf se compose d’un tableau qui regroupe les rubriques suivantes au sein du logiciel de paie :

code et libellé de la cotisation ;

nombre de salariés ou assurés ;

base ;

taux ou quantité ;

montant.

Nous allons voir plus en détail comment se décomposent ces rubriques.

Code et libellé de la cotisation

Lorsque vous éditerez votre DSN, vous remarquerez que les codes de cotisations sont différents de ceux mentionnés sur le détail de cotisations et le bulletin de paie.

La DSN Urssaf répond donc à un formalisme bien précis.

Commençons par la liste de codes et libellés de cotisations que vous pouvez retrouver sur la DSN Urssaf. Cette liste n’est pas exhaustive.

Code de cotisation DSN Urssaf | Code de libellé de cotisation DSN Urssaf |

100A | CAS GENER |

100D | CAS GENER |

100P | CAS GENER |

726A | APP PRIVE < SEUIL |

726D | APP PRIVE < SEUIL |

332P | FNAL PLAFONNE |

260D | CSG CRDS |

423D | ASSU CHOM APPREN 87 |

772D | CONTRIB ASSU CHOMAG |

937D | COTIS.AGS CAS GENE |

Les codes de cotisations de la DSN Urssaf se terminent par des lettres.

À quoi correspondent ces lettres ?

Ces lettres ont une signification :

A pour apprenti ;

D pour déplafonnée ;

P pour plafonnée.

Le code 100A concerne ainsi uniquement les apprentis. Cela suit ainsi la logique du détail de cotisations qui sépare les cotisations des apprentis.

Le code 100D regroupe les cotisations plafonnées des salariés, à l’exception des apprentis. Le code 100P cumule les cotisations plafonnées des salariés, à l’exception des apprentis.

Les lignes de cotisations portent également des noms différents. Vous pouvez constater qu’il y a moins de lignes sur la DSN Urssaf que sur le détail des cotisations.

Pour savoir quelle ligne de cotisations est regroupée dans la DSN, il est nécessaire de consulter le détail de cotisations et d’essayer de cumuler les lignes de cotisations entre elles, pour trouver quelles lignes elles regroupent. Vous pouvez également consulter le site de l’Urssaf pour vous aider dans cette démarche, et regarder les taux de cotisations.

Nombre de salariés ou assurés

Le nombre de salariés sera mentionné sur la DSN Urssaf. Cela prend en compte les apprentis et les stagiaires qui cotisent.

Base

Dans la colonne Base, seront mentionnées les bases de cotisations des salariés, que l’on appelle également assiettes de cotisations sociales.

Taux ou quantité

Les taux mentionnés sur la DSN Urssaf sont souvent des taux regroupés. Il faudra comprendre comment sont additionnés ces taux. Pour cela, vous pouvez consulter le site de l’Urssaf, ou faire des regroupements à l'aide du détail des cotisations.

Le taux mentionné sur la DSN Urssaf est un montant global comprenant sans distinction les cotisations sociales salariales et patronales.

Montant

Pour rappel, les cotisations sociales sont calculées de la façon suivante : base de cotisation x taux de cotisation.

Ainsi la (base x taux ou quantité) permettra de déterminer le montant des cotisations sociales globales.

Voyons tout de suite comment utiliser ces trois déclarations pour procéder au contrôle de la DSN Urssaf.

Voici les étapes résumées pour vous approprier la DSN Urssaf :

Éditer la DSN Urssaf, le détail des cotisations et le journal de paie.

Essayer de comprendre les codes et libellés de cotisations apparaissant sur la DSN Urssaf, à l'aide du site de l’Urssaf.

Essayer de comprendre les regroupements des libellés de cotisations sur la DSN Urssaf, à l’aide des taux mentionnés sur la DSN Urssaf, et du détail de cotisations.

Une fois que vous aurez édité l’ensemble des déclarations nécessaires au contrôle de la DSN Urssaf, puis que vous aurez compris comment se décompose la DSN Urssaf, vous pourrez procéder à son contrôle.

Construisez un fichier de contrôle pour la DSN Urssaf

Une fois que vous avez compris comment la DSN Urssaf se décompose, vous pouvez procéder au contrôle de cette dernière.

Quel est l’objectif du contrôle de la DSN Urssaf ?

L’objectif du contrôle de la DSN Urssaf est de vérifier les montants de cotisations Urssaf à payer.

On cherche donc à valider si le montant global de cotisations Urssaf est correct.

Quelles sont les grandes étapes pour procéder au contrôle de la DSN Urssaf ?

Afin de procéder au contrôle de la DSN, il y a plusieurs étapes à respecter :

éditer la DSN Urssaf, le détail de cotisation et le journal de paie ;

contrôler la DSN Urssaf à l'aide d’un fichier de contrôle.

Précédemment, nous avons vu que la première étape consiste à éditer plusieurs éléments comme la DSN Urssaf, le détail de cotisations ou encore le journal de paie. Ensuite, il s’agit de contrôler la DSN Urssaf à l'aide d’un fichier de contrôle.

Mais comment construire un fichier de contrôle pour la DSN Urssaf ?

Généralement, le fichier de contrôle des DSN se construit sous forme de tableau. On utilise pour cela un tableur que l’on automatise, afin qu’il soit réutilisable de mois en mois.

Voici la liste des éléments devant au minimum apparaître dans le tableau de contrôle de la DSN :

contrôle du montant global de cotisations Urssaf à déclarer ;

contrôle de l’effectif des salariés ;

contrôle des bases de cotisations ;

contrôle des taux de cotisations ;

contrôle des allègements de charges.

Voyons maintenant plus en détail comment contrôler chacun des points précédents.

Réalisez le contrôle du montant global de cotisations Urssaf à déclarer

Il s’agit d’un contrôle de cohérence entre :

le montant global des cotisations Urssaf à déclarer sur le détail de cotisations ;

le montant global des cotisations Urssaf à déclarer sur la DSN.

Ce premier contrôle permet d’identifier rapidement d'éventuelles anomalies. En cas de concordance des montants, les contrôles suivants doivent de même être effectués.

Effectuez le contrôle de l’effectif

Le contrôle de l’effectif regroupe ainsi deux types d’informations :

la comparaison de l’effectif global DSN avec les autres déclarations ;

l’effectif par statut (cadres, non-cadres, apprentis).

Pour vérifier si le nombre de salariés est correct, vous devez consulter l’effectif présent sur le journal de paie et le détail de cotisations, en le comparant avec l’effectif sur la DSN Urssaf.

Ce contrôle permet de ne pas oublier des salariés et donc des cotisations.

Comment déterminer les statuts des salariés ?

Pour déterminer le statut des salariés, vous devez consulter les bulletins de paie édités et noter sur le fichier de contrôle combien de salariés cadres, non-cadres et apprentis il y a pour le mois concerné par la DSN.

Cette étape permettra de contrôler plus rapidement les bases de cotisations.

Comment détermine-t-on que l’effectif sur la DSN est correct ?

Si l’effectif présent sur la DSN Urssaf concorde avec le journal de paie et le détail de cotisations, alors tous les salariés sont présents.

En revanche, si les effectifs ne concordent pas, il faut identifier l’erreur et la corriger.

Réalisez le contrôle des bases de cotisations

Sur le fichier de contrôle devra apparaître l’identification et le contrôle des bases de cotisations suivantes :

bases plafonnées ;

bases déplafonnées ;

base apprenti.

Pour effectuer ce contrôle, la validation de l’effectif précédemment effectuée permettra d’identifier les salariés et les bases de cotisations.

Comment détermine- t-on que les bases de cotisations de la DSN Urssaf sont correctes ?

Vous devez vérifier si les bases de cotisations présentes sur le détail de cotisations correspondent avec le journal de paie.

Pour cela, il faut partir du journal de paie et calculer les bases de cotisations. Le montant calculé doit être égal aux bases de cotisations présentes sur le détail de cotisations.

On a ainsi validé la cohérence entre les bases de cotisations du journal de paie et du détail de cotisations.

Une fois cette étape faite, on considère que le détail des cotisations est cohérent. Il faut maintenant vérifier que les bases de cotisations présentes sur le détail de cotisations correspondent à la DSN Urssaf.

Si les bases de cotisations du journal de paie, du détail de cotisations et de la DSN Urssaf correspondent, alors les bases de la DSN Urssaf sont correctes.

Effectuez le contrôle des taux de cotisations

Pour déterminer si les taux de cotisations sont corrects, on cherche à valider plusieurs points :

vérifier que les taux de cotisations sont à jour ;

vérifier que l'entreprise ne bénéficie pas de réduction ou exonération de taux de cotisations.

Comment détermine-t-on que les taux de cotisations sont corrects ?

Si l’ensemble des points correspondent aux contrôles précédemment effectués, alors les taux de cotisations sont corrects.

Réalisez le contrôle des allègements de cotisations sociales

Vous devez contrôler plusieurs éléments de cotisations, comme :

la réduction générale des charges patronales (ex-réduction Fillon) ;

la réduction des heures supplémentaires.

Pour cela, il vous faut valider, pour la réduction générale des charges patronales, que l'allègement correspond à ce que prévoit la loi.

Vous pouvez commencer à faire un contrôle de cohérence. Les salaires supérieurs à 1,6 fois le Smic ne bénéficient pas d’une réduction générale des cotisations patronales.

Enfin, vous devez contrôler le montant de la réduction. Pour cela, vous pouvez utiliser le site de l’Urssaf qui propose un estimateur de la réduction.

En résumé

Pour contrôler la DSN Urssaf, vous devez :

comprendre le découpage de la DSN Urssaf ;

éditer la DSN Urssaf, le détail des cotisations et le journal de paie ;

construire le fichier de contrôle ;

procéder aux éventuelles corrections de la DSN Urssaf en cas d’anomalie ;

déclarer la DSN Urssaf.

Dans le chapitre suivant, vous allez comprendre comment déclarer la DSN mensuelle de façon générale. Pour procéder à la déclaration de la DSN Urssaf, il s’agit de la même procédure.