Calculez votre bilan carbone

Connaissez-vous votre empreinte carbone personnelle ? Avez-vous réalisé votre bilan carbone personnel ?

Si vous êtes à plus de 10 tonnes de CO2/an, vous êtes au-dessus de l’empreinte moyenne d’un Français.

Si vous avez entre 6 et 10 tonnes de CO2eq/an, c’est mieux, mais vous avez encore du chemin à parcourir. En 2050, pour respecter l’Accord de Paris, il nous faudra avoir baissé l’empreinte moyenne des Français de 80 %. Soit, passer de 10 à 2 tonnes par Français et par an.

Et si vous avez une empreinte inférieure à 6 t/CO2, il y a 2 possibilités :

vous avez une consommation sobre et responsable ;

ou vous faites partie des 40 % des Français les plus modestes.

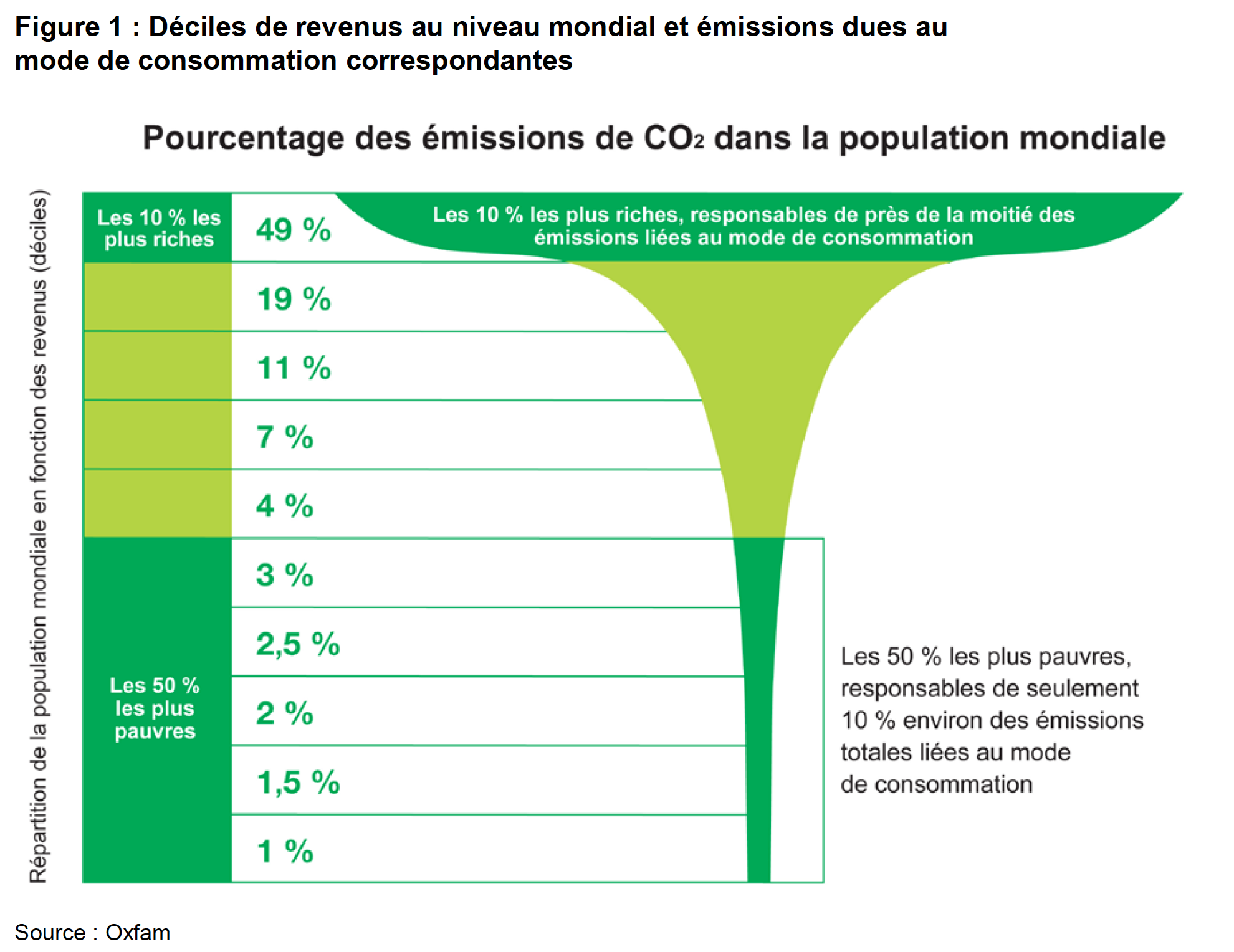

Saviez-vous justement que les 10 % les plus aisés sont responsables de près de la moitié des émissions liées au mode de consommation (source Oxfam) ?

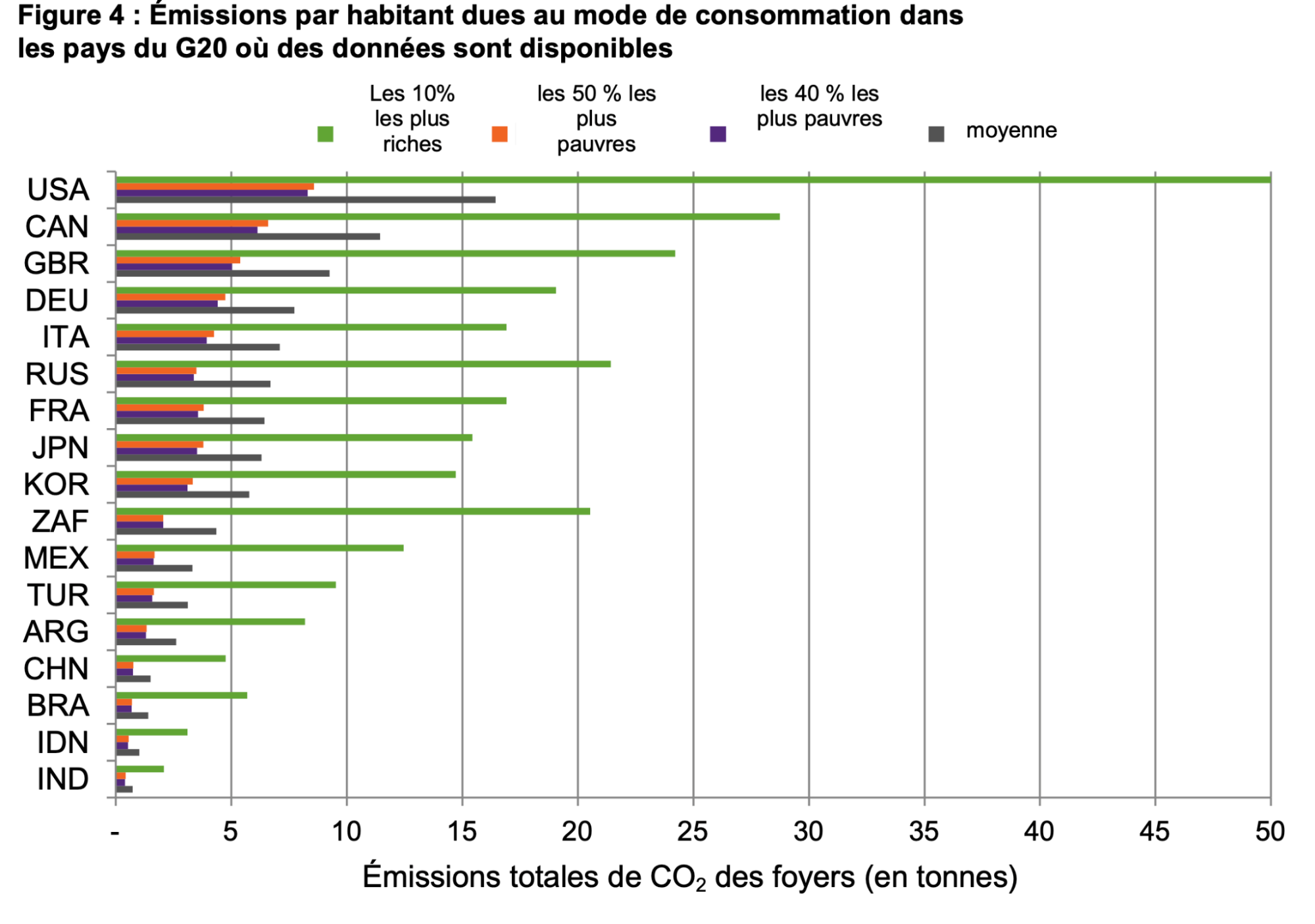

Et ce chiffre est bien entendu du même ordre de grandeur en France :

De la même façon que vous pouvez mesurer votre empreinte personnelle, les entreprises peuvent le faire également ! Pour les petites structures, il n’y a pas d’obligation réglementaire. Les grandes entreprises doivent, en revanche, présenter un rapport extrafinancier.

Réalisez votre bilan carbone®, voire votre BEGES

Le bilan carbone® est une méthode mise au point par l'ADEME (Agence de l'environnement et de la maîtrise de l'énergie) et l’ABC (Association pour une transition bas-carbone) pour comptabiliser les émissions de gaz à effet de serre (GES) d'une entreprise, d'un produit ou d'un individu.

Anatole Chouard nous explique un peu mieux ce que c’est :

Le bilan carbone® est donc avant tout une démarche d'évaluation qui donne des pistes de réduction des émissions de gaz à effet de serre.

Il comprend en six étapes :

une sensibilisation à l'effet de serre, ses causes et ses conséquences sur l'environnement et sur l'Homme ;

une définition du champ d'étude ;

la collecte des données au sein de l'entreprise ;

l'exploitation des résultats ;

l'établissement d'une stratégie visant à réduire les émissions de gaz à effet de serre ;

la mise en action de cette action de réduction.

En France, le bilan carbone est utilisé pour le calcul du bilan des émissions de gaz à effet de serre (BEGES) rendu obligatoire pour les entreprises par l'article 26 du texte de la loi Grenelle II. Depuis juillet 2022, il impose de prendre en compte les émissions significatives du Scope 3 et de mettre en place un plan de transition pour décarboner ses activités. Il permet à l'entreprise de parvenir à une bonne évaluation de ses émissions directes ou induites par son activité, nécessaire pour concevoir et mettre en place un vrai plan de réduction de ses émissions.

Alors, que comptabilise-t-on ?

On comptabilise les émissions liées à l’activité de l’entreprise : toutes, ou au grand minimum, les postes dont les émissions GES sont significatives, compte tenu de l’activité de l’entreprise !

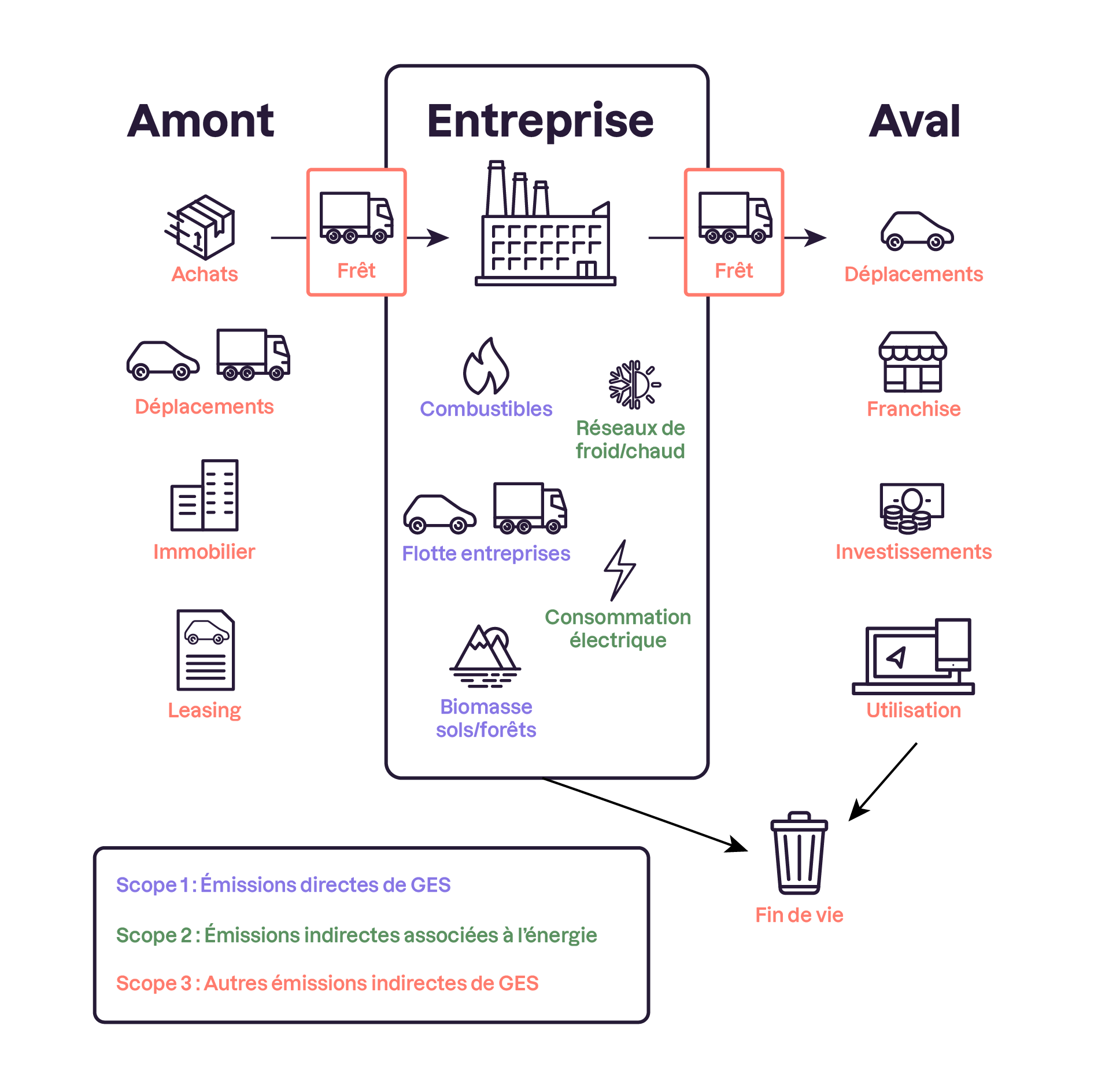

On retrouve 3 périmètres, appelés scopes. Ces 3 scopes couvrent à la fois les émissions en amont, pendant et en aval de la production :

scope 1 : les émissions directes liées à la consommation d'énergies fossiles ;

scope 2 : les émissions indirectes d'énergies fossiles : gaz, électricité, réseau de chaleur et de climatisation / froid… ;

scope 3 : les émissions indirectes :

dans ses sites : immobilisations, déplacements collaborateurs,

dans la chaîne de valeur amont : achats, fret amont…,

dans la chaîne de valeurs aval : fret aval, utilisation et fin de vie des produits…

Mais pourquoi comptabiliser les émissions tout au long de la chaîne de valeur de l’activité de l'entreprise, ses fournisseurs ou ses produits ?

Tout simplement car sans approvisionnements, sans salariés, sans utilisation de ses produits et la gestion de leur fin de vie, l’entreprise n’existerait pas. Tous ces éléments (et les émissions associées) lui sont nécessaires pour fonctionner, se développer. Le constructeur automobile n’a pas produit le verre de ses pare-brise, pourtant il en a bien besoin pour ses voitures. On comptabilise donc tout ce qui est nécessaire à son activité.

Et qu’en est-il du fabricant de scanners de livres ? Ne permet-il pas à la Bibliothèque nationale de France de scanner les livres et de lancer ses services de bibliothèque en ligne ? Doit-on alors aussi prendre en compte les émissions de la BNF ?

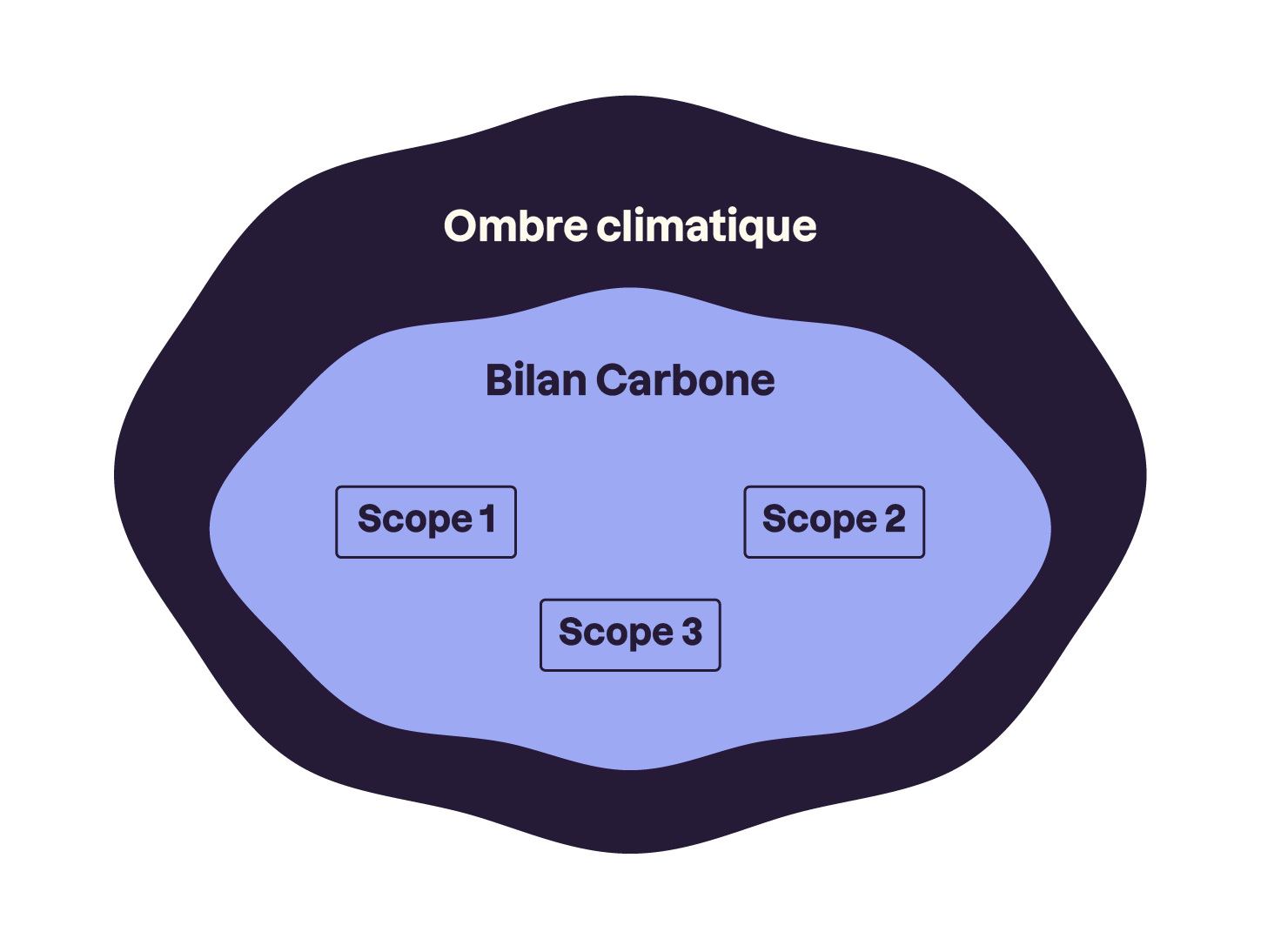

Bien vu ! Ces émissions sont bien de leur responsabilité, mais l’usage qui est fait de leur produits n’est pas nécessaire à leur activité… On parlera d’ombre climatique.

Anatole nous en parle un peu plus :

Comment pallier cette ombre climatique ?

Pour reprendre l’exemple de la publicité SUV, le publicitaire qui se veut responsable devrait plutôt proposer ses services à un acteur de mobilité douce comme un fabricant de vélo ou de vélo électrique, au lieu d’aider un constructeur automobile à vendre des SUV. Ou promouvoir l’autopartage.

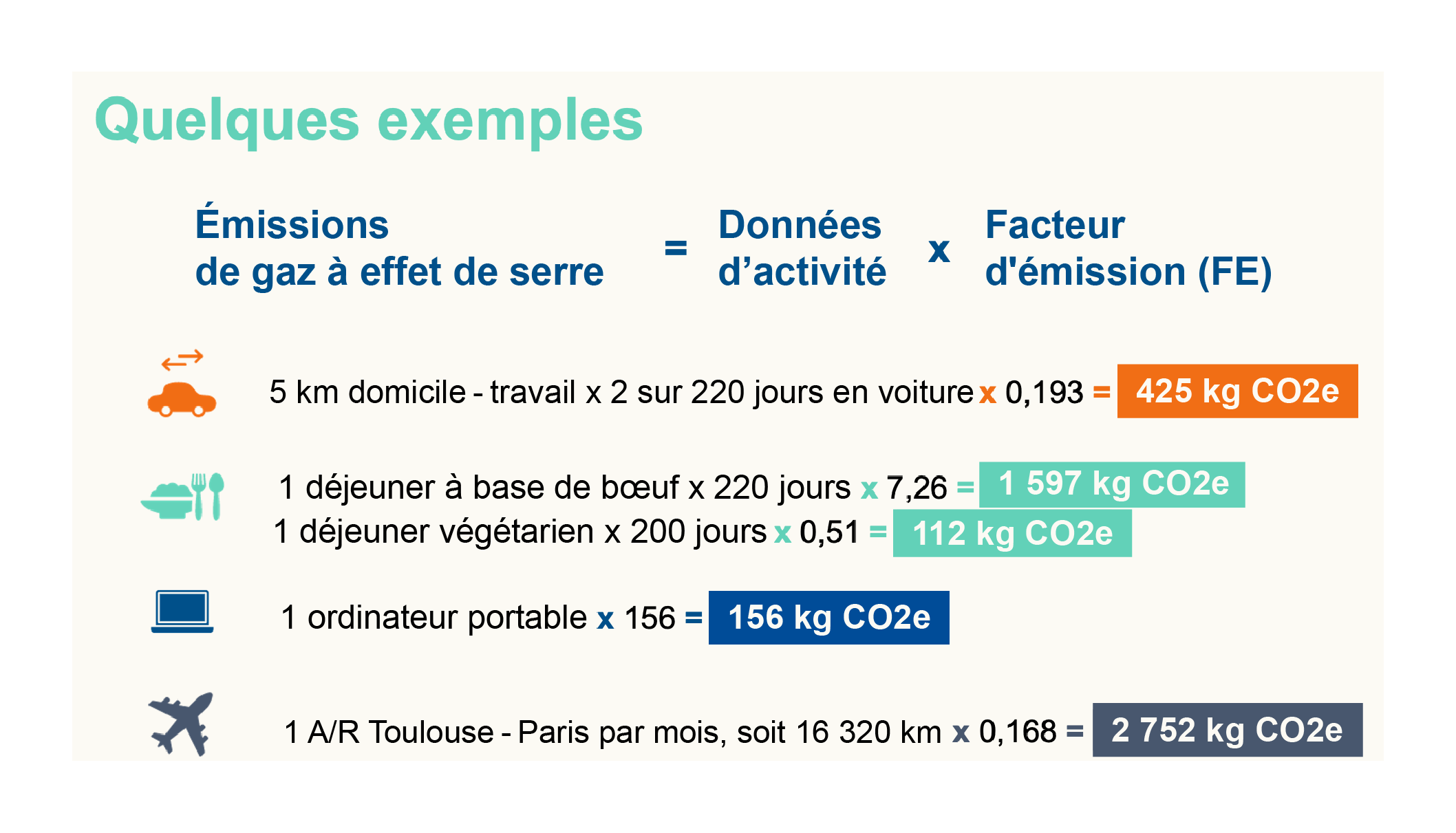

En pratique, dans un tableur, pour réaliser un bilan carbone®, collectez les données des activités émettrices de GES et multipliez-les par un facteur d'émission (F.E) fourni par la base Carbone de l’ADEME. Vous obtenez alors un nombre de kg de CO2eq émis.

Si vous ne disposez pas de données d’activité, estimez-les à partir de vos données comptables, voire de vos données bancaires. Pour collecter les données, faites la tournée des services de l’entreprise, notamment :

le service comptable (factures d’achat d'électricité, d'énergie). Vous trouverez dessus les KWh consommés, les litres de kérosène ;

le service IT : nombre d’ordinateurs, services cloud consommés… ;

les services généraux : km parcourus par les voitures de la flotte d’entreprise ;

le service RH : organisez avec eux une enquête auprès des salariés pour savoir la part du télétravail, et les modes de transport utilisés par les collaborateurs pour venir au travail.

L’ADEME et la NZI pensent que ni les entreprises, ni les territoires ne peuvent :

s'exonérer de réduire leurs émissions en les « compensant » (c’est-à-dire en augmentant les puits de carbone naturels ou technologiques) ;

ou tromper le consommateur en affirmant être « neutres en carbone ».

En résumé

Le bilan carbone est une démarche d'évaluation des émissions de GES de l’entreprise qui donne des pistes de réduction des émissions de gaz à effet de serre.

Dans un bilan carbone, il est nécessaire de comptabiliser toutes les émissions liées à l’activité de l’entreprise, au minimum sur les postes dont les émissions GES sont significatives.

Les émissions selon classées selon 3 scopes :

les émissions directes liées à l'énergie (scope 1) ;

les émissions indirectes liées à l'énergie (scope 2) ;

toutes les émissions indirectes, celles liées à l’aval et l’amont de la chaîne de valeur, et aux transports (scope 3).

Le calcul du bilan carbone permet l'obtention du nombre de kg de CO2 émis par l’entreprise.

Au prochain chapitre, apprenez à analyser vos impacts et à définir un plan global de transition.