Appréhendez la composition des coûts de transport

Maintenant que vous êtes familiarisés à l’organisation du fret, vous allez pouvoir découvrir comment l’exportateur et l’importateur se partagent les différents coûts du transport. Vous découvrirez aussi comment sont composés ces coûts que l’on retrouve dans la facturation réalisée par le transporteur.

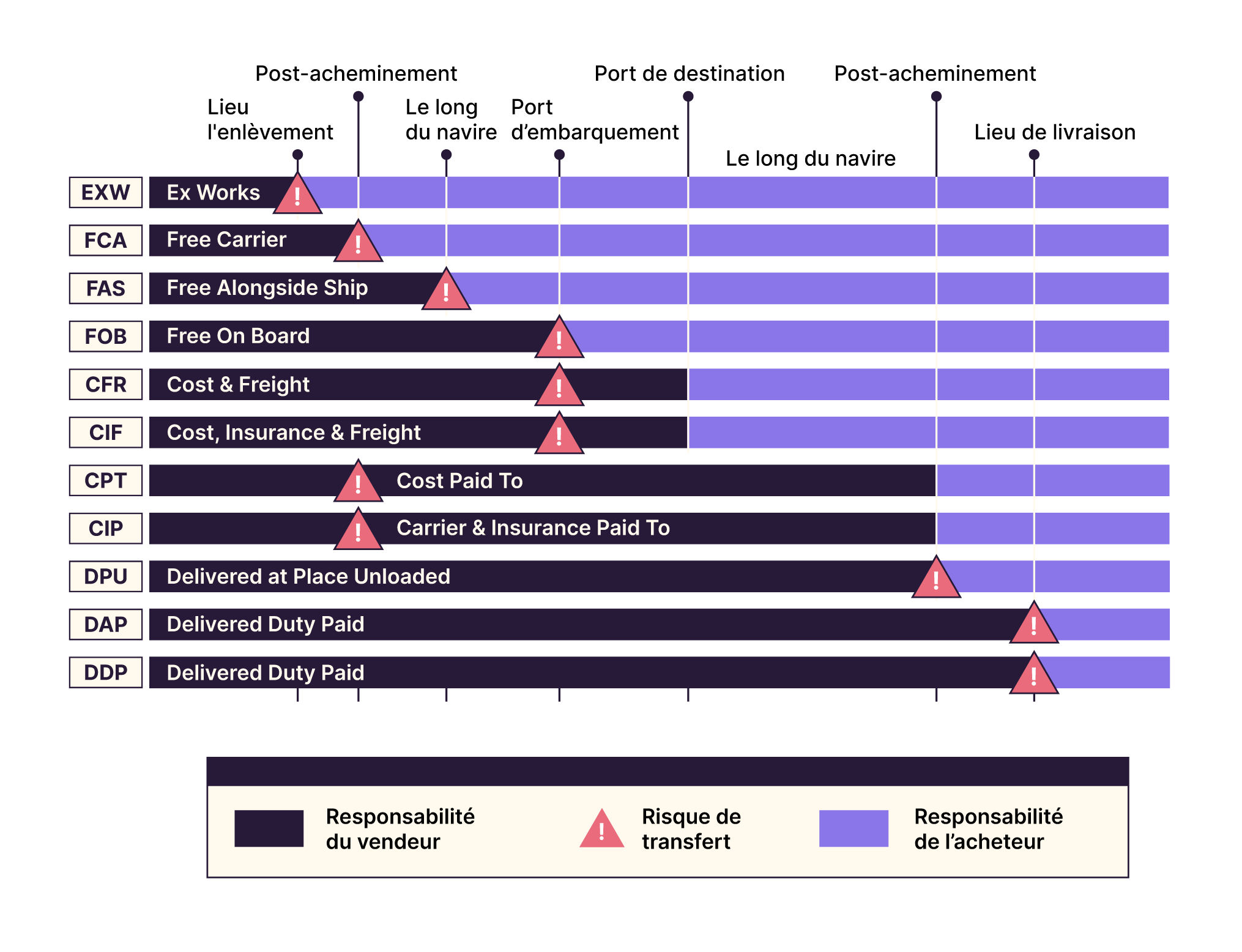

Découvrez le rôle des Incoterms

Nous avons abordé à plusieurs reprises les Incoterms dans la première partie de ce cours. Ils sont incontournables ! Ils sont utilisés dans les contrats de transport international et parfois même national.

Derrière ce terme se cachent onze “relations-types” entre importateur et exportateur, définissant leur niveau de responsabilité lors de la prestation de transport. Les Incoterms, contraction des termes anglais “International Commercial Terms”, sont représentés par des acronymes en 3 lettres (FCA, DDP, FOB, etc.) et sont prédéfinis par la Chambre de commerce international. Cela implique que leur usage est internationalement compris et reconnu, y compris en cas de litige devant un tribunal.

Concrètement l’Incoterm stipule les responsabilités de l’exportateur et de l’importateur, c’est-à-dire :

qui supporte les frais de transport et les frais annexes (tels que le dédouanement) et jusqu’où il les supporte (port de départ, port d’arrivée, etc.) ;

qui supporte les risques pendant le transport, et le point de transfert du risque.

Ces différents coûts doivent être anticipés par chacune des parties prenantes. Par exemple, si le fournisseur supporte le coût du transport et ses risques, il doit bien sûr le répercuter sur son prix de vente.

L’Incoterm est défini en amont, lors de la négociation des achats entre clients et fournisseurs.

Pour choisir l’Incoterm, chaque partie prenante doit se demander s’il est plus avantageux (fiable, économique, écologique) pour lui de piloter la prestation de transport et jusqu’où. Mais il doit aussi savoir s’il est en capacité de réaliser les prestations attendues et s’il est prêt à supporter le niveau de risque impliqué par l’Incoterm.

Une fois contractualisé, l’Incoterm devra apparaître sur les documents de transport et être strictement respecté.

Décomposez le coût d’une prestation de transport

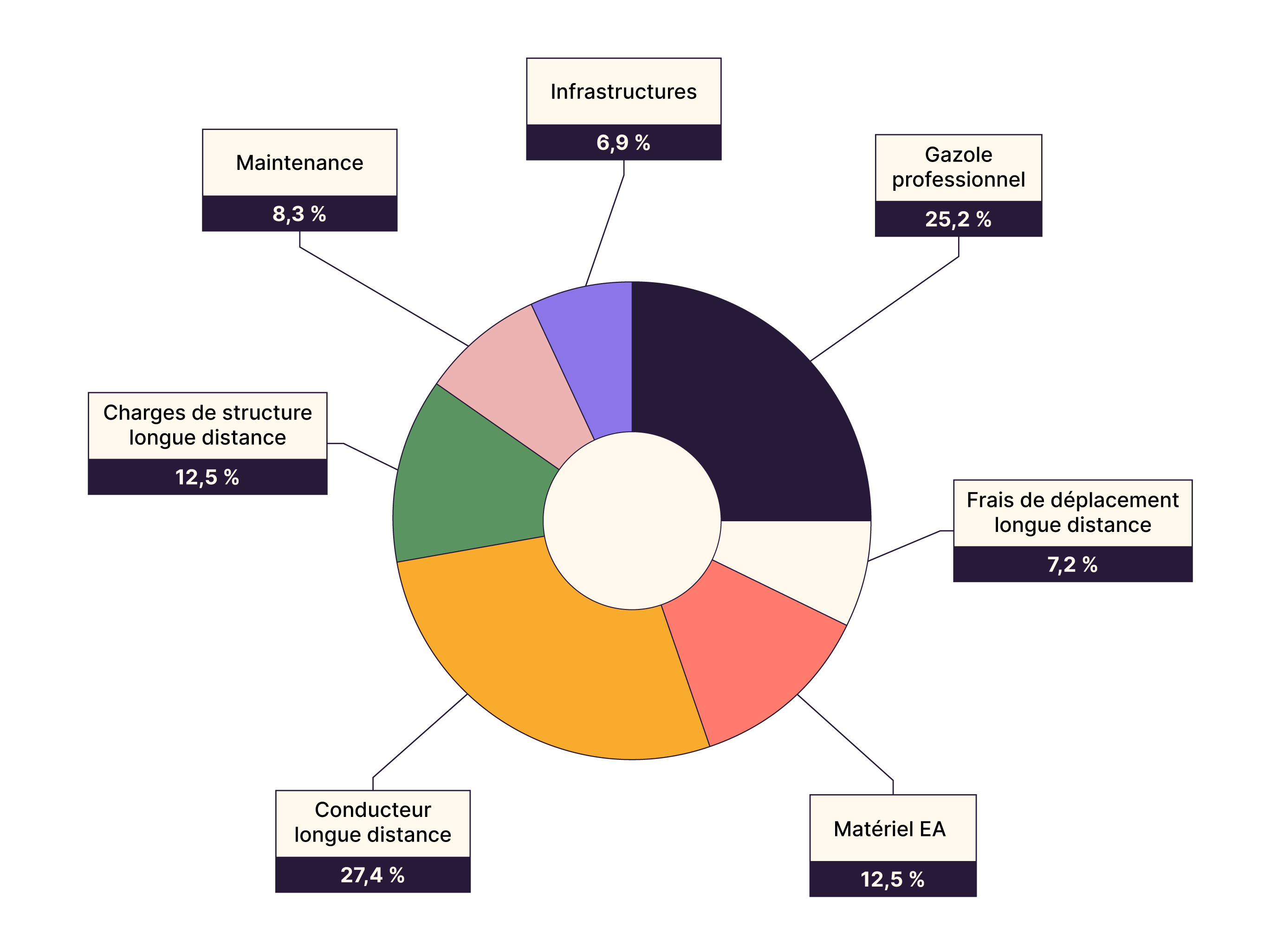

Qu’ils soient supportés par l’importateur ou l’exportateur, les coûts des prestations de transport sont définis et facturés par les transporteurs. Pour définir leur tarification et être rentables, les transporteurs vont devoir estimer les coûts qu’ils supportent. Voyons à présent quels sont ces coûts.

Découvrez les coûts fixes

Les coûts fixes sont les coûts qui sont directement ou indirectement liés aux prestations réalisées, mais qui ne dépendent pas du nombre de kilomètres parcourus. Vous y retrouvez par exemple :

les charges fixes directes :

le salaire du personnel et les charges sociales, directement liées à l’activité de transport, c’est-à-dire les chauffeurs, les exploitants transport, l’encadrement, mais aussi tout le personnel “support” : ressources humaines, comptabilité, équipe IT, etc. ;

l’amortissement de la flotte de véhicules ou la location ;

les assurances des véhicules ;

les taxes telles que la taxe à l’essieu, calculée en fonction du poids total du véhicule et du nombre d’essieux.

les charges fixes indirectes :

les frais de structure : le mobilier, les bureaux, les parkings, etc. ;

les assurances obligatoires de l’entreprise (hors véhicules) ;

l’infrastructure technologique : bases de données et systèmes d’information.

Découvrez les coûts variables

Les coûts variables sont directement liés aux prestations réalisées, souvent fonction du nombre de kilomètres parcourus :

le carburant ;

les différents consommables qui s’usent au fil des prestations, tels que les pneus ;

la maintenance de la flotte, le dépannage et les réparations.

À partir de ces différents coûts, le transporteur va pouvoir connaître son coût de revient et définir le prix minimum auquel il peut vendre sa prestation pour ne pas être en déficit. Il pourra y ajouter sa marge et ainsi proposer un prix de vente à son client pour assurer sa rentabilité.

Cependant, entre le moment où le transporteur indique le prix d’une prestation à son client et le moment de sa réalisation, certains postes de coûts peuvent être amenés à fortement varier, notamment le prix du carburant.

Appréhendez l’indexation gasoil

Pour protéger le transporteur routier de ces variations à la hausse, il existe un mécanisme qui permet de renégocier le prix du carburant librement avec son client : l’indexation gasoil.

Concrètement, il s’agit de :

Connaître la variation du prix du carburant entre la “Base Gasoil” et le dernier prix du gasoil constaté.

Dans l’exemple proposé, la variation correspond à 0,1 €/L, soit une augmentation de 8,33 % par rapport au prix initial.

Impacter cette variation de prix sur le poste carburant de la prestation.

Par exemple, si la prestation doit couvrir 200 km et que votre camion consomme 30 L/100 km, alors votre prestation va consommer 60 L.

Coût initial du poste carburant, indexé sur base gasoil :

60 L × 1,2 € = 72 €

Nouveau coût du poste carburant, indexé sur dernier prix :

60 L × 1,3 € = 78 €, ou encore 72 × (1 + 0,0833).

Soit une variation de +6 €.

Calculer la part gasoil initiale, c’est-à-dire la part du poste carburant du prix total facturé au client.

La prestation initiale était facturée 340 €, dont 72 € de carburant.

On dit que la part gasoil est de (72 ÷ 200) × 100, soit une pondération de 21,17 %.

Enfin, calculer l’indexation gasoil qui correspond au pourcentage de de variation total à appliquer sur le prix facturé pour réintégrer la variation du prix du gasoil.

Elle se calcule de la façon suivante :

% de variation du prix du carburant × % de pondération gasoil

soit 8,33 % × 21,17 % = 1,75 %.

Le nouveau prix à facturer sera alors de 340 € × (1 + 1,75 %), soit ≈ 346 €. On retrouve ainsi notre variation de 6 €.

Il existe aussi d’autres systèmes d’indexation selon le mode de transport, comme le Bunker Adjustment Factor, pour les variations de carburant du fret maritime.

En résumé

Les Incoterms permettent de définir les responsabilités de l’exportateur et de l’importateur dans l’organisation du transport.

Les transporteurs ont des coûts fixes et des coûts variables selon la prestation. Pour être rentables, ils doivent calculer ces coûts en amont et les inclure dans leur tarification.

Pour protéger les différentes parties prenantes, l’indexation gasoil permet aux transporteurs routiers de réajuster leur facturation en fonction des fluctuations du cours du pétrole.

Et voilà, grâce à ces informations, le transporteur peut définir le coût d’une prestation et la facturer à ses différents clients. Mais reste une question : si plusieurs commandes sont groupées dans un même envoi, comment va-t-on facturer chaque client ? C’est ce que nous allons voir dans le chapitre suivant !