Créez de nouvelles données à partir des données existantes

Utilisez les formules DAX

Nous avons corrigé les anomalies des tables fournies par Jeanne, et nous avons lié les tables entre elles. Nous sommes maintenant prêts à calculer le score emprunteur.

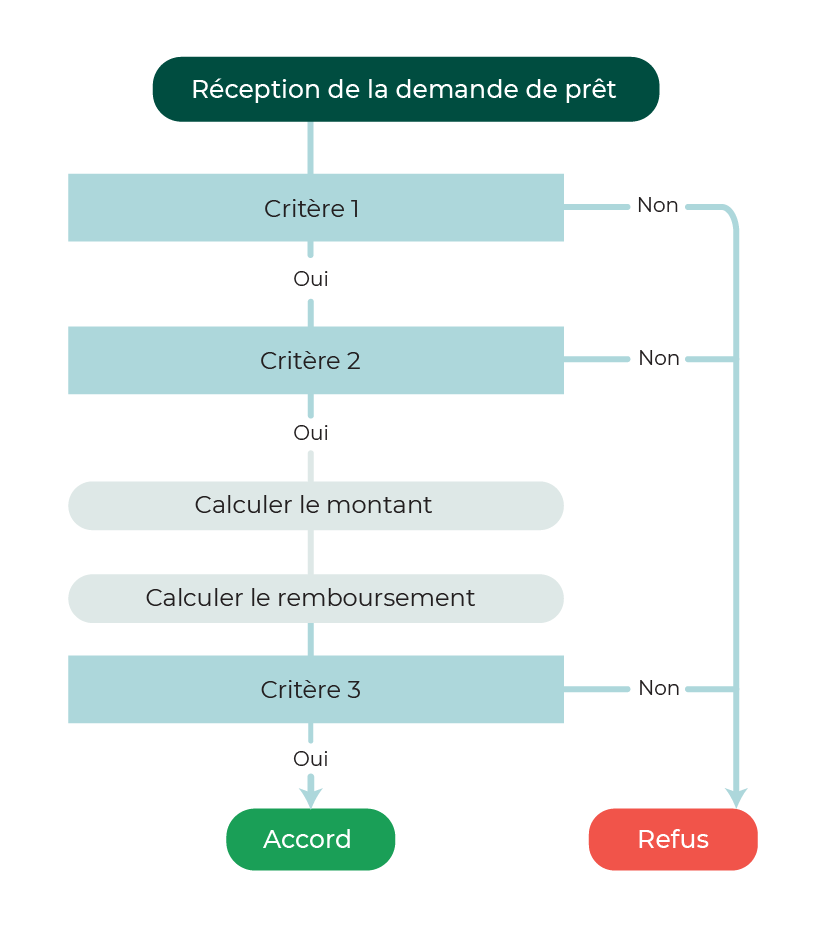

Pour cela, utilisons le logigramme décisionnel, fourni par Jeanne, qui présente toutes les étapes à prendre en compte pour décider de l’accord ou du refus du prêt immobilier :

Dans celui-ci, on observe 3 critères éliminatoires :

Critère 1

Si l’âge de l’emprunteur ajouté à la durée du prêt demandé est supérieur à 82 ans (l’espérance de vie), le prêt est systématiquement refusé, car il est fortement probable que l’emprunteur ne pourra pas rembourser le prêt.

Critère 2

Si la régularité des revenus est à 3, c’est-à-dire très irrégulière, le prêt est systématiquement refusé.

Critère 3

Le critère 3 comprend des étapes intermédiaires :

Il nous faut calculer le montant précis que le Crédit Breton devra apporter à l’opération. C’est donc le montant de l’opération immobilière moins le montant de l’apport du client.

Ensuite, la banque calcule le montant mensuel de remboursement du prêt en divisant le montant du prêt par la durée du prêt.

Enfin, le critère 3 consiste à comparer le revenu mensuel moyen de l’emprunteur et ce remboursement mensuel, pour statuer si il ou elle aura la capacité de rembourser le prêt tous les mois. Le calcul précis demande que le montant du remboursement soit inférieur au revenu mensuel divisé par trois, plus le nombre d’enfants à charge.

Commençons par les critères 1 et 2.

Pour calculer l’âge des emprunteurs ou comparer la régularité des revenus, nous avons besoin d’utiliser un nouveau langage de formule appelé le langage DAX.

Qu’est-ce que DAX ?

Avec le langage de formules DAX, vous avez accès à de nombreuses fonctions pour créer de nouvelles données à partir de celles que vous avez importées.

Par exemple :

Date et heure (obtenir la date du jour, transformer un nombre de jours en heures ou en minutes…).

Intelligence temporelle (sommer des dates et des durées…).

Filtre (filtrer une table ou une colonne selon une condition...).

Logique (tester si une condition est remplie…).

Mathématiques (faire une somme, arrondir un nombre…).

Statistiques (compter un nombre de valeurs, rechercher un maximum, calculer une moyenne…).

Texte (rechercher une valeur, tronquer, mettre en majuscules…).

Quelques fonctions DAX utiles à connaître :

Fonction mathématique | Fonction d’information | Fonction logique | Fonction de filtre |

|

|

|

|

Découvrons en vidéo comment réaliser tout cela, en créant une colonne calculée pour avoir l'âge de nos clients, qui est utilisé dans le critère de décision n° 1.

Créez une mesure

Nous avons vu précédemment comment utiliser le langage de formule DAX pour créer des colonnes.

Maintenant, nous allons créer une mesure pour calculer le montant total du prêt à sortir par le Crédit Breton, afin de développer le troisième critère de décision sur l’accord ou le refus d’une demande de prêt.

Qu’est-ce qu’une mesure ?

Pourquoi utiliser une mesure plutôt que créer des données pour calculer les montants prêtés par le Crédit Breton ?

Une mesure sera plus flexible à utiliser lorsque l'on voudra :

ajouter notre future mesure à une visualisation qui présente le total des demandes de prêt par année (car la mesure calculera automatiquement l'agrégation des montants prêtés par année) ;

utiliser notre mesure dans un tableau avec la liste des clients (car elle calculera les montants prêtés pour chaque client).

Dans la prochaine vidéo, nous allons créer une mesure du montant prêté par le Crédit Breton, qui nous sera nécessaire pour notre troisième critère de décision.

Pour cela, nous allons utiliser une mesure rapide !

Voilà, nous sommes désormais prêts à calculer le score emprunteur !

Ce que nous souhaitons, c'est une indication claire pour les conseillers bancaires.

Pour cela, nous aurons 2 valeurs possibles pour le score :

Conditions | Si l'un des 3 critères n'est pas respecté | Si les 3 critères sont respectés |

Valeur du score | "REFUS" | "ACCEPTE" |

Sous forme d'algorithme, notre formule est la suivante :

Critère 1 : SI Âge du client + Durée du prêt est supérieur ou égal à 82 ans alors affecter "REFUS" à score emprunteur sinon

Critère 2 : SI Régularité des revenus du client est égal à 3 alors affecter "REFUS" à score emprunteur sinon

Critère 3 : SI Revenu mensuel moyen divisé par 3 plus le nombre d'enfants à charge est inférieur à remboursement mensuel du prêt alors affecter "REFUS" à score emprunteur sinon affecter "ACCEPTE" à score emprunteur.

Voici la formule finale utilisée pour le calcul du score emprunteur :

Score_emprunteur = IF(LOOKUPVALUE('Situation famille'[Age_ client],'Situation famille'[ID_Client],'Demandes de pret'[Numéro client])>=82,"REFUS",IF(LOOKUPVALUE('Situation pro'[Régularité des revenus],'Situation pro'[Numéro client],'Demandes de pret'[Numéro client])== "3 : Très irréguliers","REFUS",IF(([Montant_prété]/'Demandes de pret'[Durée])>LOOKUPVALUE('Situation pro'[Revenu mensuel moyen],'Situation pro'[Numéro client],'Demandes de pret'[Numéro client])/(3+LOOKUPVALUE('Situation famille'[Nombre d'enfants à charge],'Situation famille'[ID_Client],'Demandes de pret'[Numéro client])),"REFUS","ACCEPTE")))

Champagne 🍾

Vous avez développé le score emprunteur !

Grâce à vous, les conseillers bancaires vont gagner un temps fou ! Ils auront directement, sur leur tableau de bord des demandes de prêt en cours, une recommandation claire pour chaque prêt sur l'acceptation ou le refus.

Pesez les pour et les contre de la création de données

Tirons quelques leçons de ce que nous venons de voir ensemble.

Utiliser une mesure

✅ Pour visualiser une valeur en fonction d'interactions avec votre dashboard.

✅ Simplicité des mesures rapides.

✅ Pas besoin de nouvelles données à stocker.

⚠️ Le calcul qui est fait en temps réel est lent (si celui-ci est complexe et mobilise beaucoup de données).

Utiliser une colonne calculée

✅ Pour visualiser différentes valeurs indépendamment de la sélection active.

✅ Pour réutiliser les valeurs comme champs dans une visualisation.

⚠️ Le volume des données à stocker peut être important : si vous avez une table de 100 000 lignes, une seule colonne en plus pèse lourd.

En résumé

Les mesures permettent de créer des données supplémentaires sous la forme d’objets qu’on peut utiliser dans les visualisations.

Les colonnes calculées permettent d’ajouter de nouvelles dimensions aux tables de données, par calcul en utilisant DAX.

Il faut privilégier les mesures lorsque vous souhaitez visualiser une valeur en fonction d’interactions avec le dashboard.

Il faut privilégier une colonne calculée pour réutiliser les valeurs comme étant une étape intermédiaire dans d’autres calculs.

C'est bientôt la fin de ce cours ! Un dernier chapitre pour aller plus loin sur Power BI… Allez c'est parti !