Intégrez les allègements et exonérations de cotisations

Appliquez les allègements de cotisations

Maintenant que nous avons vu en détail les principes entourant le calcul des cotisations sociales, ainsi que les cas particuliers qui pouvaient exister, nous allons pouvoir nous pencher sur les mécanismes mis en place afin de diminuer les cotisations sociales, à savoir les allègements de cotisations d'un côté, et les exonérations de cotisations de l'autre côté.

Qu'est-ce qu'un allègement de cotisation ?

Les allègements de charges consistent à réduire les cotisations sociales employeurs sur les bas salaires, afin d’en abaisser le coût pour les entreprises.

L'objectif est donc de :

réduire le coût du travail ;

favoriser l'emploi peu qualifié.

Par exemple, la réduction « Fillon » est une diminution des charges patronales sur les salaires inférieurs ou égaux à 1,6 fois le Smic en vigueur.

Quelles conditions un salarié doit-il remplir pour que les allègements de charges patronales s'appliquent ?

Le salarié doit remplir certaines conditions pour que cet allègement de charges patronales puisse s'appliquer :

la rémunération ne doit pas dépasser 1,6 fois le Smic en vigueur ;

le salarié doit être affilié à l'assurance chômage (on exclut donc par exemple les dirigeants de sociétés ayant un statut de mandataire social, les associés égalitaires de SARL, les présidents de SAS, ou encore les salariés du secteur public, des particuliers employeurs ou des chambres du commerce et de l'industrie, de l'agriculture et des métiers) ;

le contrat de travail du salarié ne doit pas ouvrir droit à une autre exonération de cotisations sociales (contrat d'apprentissage ou contrat de professionnalisation conclu avec un demandeur d'emploi de plus de 45 ans, par exemple).

La rémunération à prendre en compte comprend l'ensemble des éléments soumis à cotisations, la part des cotisations patronales aux régimes de prévoyance et de retraite supplémentaire qui dépassent les limites d'exonération, ainsi que la rémunération des temps de pause, douche, habillage et déshabillage prévue par certaines conventions et accords collectifs étendus.

Concernant le calcul de la rémunération, pour un salarié à 151,67 heures/mois au 1er mai 2023, il ne devrait pas dépasser le montant suivant : 1,6 x (11,52 € x 1 820 h) = 33 546 €.

Ce seuil s'apprécie annuellement, sur la rémunération versée du 1er janvier de l'année en cours (y compris au titre de périodes de travail antérieures), jusqu'au 31 décembre de la même année.

Le montant de la réduction ne doit jamais dépasser le montant cumulé des cotisations mentionnées ci-après :

la cotisation patronale d'assurance maladie ;

la cotisation patronale d'assurance vieillesse ;

la cotisation patronale d'allocations familiales ;

le Fnal ;

la contribution de solidarité pour l'autonomie ;

une partie de la cotisation AT/MP (0,78 % en 2019) ;

depuis 2019 : les cotisations patronales Agirc/Arrco et les cotisations d'assurance chômage, mais en deux temps. Au 1er janvier 2019, on a donc ajouté les cotisations Agirc/Arrco puis au 1er octobre 2019, les cotisations d'assurance chômage, pour la plupart des entreprises. Quelques exceptions se sont vu ajouter les cotisations d'assurance chômage dès le 1er janvier 2019.

Le calculde la réduction généralisée des cotisations sociales se calcule selon les étapes suivantes :

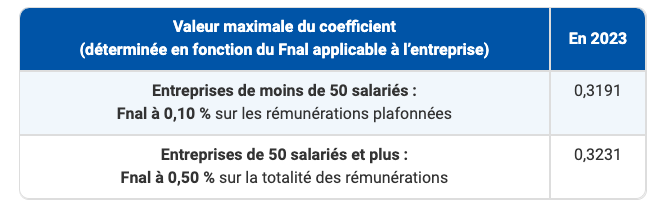

Étape 1: Identifier T

(Source : Urssaf)

Étape 2 : Déterminer le coefficient

Le coefficient nommé C est déterminé en application de la formule suivante :

C = (T / 0,6) * [(1,6 * Smic annuel brut / rémunération annuelle brute) - 1]

Vous connaissez T que vous déterminez dans l'étape 1.

Vous pouvez ainsi calculer le Smic annuel brut ainsi que la rémunération annuelle brute de votre salarié.

Attention : en cas de calul de la réduction généralisée des cotisations sociales mensuelles, vous pouvez ramener cette formule au mois. La formule sera donc la suite :

C = (T / 0,6) * [(1,6 * Smic mensuel brut / rémunération mensuelle brute) -1]

Si votre coefficient C est supérieur à T, alors vous devrez appliquer T.

En revanche, si votre coefficient C est inférieur à T, alors vous devrez retenir C.

Étape 3 : Calculer la réduction

Le calcul de la réduction = totalité de la rémunération brute annuelle * C

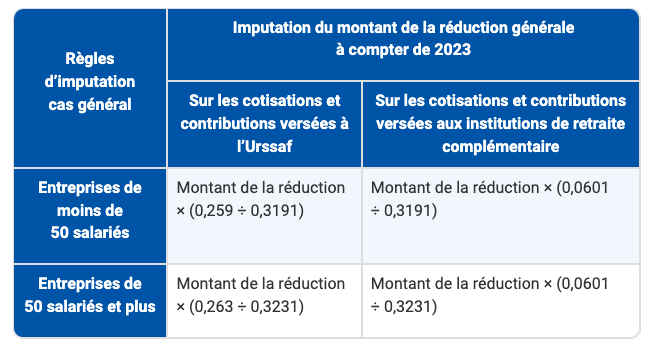

Étape 4 : Imputer le montant de la réduction

(Source : Urssaf)

Pour aller plus loin concernant le calcul de la réduction générale des cotisations patronales sur les bas salaires, vous pouvez aller consulter le simulateur mis à disposition sur le site de l’Urssaf.

Intégrez les exonérations de cotisations

Outre la réduction générale des cotisations patronales sur les bas salaires, il existe des exonérations de cotisations sociales possibles en fonction de l’implantation géographique de l’entreprise ou du type de contrat de travail du salarié.

Les exonérations géographiques

Voici une liste non exhaustive :

les zones de revitalisation rurale (ZRR) ;

les organismes d’intérêt général (OIG) en zone de revitalisation rurale (ZRR) : contrats conclus avant le 1er novembre 2007 ;

les zones franches urbaines (ZFU) ;

les associations en zones franches urbaines (ZFU) ;

les zones de restructuration de la défense (ZRD) ;

les bassins d’emplois à redynamiser (BER).

Les exonérations sur des publics prioritaires

Les contrats aidés en fonction d’un public spécifique bénéficient d'exonérations de charges sociales.

Voici quelques exemples de contrats aidés (liste non exhaustive) :

les contrats d’alternance :

le contrat d’apprentissage,

le contrat de professionnalisation ;

le contrat unique d’insertion (CUI).

Le contrat d’apprentissage

Le contrat d’apprentissage est un contrat qui permet au salarié, que l’on appelle apprenti, de combiner pratique théorique et pratique professionnelle. L’apprenti travaille donc dans une entreprise pendant la durée de son contrat et sous la responsabilité de son maître de stage, tout en préparant un diplôme dans son centre de formation des apprentis (CFA).

Le contrat d’apprentissage peut être soit à durée déterminée (CDD), soit à durée indéterminée (CDI). La durée du contrat d’apprentissage s'étend d’un an à trois ans.

L'apprenti doit normalement avoir entre 16 et 30 ans (29 ans révolus), mais il existe des dérogations possibles concernant l'âge maximal.

Au niveau de la rémunération brute mensuelle minimale légale, elle se présente comme ceci en 2023.

Situation | 16 - 17 ans | 18 - 20 ans | 21 - 25 ans | 26 ans et plus |

1re année | 471,74 € | 751,30 € | 926,02 € | Salaire le plus élevé entre le Smic et le salaire minimum conventionnel correspondant à l'emploi occupé pendant le contrat d'apprentissage |

2e année | 681,41 € | 8991,07 € | 1 065,79 € | Salaire le plus élevé entre le Smic et le salaire minimum conventionnel correspondant à l'emploi occupé pendant le contrat d'apprentissage |

3e année | 960,96 € | 1 170,62 € | 1 362,82 € | Salaire le plus élevé entre le Smic et le salaire minimum conventionnel correspondant à l'emploi occupé pendant le contrat d'apprentissage |

L'apprenti peut bénéficier d'avantages en nature dans la limite de 75 % de son salaire, ainsi que du remboursement des frais de transport.

Aucune cotisation salariale ne peut être déduite de sa rémunération brute, qui est donc équivalente à sa rémunération nette. En d'autres termes, la rémunération de l'apprenti est exonérée de cotisations sociales.

L'apprenti est exonéré de CSG-CRDS et d'impôt sur le revenu, dans la limite du Smic annuel.

Le contrat de professionnalisation

Le contrat de professionnalisation est un contrat de travail en alternance permettant l'acquisition d'un savoir théorique d'un côté, et d'un savoir-faire pratique de l'autre. Il repose donc exactement sur le même principe que le contrat d’apprentissage. Cependant, le contrat de professionnalisation est géré par les organismes paritaires collecteurs agréés (OPCA) et non le CFA.

Il concerne :

les jeunes de 16 ans à 25 ans révolus (26 ans moins un jour) pour compléter leur formation initiale ;

les demandeurs d'emploi d'au moins 26 ans ;

les bénéficiaires du RSA ;

les bénéficiaires de l'allocation de solidarité spécifique (ASS) ;

les bénéficiaires de l'allocation aux adultes handicapés (AAH) ;

les personnes ayant bénéficié d'un contrat unique d'insertion (CUI).

Il peut être signé avec tout type d'employeur privé, à l'exception des particuliers employeurs.

La rémunération est imposée par la loi et varie en fonction de l'âge du titulaire du contrat.

Ainsi, pour les titulaires d'un contrat de professionnalisation âgés de moins de 26 ans, la rémunération se présente ainsi en 2023.

Âge du salarié | Salaire minimum de base (brut) | Salaire minimum majoré (brut) |

Moins de 21 ans | 960,96 € | 1 135,68 € |

De 21 à 25 ans inclus | 1 223,04 € | 1 397,76 € |

Pour les salariés âgés de 26 ans ou plus, la rémunération brute ne peut pas être inférieure au Smic, ou à 85 % de la rémunération minimale prévue par la convention dont dépend l'entreprise.

Le salarié peut bénéficier d'avantages en nature à hauteur de 75 % de sa rémunération.

Le contrat de professionnalisation est soumis aux mêmes cotisations sociales qu’un salarié ayant un contrat non spécifique. Le base de cotisation est moindre en raison des rémunérations minimales souvent inférieures au Smic. C’est pourquoi les cotisations sociales pour le contrat de professionnalisation restent faibles en raison de la rémunération du salarié.

Les exonérations liées au secteur d'activité

Voici la liste du dernier type d’exonérations possibles, liées aux services à la personne :

les jeunes entreprises innovantes ;

les structures de réinsertion ;

les structures d’insertion par l’activité économique (SIAE) ;

l’exonération « aide à domicile ».

Gérez les exonérations générales

La modulation de la contribution d'assurance chômage au titre du bonus-malus

Suite à une réforme de l'assurance chômage, il a été mis en place, par application du décret du 26 juillet 2019, une modulation du taux de contribution d'assurance chômage, qui est maintenant entièrement à la charge de l'employeur.

L'idée derrière cette réforme est de motiver les entreprises pour qu'elles embauchent plus de salariés en CDI, ou rallongent la durée des CDD.

La base de calcul sera ce qu'on appelle le taux de séparation. Il s'agit en fait du rapport entre le nombre de fins de contrats de travail ou de missions d'intérim assorties à une inscription à Pôle Emploi, et l'effectif moyen annuel.

Par la suite, le montant du bonus-malus sera calculé en comparant le taux de séparation de l'entreprise avec le taux de séparation moyen du secteur d'activité concerné.

En revanche, son application sera limitée aux 7 secteurs d'activité ci-dessous :

fabrication de denrées alimentaires, de boissons, et de produits à base de tabac ;

transport et entreposage ;

hébergement et restauration ;

travail du bois, industrie du papier et imprimerie ;

fabrication de produits en caoutchouc et en plastique, ainsi que d’autres produits minéraux non métalliques ;

production et distribution d’eau ; assainissement, gestion des déchets et dépollution ;

autres activités spécialisées, scientifiques et techniques.

Le calcul s'effectue par rapport aux fins de contrat ou de missions d'intérim constatées entre le 1er janvier 2020 et le 31 décembre 2020.

La déduction forfaitaire de cotisations patronales pour heures supplémentaires

On appelle également cette exonération déduction forfaitaire patronale.

Les conditions requises pour en bénéficier sont les suivantes :

être un employeur cotisant à l'assurance chômage ;

être employeur de salariés des entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l’État ;

être employeur de salariés relevant soit des établissements publics à caractère industriel et commercial des collectivités territoriales, soit des sociétés d’économie mixte dans lesquelles ces collectivités ont une participation majoritaire, dont l’emploi ouvre droit à l’allocation d’assurance chômage ;

être employeur de salariés relevant des régimes spéciaux de Sécurité sociale des marins, des mines, des clercs et employés de notaire ;

avoir moins de vingt salariés.

Elle s’applique sur les rémunérations relatives aux heures supplémentaires.

Les heures supplémentaires concernées sont les suivantes :

les heures effectuées au-delà de la durée légale fixée à 35 heures hebdomadaires ;

les heures effectuées au-delà de 1 607 heures pour les salariés titulaires de conventions de forfait en heures sur l’année.

Pour les entreprises dont l'effectif est inférieur à 20 salariés, le montant de la déduction forfaitaire correspond à 1,50 € par heure supplémentaire. Pour les salariés en forfait jours, elle est de 10,50 € par jour de repos auquel le salarié renonce.

Pour les entreprises dont l'effectif est supérieur ou égal à 20 salariés et inférieur à 250, le montant de la déduction forfaitaire correspond à 0,50 € par heure supplémentaire. Pour les salariés en forfait jours, elle est de 3,50 € par jour de repose auquel le salarié renonce.

Qu’en est-il lorsque l’entreprise dépasse l’effectif de 20 salariés ?

Depuis 2020, les employeurs conservent le droit de déduire de manière forfaitaire les cotisations patronales pendant une période de 5 ans suivant la réalisation ou le franchissement du seuil de 20 ou 250 salariés

Prenons un exemple : une entreprise dépasse le seuil des 20 salariés au 31 décembre. La déduction continuera de s’appliquer pendant les 5 années suivantes, soit en 2023, 2024, 2025, 2026 et 2027. L’entreprise ne pourra plus bénéficier de cette réduction au 1er janvier 2028.

La déduction forfaitaire ne s'applique pas à :

l’État, les collectivités territoriales et leurs établissements publics administratifs, scientifiques ou culturels ;

les chambres de commerce et d’industrie, les chambres des métiers et les chambres d’agriculture ;

les particuliers employeurs.

L'exonération des cotisations salariales pour heures supplémentaires, heures complémentaires et jours travaillés au-delà de la limite légale

Les heures supplémentaires désignent les heures réalisées au-delà de la durée légale de travail fixée à 35 h.

Les heures complémentaires, quant à elles, sont les heures réalisées de façon supplémentaire lors d’un travail à temps partiel. Lorsqu’un salarié travaille à temps partiel, il réalise une durée de travail inférieure à 35 h.

Afin de faciliter le pouvoir d’achat, un dispositif d'exonération des cotisations salariales pour heures supplémentaires, heures complémentaires et les jours travaillés au-delà de la limite légale, a été mis en place depuis le 1er janvier 2019.

Que concerne le dispositif d'exonération des cotisations salariales pour heures supplémentaires ?

Il concerne donc :

Les heures supplémentaires effectuées au-delà de la durée légale de travail.

Les heures complémentaires réalisées par les salariés à temps partiel.

La majoration de rémunération versée aux salariés en forfait jours, en contrepartie du rachat de leurs jours de repos.

La réduction de cotisations salariales portera essentiellement sur les cotisations d'assurance vieillesse et d'assurance veuvage.

Cette exonération pour heures supplémentaires s'accompagne également d'une exonération d'impôt sur le revenu limitée à un montant d'heures supplémentaires de 7 500 € euros par an pour les revenus 2022.

En résumé

Afin de faire face à un chômage trop important, le principe d'allègement et d'exonération de cotisations sociales a été mis en place dans les années 1990.

Parmi les allègements de cotisations sociales, le plus important est la réduction générale des cotisations patronales sur les bas salaires.

Concernant les exonérations, la plupart sont des exonérations ciblées, que ce soit en fonction du contrat, de la zone d'emploi ou encore du service proposé par l'entreprise.

En plus de ces exonérations, les entreprises de moins de 250 salariés peuvent bénéficier d'une exonération sur les heures supplémentaires.

Retrouvez-moi dans le quiz pour réviser ce que vous avez appris dans cette partie !