Appréhendez la logique du bulletin de salaire

Après avoir réussi à définir le bulletin de paie et son importance pour le salarié, nous allons voir dans ce chapitre la logique derrière le bulletin de paie, autrement dit ce qu’il représente en termes de chiffres, et le mécanisme qui nous fait arriver du brut au net. Oui, j’ai parlé de chiffres mais ne vous inquiétez pas, c’est beaucoup plus simple que ce que vous pouvez penser. Alors sans plus attendre, attaquons le sujet !

Maîtrisez la notion de “coût réel du travail”

Une des premières étapes vers une bonne compréhension du bulletin de salaire et des différentes notions qui apparaissent dessus, notamment comment on arrive au salaire net, est de bien comprendre ce qu’on entend par “coût réel du travail”. Vous pourrez également entendre parler de “salaire super brut”. Cette notion n’apparaît pas sur le bulletin de salaire, ou en tout cas pas de manière explicite, mais après ce chapitre, vous serez en mesure de la retrouver sur votre bulletin.

Ce qui nous amène à nous poser la question suivante : quelles sont les dépenses engagées chaque mois par l’employeur pour rémunérer le travail du salarié ?

Pour calculer le coût réel du travail, il faut prendre le salaire brut indiqué sur le bulletin de salaire, et y rajouter les cotisations sociales patronales. Que sont les cotisations patronales ? Il s’agit des cotisations sociales payées par l’employeur, servant à financer, entre autres :

les différentes branches de la Sécurité sociale ;

le Fnal (fond national d'aide au logement) ;

les régimes complémentaires de retraite, etc.

Il faut savoir que les cotisations patronales correspondent à environ 45 % du salaire brut.

Exemple : votre bulletin indique un salaire brut de 2 500 € ; si on calcule 45 % de ce salaire, on trouve un taux moyen de cotisations patronales de 1 125 €. Si vous avez suivi, le coût réel du travail, ce que l’employeur va réellement payer ce mois-ci pour verser la rémunération qui correspond au travail que vous avez effectué, est alors de 2 500 € + 1 125 €, soit un coût réel (ou un salaire super brut) de 3 625 €.

Gérez les différents aspects du salaire

Pour mieux comprendre ces notions, nous allons nous appuyer sur un exemple de bulletin de paie qui illustre clairement les différents montants et leur enchaînement.

De manière générale, en tant que salariés, nous sommes souvent plus intéressés par le salaire net, et nous avons tendance à délaisser les autres aspects du salaire.

Toutefois, comme nous l’avons vu plus haut avec la notion de “salaire super brut”, les différents aspects du salaire existent pour une raison bien précise, et suivent une certaine logique. La bonne nouvelle, c’est qu’en reproduisant les différentes étapes de ce chapitre, vous pourrez retrouver vous-même tous les aspects du salaire.

Le salaire de base

Pourquoi ? Tout simplement parce qu’en fonction du travail effectué par le salarié, de la politique de rémunération de l’entreprise ou des différents évènements de la vie des salariés, d’autres éléments vont s’ajouter à ce salaire de base, et vont alors donner ce que l’on appelle le “salaire brut”.

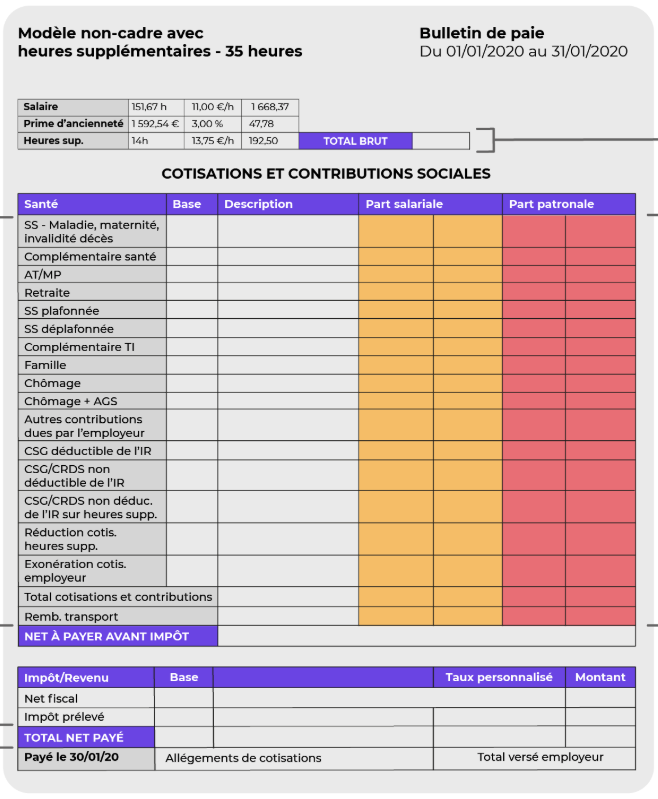

Le salaire brut (Total brut)

Pour le calculer, il suffit de prendre tous les éléments de rémunération qui sont soumis à cotisations sociales. Cela signifie que des cotisations sont calculées à partir de ces éléments et ensuite déduites de ces mêmes montants. Nous verrons plus loin que c’est ce qui nous donne le salaire net, versé sur le compte bancaire des salariés chaque mois. Donc, ce qu’on entend par “brut”, c’est un montant qui va servir de base de calcul pour déterminer le net à payer aux salariés.

Exemple :

Vous êtes commercial dans l’entreprise Google, et à ce titre votre contrat précise qu’en plus de votre salaire de base de 5 000 €, vous recevez des commissions en fonction des contrats que vous signez pour l’entreprise. En septembre, vous avez signé deux contrats et recevez donc une commission de 10 000 €, soit 5 000 € par contrat signé. Votre salaire brut correspondra donc à votre salaire de base de 5 000 € et à cette commission de 10 000 €, soit un total de 15 000 €.

Le salaire net imposable (ou Net fiscal)

Passons maintenant à une étape qui devrait vous intéresser car elle concerne l’impôt sur le revenu.

Depuis le 1er janvier 2019, ce montant sert également de base de calcul pour la rubrique de prélèvement à la source, donc pour le calcul du montant mensuel de l'impôt sur le revenu qui sera déduit du salaire net des salariés. Attention, il existe bien évidemment des exceptions (indemnités journalières de Sécurité sociale, contrats de courte durée, apprentis et stagiaires...) pour lesquelles la base sera différente du salaire net imposable.

Mais revenons au calcul du net imposable :

Vous avez probablement vu ces termes sur votre bulletin, au niveau de la CSG et de la CRDS. Quand on parle de CSG déductible, cela signifie qu’elle est déduite du montant servant de base au calcul de l’impôt sur le revenu. On la retire de ce montant. C’est également le cas des cotisations sociales. Elles sont déduites avant le salaire net imposable, ce qui signifie qu’elles ne sont pas à déclarer aux autorités fiscales, et ne servent pas à calculer le montant à payer au titre de l’impôt sur le revenu.

En revanche, si on parle de CSG et de CRDS “non déductibles”, cela veut dire que ce montant n’est pas déduit de la base de calcul de l’impôt sur le revenu. Il est donc intégré dans le salaire net imposable.

Le calcul du salaire net imposable est donc égal à :

Salaire brut (soumis à cotisations), MOINS :

les éléments du brut non imposables. Par exemple les heures supplémentaires qui, depuis 2019, sont exonérées d'impôt sur le revenu dans la limite de 7 000 € par an ;

les cotisations sociales salariales déductibles ;

la CSG déductible.

Mais il faut également ajouter à ce montant les éléments suivants :

la part patronale de la mutuelle ;

la partie imposable des indemnités de départ (licenciement, rupture conventionnelle ou mise à la retraite, par exemple) ;

le montant de la participation ou de l'intéressement en cas de versement direct.

Le salaire net avant impôt sur le revenu (ou Net à payer avant impôt)

Depuis le 1er janvier 2019, nous appliquons en France le prélèvement à la source, ce qui signifie que l'employeur déduit chaque mois du salaire de ses employés le montant mensuel de leur impôt sur le revenu selon des modalités de calcul fixées par l'administration fiscale, et en fonction de la situation de chaque employé, mais aussi de ses revenus mensuels.

En conséquence, une nouvelle rubrique doit apparaître sur le bulletin de salaire (nous verrons dans le chapitre suivant ce qu'est une mention obligatoire), à savoir une rubrique intitulée "Salaire net avant impôt sur le revenu", donc avant la déduction du montant mensuel de l'impôt sur le revenu.

Le salaire net (ou Total net payé)

Ce montant correspond à ce que vous recevez chaque mois sur votre compte bancaire. Pour le calculer, on part du salaire de base et des éléments de rémunération soumis à cotisations sociales, qui forment le salaire brut. Ensuite, on calcule les cotisations sociales salariales à partir du salaire brut, on les déduit de ce montant, et cela donne le salaire net imposable. Le net imposable est ensuite utilisé pour calculer le montant du prélèvement à la source qui sera déduit du salaire net du salarié, pour donner le montant net qui sera versé sur son compte bancaire à la fin du mois.

Exemple :

Salaire brut = 3 586,59 €

Cotisations salariales = 707,51 €

Salaire net imposable = 3 586,59 – 707,51 = 2 879,08 €

Pour trouver le salaire net, il faut maintenant déduire du salaire net imposable le montant correspondant à la CSG non déductible et à la CRDS non déductible, ainsi que le montant correspondant à la réintégration fiscale, le cas échéant. Dans cet exemple, il n'y a pas de réintégration fiscale.

Il faut éventuellement y rajouter les remboursements qui doivent se faire en net, soit le remboursement du forfait Navigo ou de frais professionnels.

Enfin, il faut calculer le montant du prélèvement à la source. Dans ce cas, je vous propose d'appliquer un taux non personnalisé correspondant au salaire net imposable ci-dessus. Nous appliquons donc un taux de 9,90 % à la base de 2 879,08 €.

2 879,08 * 7,50 % = 215,931

Salaire net = 2 879,08 – 85,20 – 17,75 – 215,931 = 2 560,20 €.

Ce montant est sensiblement plus bas que ce que le salarié avait l'habitude de gagner, mais il faut garder à l'esprit qu'il s'agit d'un net d'impôt.

Le montant net social

Depuis juillet 2023, un nouveau montant figure sur les bulletins de paie : le “montant net social”. Il correspond aux ressources à déclarer pour certains droits sociaux comme le RSA ou la prime d’activité. Cette mention vise à simplifier les démarches administratives et améliorer la lisibilité du bulletin de paie.

Total versé par l’employeur

Enfin, le bulletin indique le total versé par l’employeur. Ce montant comprend non seulement le salaire brut mais aussi l’ensemble des cotisations patronales. Il permet de mesurer le “coût total du travail” pour l’entreprise.

En résumé

Le coût réel du travail (ou salaire super brut) correspond à la somme du salaire brut et des cotisations patronales, représentant la dépense totale engagée par l’employeur.

Les cotisations patronales financent notamment la Sécurité sociale, le Fonds national d’aide au logement et les régimes de retraite complémentaires.

Le salaire de base est celui inscrit dans le contrat de travail, auquel s’ajoutent les primes, commissions et autres éléments pour obtenir le salaire brut.

Le salaire net imposable sert de base au calcul de l’impôt sur le revenu ; il s’obtient en déduisant du brut certaines cotisations et en ajoutant les éléments imposables comme la part patronale de la mutuelle.

Le prélèvement à la source est calculé à partir du salaire net imposable et donne naissance à la rubrique “salaire net avant impôt sur le revenu” sur le bulletin de paie.

Depuis 2023, le montant net social est ajouté au bulletin pour simplifier les démarches administratives liées à des aides comme le RSA ou la prime d’activité, tandis que le total versé par l’employeur reflète le coût global du travail.

Dans le chapitre suivant, vous apprendrez à reconnaître les mentions obligatoires d'un bulletin de paie.