Collectez les cotisations sociales sur un bulletin de paie

Dans ce chapitre, nous aborderons le système de protection sociale français. Vous comprendrez comment il est financé : principalement grâce aux cotisations sociales collectées sur le bulletin de paie.

Comprenez les cotisations sociales liées au système français

Découvrez les particularités du système de protection sociale français

En France, la protection des salariés et des individus est un élément clé de notre système. Et, afin de protéger les salariés contre les aléas professionnels et sociaux, un système de protection sociale a été mis en place.

Mais, c’est quoi, la protection sociale ?

La protection sociale désigne tout ce qui nous permet de faire face aux difficultés financières liées aux risques sociaux et professionnels.

Le système de protection sociale en France se base sur le principe de solidarité. Par exemple, en cas de maladie, de période de chômage ou de maternité, votre perte de salaire sera compensée par des indemnités.

Quelle est la différence entre les risques professionnels et les risques sociaux ?

Eh bien, les risques professionnels sont les risques encourus par les salariés pendant leur activité professionnelle.

Par exemple, un salarié peut avoir un accident de voiture lorsqu’il se rend à son travail. On parle alors d’accident du travail, indemnisé par la protection sociale.

Les risques sociaux, quant à eux, sont des risques non professionnels, c’est-à-dire non liés au travail.

Par exemple, lorsqu’une femme accouche, elle ne pourra pas travailler pendant plusieurs semaines, ce qui conduit à une perte de rémunération pour la salariée. Elle sera indemnisée par la protection sociale.

Appréhendez les principaux risques couverts par la protection sociale

Les risques couverts par la protection sociale ont été regroupés par famille de risques :

maladie : maladie, maternité, invalidité, décès ;

vieillesse : retraite, veuvage ;

famille : enfance, jeunesse ;

maladies professionnelles, accidents du travail ;

pauvreté ;

handicap ;

logement ;

emploi.

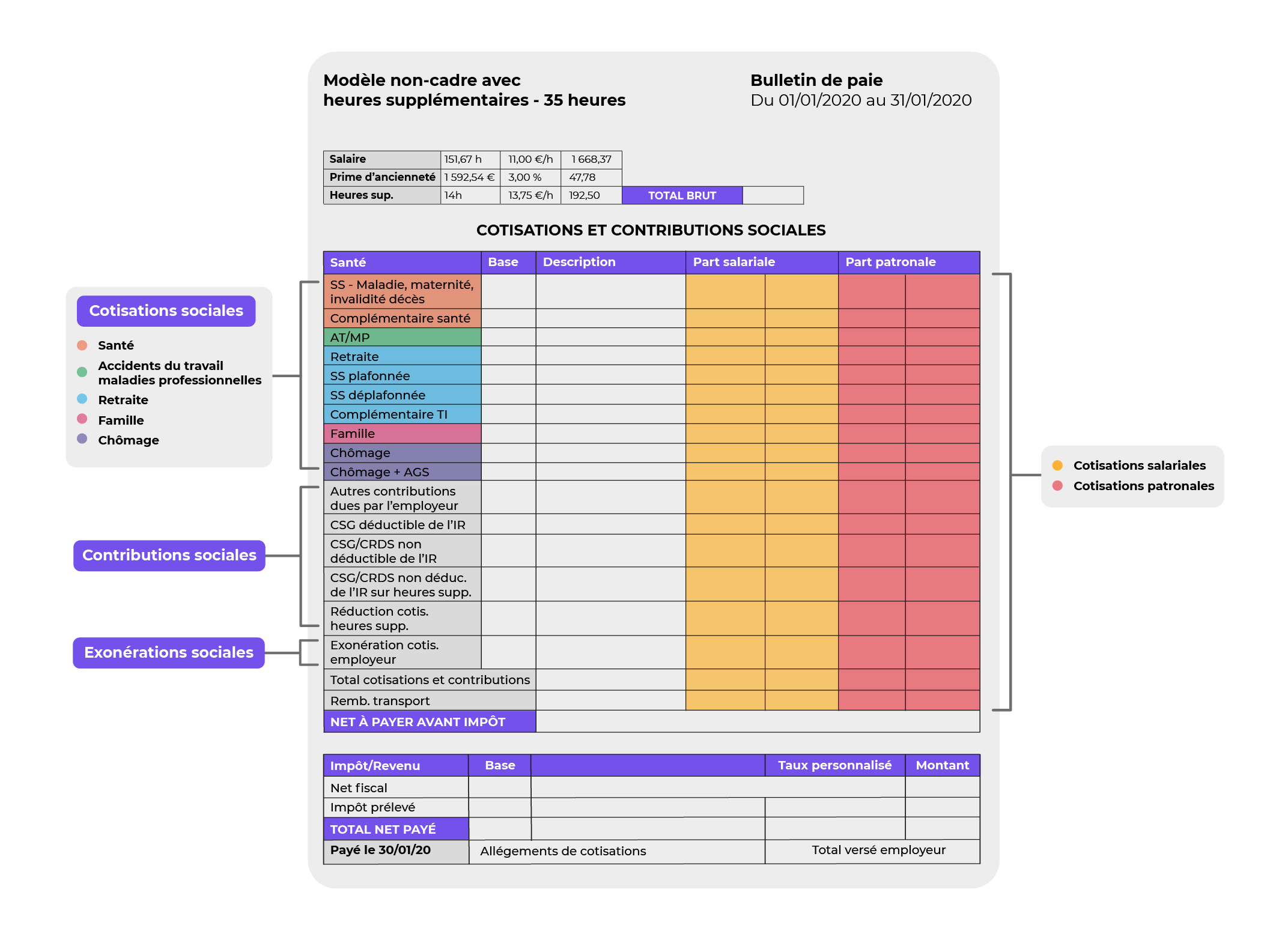

Ces risques sont couverts par des cotisations sociales que l’on retrouve sur le bulletin de paie.

Sur le bulletin simplifié mis en place pour toutes les entreprises au 1er janvier 2018, les cotisations sociales ont été regroupées en cinq familles de risques :

santé ;

accident du travail – maladies professionnelles ;

retraite ;

famille ;

chômage.

En tant que gestionnaire de paie, vous aurez besoin de connaître ces subdivisions ; elles vous aideront à regrouper les lignes de cotisations en fonction des risques couverts. Par la suite, cela vous aidera à contrôler les déclarations de charges sociales.

Mais comment une personne est-elle couverte ?

La couverture des risques passe par ce qu’on appelle une prestation, afin d’assurer la sécurité économique du bénéficiaire. Il existe deux types de prestations : les prestations sociales et les prestations de service social.

Comprenez la différence entre prestation sociale et prestation de service social

Les prestations sociales et les prestations de service social sont financées en partie par les cotisations sociales présentes sur le bulletin de paie.

Une prestation est le fait qu’un individu bénéficie d’une couverture le protégeant d’un risque. Certaines sont ouvertes uniquement aux personnes ayant cotisé, c’est-à-dire les salariés, dans notre exemple ; d’autres sont ouvertes sans distinction de cotisations sociales.

Il existe deux types de prestations : la prestation sociale et la prestation de service social. Elles permettent de couvrir les principaux risques de la vie du salarié.

La prestation sociale correspond à un transfert d’argent ou en nature fait directement aux individus ou aux ménages. Ce transfert est attribué en fonction de leur situation personnelle, professionnelle et/ou financière, et n'attend aucune contrepartie en retour.

La prestation de service social permet de faciliter l'accès à certains services, en relation avec un risque de la protection sociale, fournis à prix réduit ou gratuitement par une administration ou une institution sans but lucratif. Par exemple, c’est le cas de l'hôpital.

En résumé

La protection sociale permet aux individus de faire face aux risques sociaux et professionnels qui entraînent une perte de revenus.

Le système de protection sociale français repose sur le principe de solidarité entre tous les citoyens.

Les risques sociaux sont regroupés en grandes familles (maladie, vieillesse, famille, emploi, etc.) et financés par les cotisations sociales.

Les cotisations sociales figurent sur le bulletin de paie et sont classées par familles de risques (santé, accident du travail, retraite, famille, chômage).

Les prestations sociales et de service social assurent la couverture des risques et garantissent la sécurité économique des bénéficiaires.

Maintenant que vous savez comment repérer et comprendre les cotisations sur un bulletin de paie, passons à l’étape suivante : apprendre à les ajouter et à les calculer correctement.