Identifiez les organismes collecteurs des cotisations sociales sur vos bulletins de paie

Une fois le bulletin de paie édité, les cotisations sociales salariales et patronales sont versées à un certain nombre d’organismes qui collectent les cotisations sociales de la Sécurité sociale, de la retraite, de la prévoyance ou de la mutuelle. C'est ce que nous allons voir dans ce chapitre.

Comprenez le fonctionnement des organismes collecteurs de la Sécurité sociale

L’un des organismes collecteurs n’est autre que la Sécurité sociale. La Sécurité sociale n’est pas gérée d’un bloc, mais subdivisée en régimes et en branches.

Tous les Français bénéficient de la Sécurité sociale, c’est-à-dire d’une couverture adéquate contre les principaux risques de la vie. Pourtant, tout le monde n’est pas couvert de la même façon. En fonction de sa situation personnelle (salarié ou indépendant) et du secteur dans lequel on travaille, un régime particulier s’applique.

La Sécurité sociale se découpe en 3 grands régimes :

le régime général, qui concerne les salariés (et entreprises) du secteur privé non agricole ;

le régime agricole, qui concerne les salariés (et entreprises) du secteur agricole ;

les régimes spéciaux, qui concernent tous les autres salariés, y compris les fonctionnaires.

En fonction du régime, les cotisations sociales de Sécurité sociale sont collectées par l'un des deux grands types d’organismes collecteurs : l’Urssaf et la MSA.

Les organismes collecteurs sont les institutions qui vont collecter les cotisations sociales. C’est à elles que l’entreprise déclare et paie les cotisations sociales salariales et patronales.

Ensuite, les organismes collecteurs versent les cotisations aux caisses. Les caisses se chargent ainsi de la gestion des cotisations sociales et de leur redistribution, afin d’assurer le système de la protection sociale.

Découvrez l'organisme collecteur principal : l’Urssaf

L'Union de recouvrement pour la Sécurité sociale et les allocations familiales (Urssaf) collecte les cotisations de la Sécurité sociale.

Les cotisations versées à l'Urssaf servent notamment à financer le remboursement des soins médicaux, les indemnités journalières de Sécurité sociale (IJSS) en cas d’arrêt maladie, ou encore le paiement des retraites de base des bénéficiaires du régime général de la Sécurité sociale.

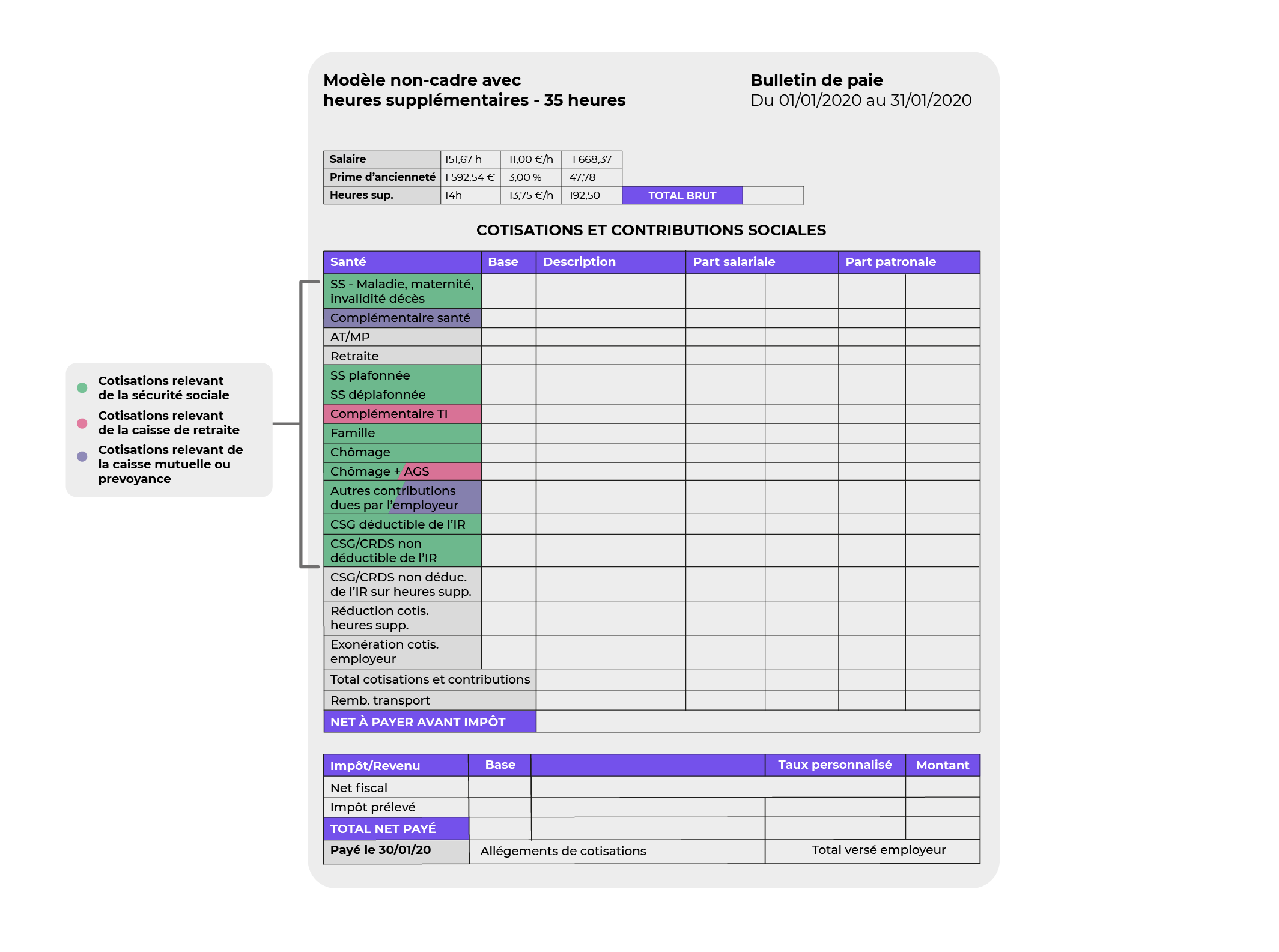

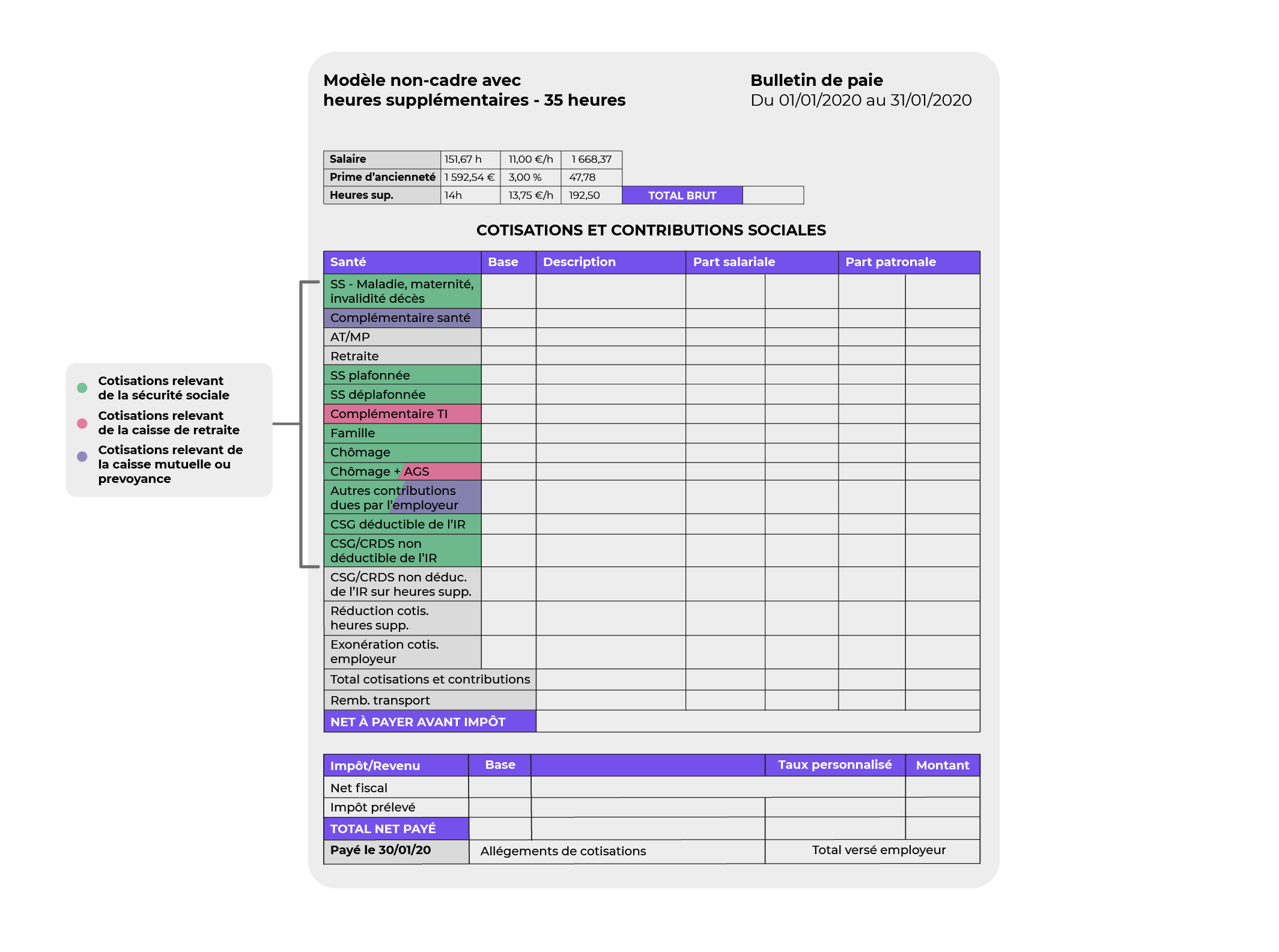

Voici un bulletin d’un salarié relevant du régime général de la Sécurité sociale. L’entreprise versera donc les cotisations sociales salariales et patronales à l'Urssaf. Les cotisations de la Sécurité sociale sont en vert sur cet exemple.

Comprenez le fonctionnement des organismes collecteurs pour les régimes complémentaires

Découvrez la caisse de retraite

La branche Retraite couverte par la Sécurité sociale permet une couverture de base à la retraite. On l’appelle retraite de base (ou cotisation retraite sur le bulletin de paie)

Mais alors, pourquoi parle-t-on de caisse de retraite, puisque le risque est déjà couvert par la Sécurité sociale ?

Le risque vieillesse a été complété par la retraite complémentaire, dont les cotisations sociales sont versées aux caisses de retraites complémentaires.

Au même titre que la retraite de base de la Sécurité sociale, la retraite complémentaire est obligatoire.

La retraite de base de la Sécurité sociale et la retraite complémentaire des caisses de retraite sont différentes. Elles sont cependant toutes deux obligatoires.

Il existe également des dispositifs de retraite supplémentaires qui permettent de couvrir davantage le risque vieillesse. C’est ce que l’on appelle la retraite supplémentaire. Elle est facultative, mais peut être proposée aux salariés par leur employeur afin d'assurer une couverture sociale encore plus significative, ou encore faire l'objet d'une affiliation individuelle. Les cotisations sociales de la retraite supplémentaire sont versées aux caisses de retraite supplémentaire.

Voici un tableau récapitulatif.

Types de retraite | Organismes collecteurs | Cotisation |

Retraite de base | Sécurité sociale (Urssaf, MSA) | Cotisation obligatoire |

Retraite complémentaire | Caisse de retraite | Cotisation obligatoire |

Retraite supplémentaire | Caisse de retraite | Cotisation facultative |

Le but de la retraite complémentaire ou supplémentaire est de garantir une protection supplémentaire à celle déjà assurée par les régimes de la Sécurité sociale. C'est un régime auquel les salariés ont toutefois très peu recours.

Retrouvez les cotisations relevant de la caisse de retraite en rouge sur cet exemple.

Mais quelles sont les différentes caisses de retraite ?

Appréhendez les différentes caisses de retraite

Comme pour la Sécurité sociale, il existe plusieurs caisses de retraite en fonction de la situation personnelle et du secteur d'activité de la personne :

l’assurance retraite pour les salariés du secteur privé hors agricole ;

la MSA : salarié agricole, chef d’exploitation ou d’entreprise agricole, collaborateur et aide familial ;

la Sécurité sociale pour les indépendants : chef d’entreprise, conjoint collaborateur, artisan, commerçant et industriel, etc. ;

les régimes spéciaux :

du ministère des cultes ou religieux (Cavimac),

de la RATP, de la SNCF et des industries électriques et gazières,

etc.

En fonction du régime, les cotisations sociales des caisses de retraite sont collectées par deux grands types d’organismes collecteurs sur le bulletin de paie.

Pour les salariés du secteur privé, les retraites sont versées ainsi :

une retraite de base versée par l'assurance vieillesse du régime général de la Sécurité sociale (Urssaf ou MSA) ;

et une retraite complémentaire versée par l'Agirc-Arrco.

Comprenez comment est gérée la caisse de retraite complémentaire

Pour les salariés du secteur privé, les organismes de retraite complémentaire collectent les cotisations pour le compte de la caisse complémentaire de retraite Agirc-Arrco (Association générale des institutions de retraite complémentaire des cadres – Association pour le régime de retraite complémentaire des salariés).

Depuis le 1er janvier 2019, suite à un accord signé en octobre 2015, L'Agirc et l'Arrco ont été unifiées en un régime qui reprend l’ensemble des droits et obligations qui existaient à l’égard de leurs affiliés.

Statut du salarié | Caisse de retraite |

NON-CADRE | Arrco |

CADRE | Arrco + Agirc |

La retraite complémentaire des salariés du secteur privé concerne les salariés et cadres qui relèvent, pour leur retraite de base, soit de la Caisse nationale d’assurance vieillesse (Cnav), soit de la Mutualité sociale agricole (MSA).

Les organismes collecteurs du régime Agirc-Arrco sont :

AG2R La Mondiale ;

Malakoff Médéric Humanis ;

Alliance professionnelle retraite (Agrica) ;

Audiens, B2V ;

IRP Auto ;

Pro BTP ;

Klesia ;

Apicil ;

etc.

Gérez les caisses de prévoyance

La prévoyance couvre deux grands domaines de risques :

les risques liés au décès, à l’incapacité, à l’invalidité et à la dépendance, interrompant ou suspendant totalement l’activité professionnelle, et donc les revenus de l’assuré ;

les frais médicaux générés lors d’une hospitalisation, de consultations, d’analyses (maladie, maternité…). En cas de réalisation effective du risque, les prestations sont versées en espèces.

La prévoyance est donc une protection sociale supplémentaire, qui vient compléter le régime obligatoire dont nous avons parlé plus haut dans ce chapitre.

Contrairement à la mutuelle, la prévoyance vient aider l'individu dans sa vie de tous les jours.

Elle compense les pertes de revenus de l’assuré en cas d’impossibilité de travailler, lui permettant ainsi de garantir son niveau de vie dans des circonstances difficiles.

En cas de décès, la prestation correspond à un capital, c'est-à-dire une rente versée au conjoint survivant, ou une rente éducation pour les enfants.

En cas d’incapacité (arrêt de travail temporaire ou définitif), les indemnités journalières permettent à l’assuré de maintenir un revenu pendant une durée maximale de trois ans.

En cas d’invalidité, une rente viendra compenser la perte de revenus, jusqu’à la retraite si nécessaire.

Pour les salariés : il existe une couverture prévoyance de base prévue par la Sécurité sociale. En complément, l'employeur peut mettre en place un contrat collectif de prévoyance pour ses salariés. Pour les non-salariés : il existe également un régime de prévoyance de base.

Ajoutez les organismes de prévoyance à votre bulletin de paie

La prévoyance est gérée par un seul acteur qui joue à la fois le rôle de caisse et d’organisme collecteur des cotisations de prévoyance.

Les caisses prévoyance gèrent des contrats collectifs et individuels des salariés de l’entreprise.

Les cotisations collectées par les organismes de prévoyance permettent de financer les contrats de prévoyance. Ces garanties couvrent les risques famille, décès, d’incapacité de travail ou d’invalidité.

Certaines conventions collectives définissent les organismes collecteurs et caisses d’affiliation pour la prévoyance. Lorsque l’entreprise n’a pas d’obligation particulière inscrite dans sa convention collective, elle peut choisir sa caisse de prévoyance.

Comprenez le fonctionnement de la mutuelle

Aussi appelé "assurance complémentaire santé", ce régime supplémentaire au régime de base de la Sécurité sociale permet de couvrir les frais de soins dans leur intégralité, si la Sécurité sociale ne prévoit pas leur remboursement, ou bien en partie seulement.

Son rôle est donc de compléter le remboursement de la Sécurité sociale uniquement sur la partie soins (après un accident, par exemple).

Il y a cependant des exceptions si le salarié entre dans un des cas de figure suivants :

il a déjà une mutuelle en tant qu'ayant droit (couverture collective) ;

il a déjà une mutuelle (complémentaire individuelle) ;

il était déjà dans l'entreprise lors de la mise en place du dispositif ;

il bénéficie de la CMU-C ou de l'ACS ;

il est salarié à temps très partiel ;

il est en CDD ou en contrat de mission (jusqu'à 3 mois) ;

il est en CDD ou en contrat de mission (entre 3 mois et 1 an) ;

il est en CDD ou en contrat de mission d'1 an ou plus ;

il est apprenti.

Une convention collective ou un accord de branche peut prévoir une prévoyance obligatoire pour tous les salariés de l'entreprise.

Ajoutez les organismes de mutuelle

Les sociétés d'assurance, les institutions de prévoyance et les sociétés de mutuelles sont chargées de collecter les cotisations obligatoires permettant de couvrir les frais de santé des salariés (hors prise en charge de la Sécurité sociale).

Comme pour la prévoyance, certaines conventions collectives viennent définir l'organisme collecteur et la caisse d’affiliation pour la mutuelle.

Les entreprises versent les cotisations sociales salariales et patronales aux organismes collecteurs qui se chargent de répartir les sommes aux différentes caisses, afin de couvrir les risques sociaux et professionnels.

En résumé

La Sécurité sociale se découpe en 3 grands régimes :

le régime général, qui concerne les salariés (et entreprises) du secteur privé non agricole ;

le régime agricole, qui concerne les salariés (et entreprises) du secteur agricole ;

les régimes spéciaux, qui concernent tous les autres salariés, y compris les fonctionnaires.

L'Union de recouvrement pour la Sécurité sociale et les allocations familiales (Urssaf) collecte les cotisations de la Sécurité sociale.

La branche Retraite couverte par la Sécurité sociale permet une couverture de base à la retraite.

Il existe plusieurs caisses de retraite en fonction de la situation personnelle et du secteur d'activité de la personne.

La prévoyance couvre deux grands domaines de risques :

les risques liés au décès, à l’incapacité, à l’invalidité et à la dépendance, interrompant ou suspendant totalement l’activité professionnelle, et donc les revenus de l’assuré ;

les frais médicaux générés lors d’une hospitalisation, de consultations, d’analyses.

Dans le chapitre suivant, vous ferez le lien entre les cotisations sociales présentes sur le bulletin de paie et les risques couverts par chacune d'elles.