Les types de contrats possibles

Pour souscrire un contrat, regardons d’abord ensemble les différents contrats et primes que vous pouvez proposer à vos clients.

Il existe deux types de contrat :

Le contrat groupe : c’est le contrat qui a été choisi, négocié par un établissement de crédit pour l’ensemble de ses clients.

Le contrat individuel ou délégation d’assurance : à l’inverse du contrat groupe c’est le contrat qu’un client ira négocier avec une compagnie d’assurance qui n’est pas liée à l’établissement de crédit qui octroie le prêt.

Si les garanties sont équivalentes au contrat proposé par l’établissement, celui-ci n’a pas la possibilité de le refuser. Dans ce cas, c’est le client qui gérera son contrat directement avec l’assureur.

Si l’emprunteur venait à ne pas honorer ses cotisations d’assurances ou y apporter des modifications, l’assureur doit en informer l’établissement prêteur qui doit alors informer son client (l’emprunteur) des conséquences éventuelles d’un non-paiement.

L’emprunteur pourrait dans ce cas ne plus être assuré et en cas de sinistre n’obtenir aucunes indemnités de la part de la compagnie d’assurance.

Vous devez donc vérifier que le contrat répond bien aux obligations déterminées par votre établissement.

En effet, un contrat individuel peut être accepté mais il faut que le client soit au moins aussi bien assuré qu’avec le contrat groupe. Pour mémoire, cette comparaison peut être faite, entre autre, en utilisant la liste des garanties couvertes donnée par la FSI.

Le prix

La prime d’assurance est le prix que le client va payer pour être couvert. Elle se décompose en plusieurs éléments

La couverture du risque proprement dit. Le principe est que l’assureur regroupe un grand nombre d’assurés et que les primes qui sont versées permettent de couvrir les sinistres qui ne vont heureusement ne se produire que pour certains d’entre eux. Ce principe de mutualisation est à la base de l’assurance.

La rémunération de l’assureur pour réaliser ce travail. L’assureur doit évaluer les risques, les quantifier, définir le montant de prime nécessaire pour pouvoir garantir des couvertures et tenir ses engagements dans le temps. C’est un travail technique complexe qui implique en outre la gestion des dossier des assurés tout au long de la relation.

La rémunération du distributeur. Comme tout distributeur, l’établissement de crédit, le courtier ou l’assureur qui vend le contrat d‘assurance doit être rémunéré. Son travail n’est pas qu’administratif ou de vente. Il est avant tout un travail de conseil pour orienter les clients vers les contrats adaptés. C’est vous, en tant que conseiller, qui le réalisez !

En fonction des garanties et des éléments de départ que vous avez sur votre client, un taux “indicatif” sera déterminé.

Dans la préparation de votre entretien votre rôle sera de sensibiliser votre client au fait que ce taux pourra varier en fonction de la réalité de son risque.

Le taux définitif sera déterminé uniquement lorsque votre client aura renseigné toutes les informations nécessaires à la détermination de son risque réel lié à sa profession, ses sports pratiqués, ses antécédents médicaux, etc.

Une fois le risque évalué, le TAEA (Taux Annuel Effectif d’Assurance) exprimé en pourcentage sera communiqué à votre client. Cela permet de déterminer le coût global de l’assurance emprunteur. Ce taux sera ajouté au coût du prêt pour déterminer le TAEG (Taux Annuel Effectif Global).

Le questionnaire de santé :

Qui le remplit ? Et bien votre client, et uniquement lui ! Pourquoi ? Parce qu’il est seul responsable des réponses qu’il apporte.

Ce questionnaire doit être rempli après avoir validé et signé la FSI (Fiche d’Information Standardisée).

Votre client a rempli son questionnaire de santé mais a omis une information, de façon volontaire ou involontaire ? Quelles peuvent être les conséquences ?

Tout d’abord, le client n’est pas dans l’obligation de remplir ce questionnaire devant vous, il peut décider de le faire de chez lui par exemple.

Ce sont les règles de confidentialité très importantes. Votre rôle est vraiment de le sensibiliser sur la qualité des réponses fournies. Il doit être très précis dans ses réponses et ne rien oublier. Dans le cas contraire il s’expose à :

La non prise en charge du sinistre et la résiliation du contrat ;

La non prise en charge du sinistre et le recalcul de la cotisation ;

La prise en charge amoindrie du sinistre.

L’aspect confidentialité est très important dans le cadre du questionnaire de santé.

En effet, nous sommes d’accord sur l’importance de remplir le questionnaire de santé de manière précise et sans erreur et donc pour vous d’informer votre client. Pour autant, le questionnaire de santé reste confidentiel et ce n’est pas vous qui allez le compléter mais bien votre client. C’est un acte très important. Et votre client doit le remplir lui même et prendre conscience de l'importance de celui-ci.

Exemple : voyons un instant le cas où votre client a rempli son questionnaire en toute bonne foi, sans erreur, et qu’il a répondu “OUI” à une question.

Quelles sont les conséquences ? Quelles sont les délais d’obtention d’une réponse finale ?

Si votre client a répondu “OUI” à une des questions du questionnaire, plusieurs possibilités existent :

Cela ne change rien. Et oui cela est tout à fait possible ! En effet, l’assureur aura bien pris note de l’incident, comme par exemple un bras cassé il y a 3 ans, mais cela ne changera rien à la cotisation ni à la couverture de votre client.

Une surprime. L’assureur peut estimer que le risque concernant votre client est plus élevé et donc décider d’appliquer une surprime. Si on reprend l’exemple ci-dessus, l’assureur estime que le bras de votre client est fragilisé et que le risque potentiel de se le casser de nouveau est plus important.

L’exclusion. Votre client a eu plusieurs problèmes au genou droit, les ligaments à 2 reprises. À ce moment-là, l’assureur peut très bien décider de ne pas assurer le genou et de l’exclure des garanties.

Il existe également deux types de cotisations :

Elle peut être calculée sur le capital initial : la cotisation sera la même pendant toute la durée du prêt. Vous retrouvez cette cotisation sur les prêts personnels, le crédit renouvelable, mais aussi sur la plupart des prêts immobiliers et professionnels.

Elle peut être calculée sur le capital restant dû : de plus en plus souvent proposée dans le cadre du prêt immobilier, elle permet de faire diminuer le coût global de l’assurance. Attention pour autant à la durée de vie du prêt ! En effet, les cotisations dans ce cas sont plus élevées en début de prêt, et diminuent au fur et à mesure de l’amortissement. Donc si votre client vous annonce qu’il achète un bien qu’il a prévu de revendre dans 10 ans, il sera nécessaire de faire une comparaison pour lui garantir qu’effectivement cette option est la plus avantageuse pour lui.

Montant du prêt | 100 000 € | 100 000 € |

Assurance | Sur capital initial | Sur capital restant dû |

Taux de l’assurance | 0.35% annuel | 0.35% annuel |

Coût de l’assurance | 29.17€ par mensualité | Première : 29.17 |

Formalisation de la souscription

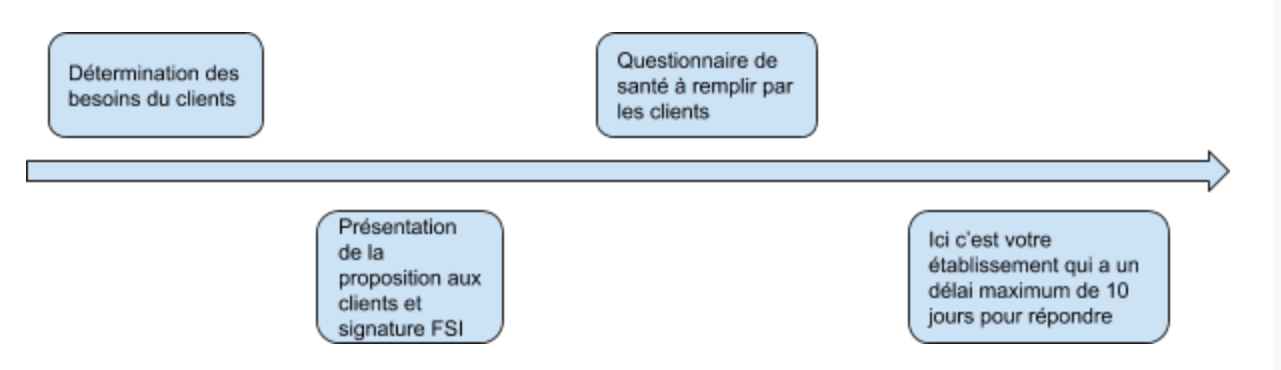

Vous avez, lors de la présentation du projet de vos clients, déterminé avec eux quelle était la proposition la plus adaptée à leur profil.

Une fois le contrat déterminé, vos clients signeront la FSI, qui validera la proposition. Ce document édité en 2 exemplaires leur permettra d’avoir un détail très clair de votre proposition mais aussi s’ils le souhaitent de comparer votre contrat avec d’autres.

Comme nous l’avons vu dans le chapitre précédent, vos clients doivent prendre connaissance de la proposition d’assurance que vous leur faites avant de la signer.

La FSI permet de déterminer quels sont les besoins de vos clients en assurance. Un prix indicatif du coût de l’assurance sera déterminé avant étude du questionnaire médical.

Après cette étape, quel est le délai d’acceptation de la compagnie d’assurance ?

Pour un contrat collectif, le contrat d’assurance a été négocié par l’établissement de crédit avec une compagnie d’assurance. L’ensemble des conditions générales et particulières du contrat ont donc été validées avant de le proposer aux clients. Une fois le questionnaire médical rempli, l’offre de prêt incluant les conditions d’assurances est faite, et le client à 10 jours obligatoires de réflexion avant de pouvoir l’accepter.

Pour un contrat individuel auprès d’un assureur (notamment si autre que la filiale du banquier chez qui le prêt est souscrit) la banque a 10 jours pour accepter la proposition d’assurance qui a été au préalable acceptée par le client. Une fois que la banque a accepté l’offre d’assurance, le client a ensuite 10 jours pour accepter l’offre de prêt de la banque.

Si le client souhaite souscrire son assurance emprunteur auprès d’une compagnie d’assurance externe, il devra remettre à l’établissement de crédit le contrat d’assurance signé et validé pour la mise en place du prêt immobilier.

Gérez le sinistre le cas échéant

Les ennuis n’arrivent pas qu’aux autres !

Que se passe-t-il si votre client subit une incapacité, une perte d’emploi voire décède ? Comment accompagner vos clients ou leurs familles dans un tel cas ?

En cas de sinistre, votre client ou ses représentants vont devoir le déclarer à la compagnie d’assurance de façon que l’étude et la prise en charge puisse se faire rapidement.

En tant que conseiller vous pouvez accompagner vos clients dans leurs démarches mais c’est à eux de s’adresser directement à la compagnie.

La déclaration se fait par lettre recommandée envoyée avec accusé de réception, ou dans certains cas, il sera possible de le faire directement sur le site de la compagnie d’assurance.

N’hésitez pas à rappeler à votre client le fonctionnement de la police d’assurance. Après déclaration du sinistre, il va recevoir un dossier qu’il devra remplir, accompagné de divers documents qui permettront de justifier le sinistre.

Pour le décès, les héritiers qui feront la déclaration devront fournir l’acte de décès ainsi qu’un certificat indiquant les causes du décès. En effet, la compagnie d’assurance vérifiera que la cause du décès ne fait pas partie d’éventuelles exclusions.

Pour les cas de PTIA, IPT et ITT, il faudra au minimum fournir un certificat médical ainsi que l’attestation de la sécurité sociale. D’autres documents peuvent être demandés. Cela dépend des compagnies.

Pour l’ITT, de la même manière, l’assuré devra fournir un certificat médical, l’arrêt de travail, et bien entendu, dans l’hypothèse ou il y a les prolongations d’arrêt de travail, le justificatif des indemnités perçues pas la sécurité sociale. La compagnie pourra également être amenée à demander d’autres pièces justificatives.

Pour la Perte d’emploi : le contrat de travail, la lettre de licenciement, le document de Pôle Emploi faisant apparaître le montant des indemnités, les derniers bulletins de salaire. Encore une fois il est tout à fait possible que la compagnie demande d’autres documents.

Deux cas de figure :

Votre client est pris en charge ;

La compagnie refuse la prise en charge.

Dans l’hypothèse où la compagnie ne prendrait pas le sinistre en charge (parce que le dossier a été mal rempli, parce que la cause n’est pas déclarée valide, ou encore parce qu’il y a eu fausse déclaration par exemple), votre client a-t-il des recours ?

Eh bien oui !

Dans la notice d’information que vous avez remise à votre client, toutes les modalités permettant de faire une réclamation y sont inscrites. L’objectif est qu’une nouvelle étude soit effectuée si le client ne comprend pas le refus de prise en charge.

Vous voyez ici de nouveau l’intérêt pour vous de bien connaître vos contrats. Cela peut permettre d’orienter plus facilement votre client et d’être à ses côtés dans toutes les situations.

Voyons ensemble un cas un peu compliqué :

“M. et Mme PAUL qui ont souscrit avec vous leur prêt immobilier, ont également pris l’assurance emprunteur. Quelques mois plus tard, M. PAUL se casse une jambe et à la suite de complications, sera arrêté 6 mois.

Imaginons que nous ayons une franchise de 90 jours, il restera à l’assurance 90 jours à prendre en charge.

Mais au moment de remplir le questionnaire de santé M. PAUL a oublié de mentionner le fait qu’il s'était cassé un bras et avait été arrêté 2 mois, 3 ans auparavant…”

Dans l’hypothèse la plus défavorable où il n’y aurait pas de prise en charge du sinistre, votre rôle de conseiller sera bien entendu de prendre très rapidement en charge votre ou vos client(s).

Quelles solution pourriez-vous envisager ? Une modulation des échéances de prêt de manière à allonger la durée et réduire le montant des mensualités ? Une renégociation du prêt ? Un apport en épargne pour réduire les mensualités ?

À cause de la baisse de revenus de M. PAUL, Ils peuvent rapidement se retrouver dans une situation délicate et avoir des difficultés à rembourser le prêt mis en place.

Afin d’illustrer mon propos prenons une nouvelle situation concrète :

M. et Mme PIERRE ont acheté un bien à parts égales et financé ce projet auprès de votre établissement.

Lors de cette acquisition, le prêt s’est surtout fait en tenant compte des revenus de M., cadre commercial. Mme est à mi-temps cela lui permet de s’occuper des enfants.

M. PIERRE est en surpoids depuis plusieurs années et lors de la mise en place du prêt, il n’a pas donné les bonnes informations concernant son poids.

Il décède avant la fin du contrat des suites d’un infarctus.

La compagnie d’assurance refuse la prise en charge du capital restant dû du prêt n’ayant pas été informé du surpoid de M. PIERRE.

En effet, le surpoids peut engendrer des problèmes de santé importants et la compagnie d’assurance aurait, par exemple, pu appliquer une surprime ou même refuser d’assurer votre client.

Encore une fois, et fort heureusement, cette situation ne se présentera pas chaque jour et je ne vous souhaite de ne jamais à la rencontrer. Mais si cela arrive, vos clients peu, importe la raison de cette fausse déclaration, auront besoin de vous et vous devrez les accompagner.

Peut-être devront-ils vendre le bien ? Mme reprendra peut-être un temps plein ?

Point à retenir :

De façon à apporter le meilleur conseil à vos clients, appuyez-vous sur vos points forts :

La parfaite connaissance de vos clients ;

La maîtrise du/des contrat(s) d’assurance que vous distribuez ;

Ayez en tête que ce sont les garanties et les risques qui déterminent le prix ;

L’importance du questionnaire de santé ;

L’importance de la quotité ;

N’oubliez pas que le conseil client et l’accompagnement se font pendant toute la vie du contrat.

En résumé

Il existe deux types de contrat :

le contrat groupe

le contrat individuel (ou délégation d'assurance)

La prime d'assurance se décompose en plusieurs éléments : la couverture du risque, la rémunération de l'assureur et la rémunération du distributeur.

En cas de désaccord avec l'assureur, l'assuré peut faire appel au médiateur de la compagnie (ou à la médiation de l'assurance).

Vous avez fini cette partie, félicitations ! Testez vos connaissances acquises avec le quiz suivant avant de passer à la dernière partie de ce cours.