Analysez les écarts entre vos résultats et vos références

Maintenant que vous savez choisir des indicateurs clés, voyons comment les analyser. Vous allez les comparer à des références que vous vous donnez.

Les références sont en général :

soit le budget ;

soit la période précédente ;

soit le secteur.

Tout dépend de votre perspective… et des données disponibles, comme toujours !

Une fois les références choisies, l’analyse va consister à repérer et expliquer les écarts entre la réalité que l’on observe et la référence que l’on s’est donnée.

Repérez les écarts significatifs

Pour expliquer les écarts, vous allez d’abord repérer les plus significatifs et concentrer votre analyse sur ceux-là.

Cela signifie qu’empiriquement, il faut concentrer l’analyse sur le petit nombre de cas significatifs.

Décomposez les écarts

Une fois que vous avez repéré les écarts significatifs, vous allez essayer de les décomposer. L’objectif, une fois encore, est de traduire les écarts en réalités opérationnelles.

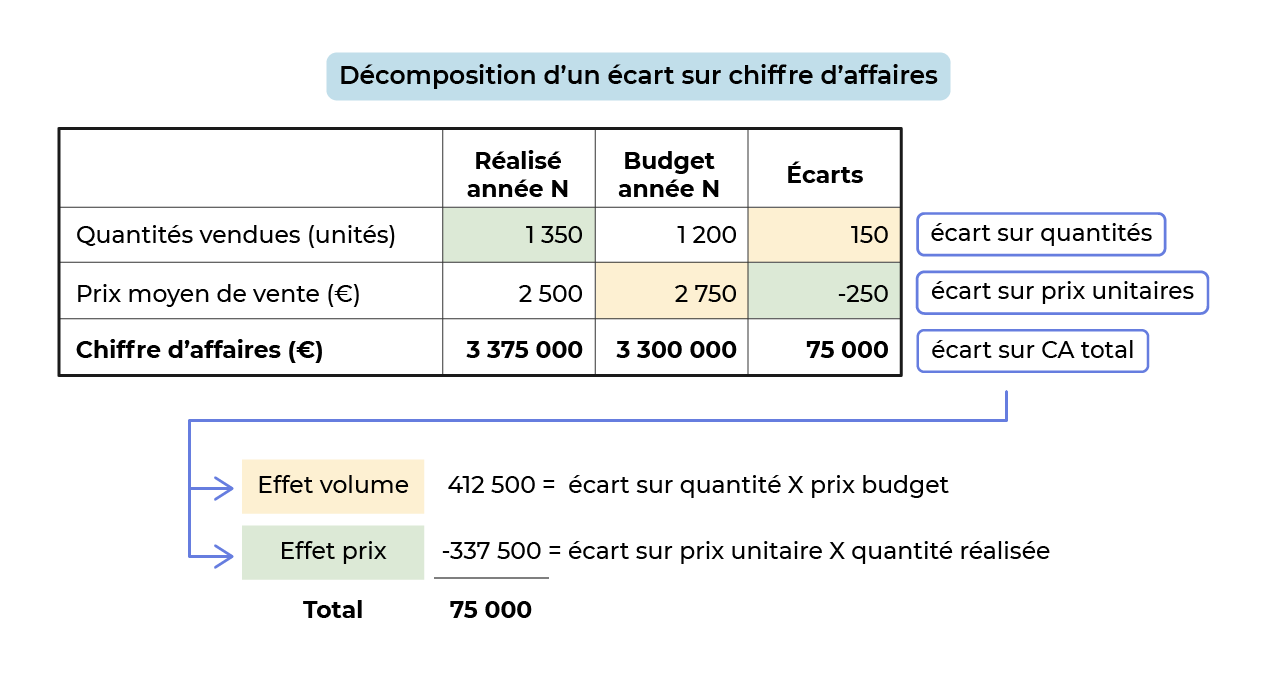

Prenons un exemple, ce sera plus clair : vous vendez un produit et vous analysez un écart sur votre chiffre d’affaires.

Vous savez que votre chiffre d’affaires est égal au nombre de produits vendus multiplié par le prix de vente moyen du produit. Vous pouvez donc décomposer votre écart sur chiffre d’affaires en un effet sur la quantité de produits vendus et un effet sur le prix de vente du produit. On pourra évaluer l’impact de chaque facteur :

l’effet quantité (ou volume) pourra se mesurer comme l’écart entre la quantité réalisée et la quantité de référence valorisée au prix de référence ;

l’effet prix pourra se mesurer, lui, comme l’écart entre le prix moyen réalisé et le prix moyen de référence multiplié par la quantité réalisée.

Ainsi, dans cet exemple, le chiffre d’affaires réalisé l’année N est supérieur de 75 000 euros à celui prévu dans le budget. Vous pouvez vous demander, dans cet écart, quel est l’effet prix – vous avez vendu autant, mais plus cher – et quel est l’effet volume – vous avez vendu au prix prévu, mais davantage de quantités.

En évaluant l’impact de chaque facteur, vous avez donc une vision plus claire de la cause des problèmes et des manières d’y remédier. Vous savez si la priorité doit être d’augmenter les prix unitaires ou alors d’augmenter les quantités vendues.

En résumé

Le reporting conduit à analyser les variations des composantes du compte de résultat (charges opérationnelles), du bilan (BFR), du cash-flow généré par les opérations, des écarts sur marges, de l’évolution des frais généraux.

Le calcul d’écarts se fait par rapport à une prévision, à une année antérieure, au secteur…

Le calcul des écarts permet d’identifier différents facteurs explicatifs (volume, prix, mix, change…) et de mettre en œuvre des plans d’action pour le reste à faire de l’année en cours.

La décomposition des écarts significatifs permet donc de mettre en lumière les causes des différences entre la réalité et la référence que l’on s’est donnée. L’objectif, bien sûr, est de mieux comprendre comment l’entreprise gagne ou perd de l’argent. C’est ce que nous verrons au chapitre suivant avec l’analyse de la rentabilité.