Ajoutez les cotisations sociales liées à la couverture des risques sociaux sur le bulletin de paie

Comprenez ce que sont les cotisations sociales

Le financement de la protection sociale française provient en très grande majorité de ce que l’on appelle les cotisations sociales des salariés et des employeurs, présentes sur le bulletin de paie.

Les cotisations sociales sont acquittées à :

92 % par les entreprises employant des salariés, avec 63 % pour les employeurs et 29 % pour les salariés ;

7 % par les non-salariés, par exemple les professions libérales.

Sur le bulletin de paie, on distingue les cotisations sociales des contributions sociales et des exonérations de cotisations.

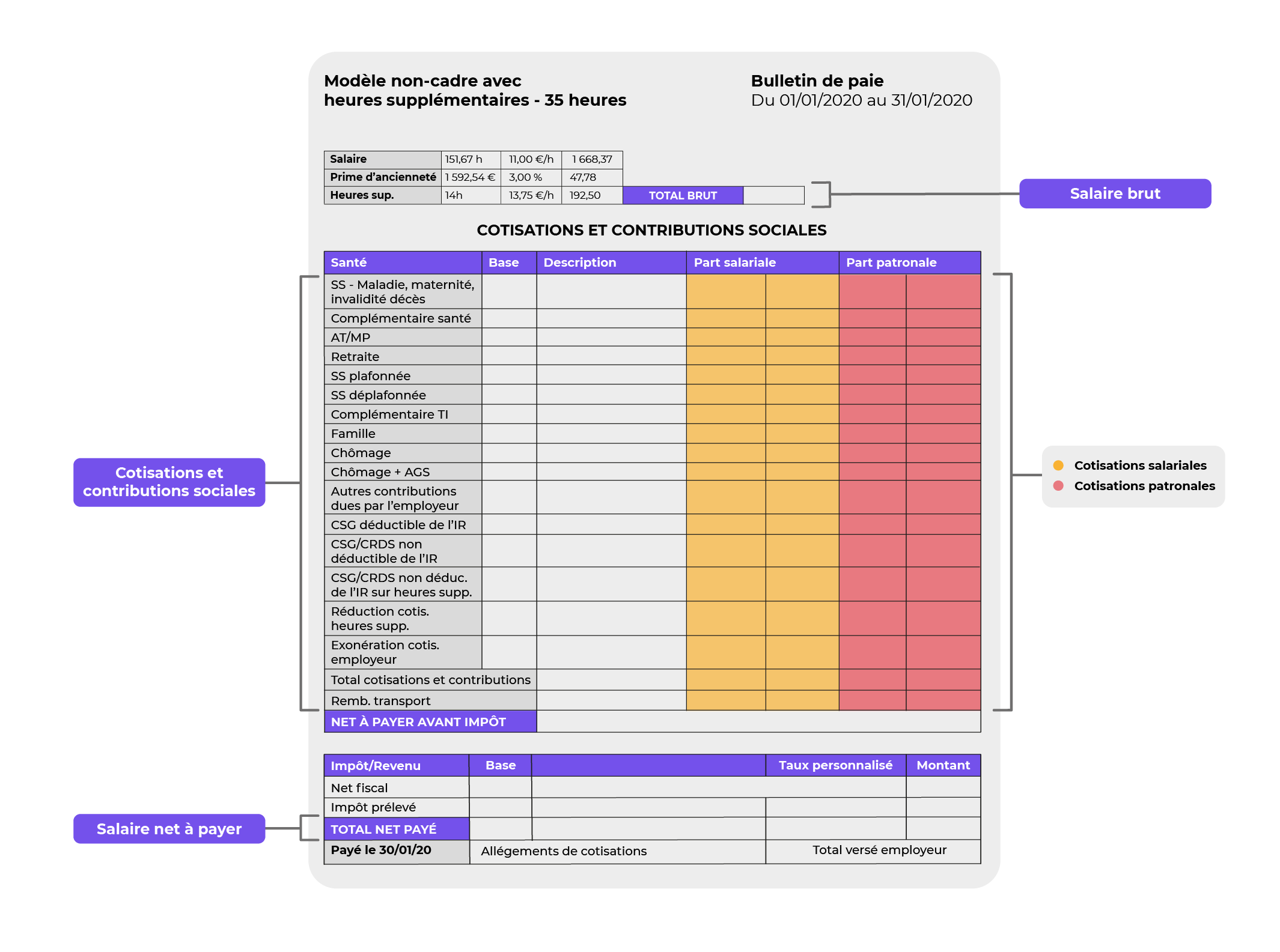

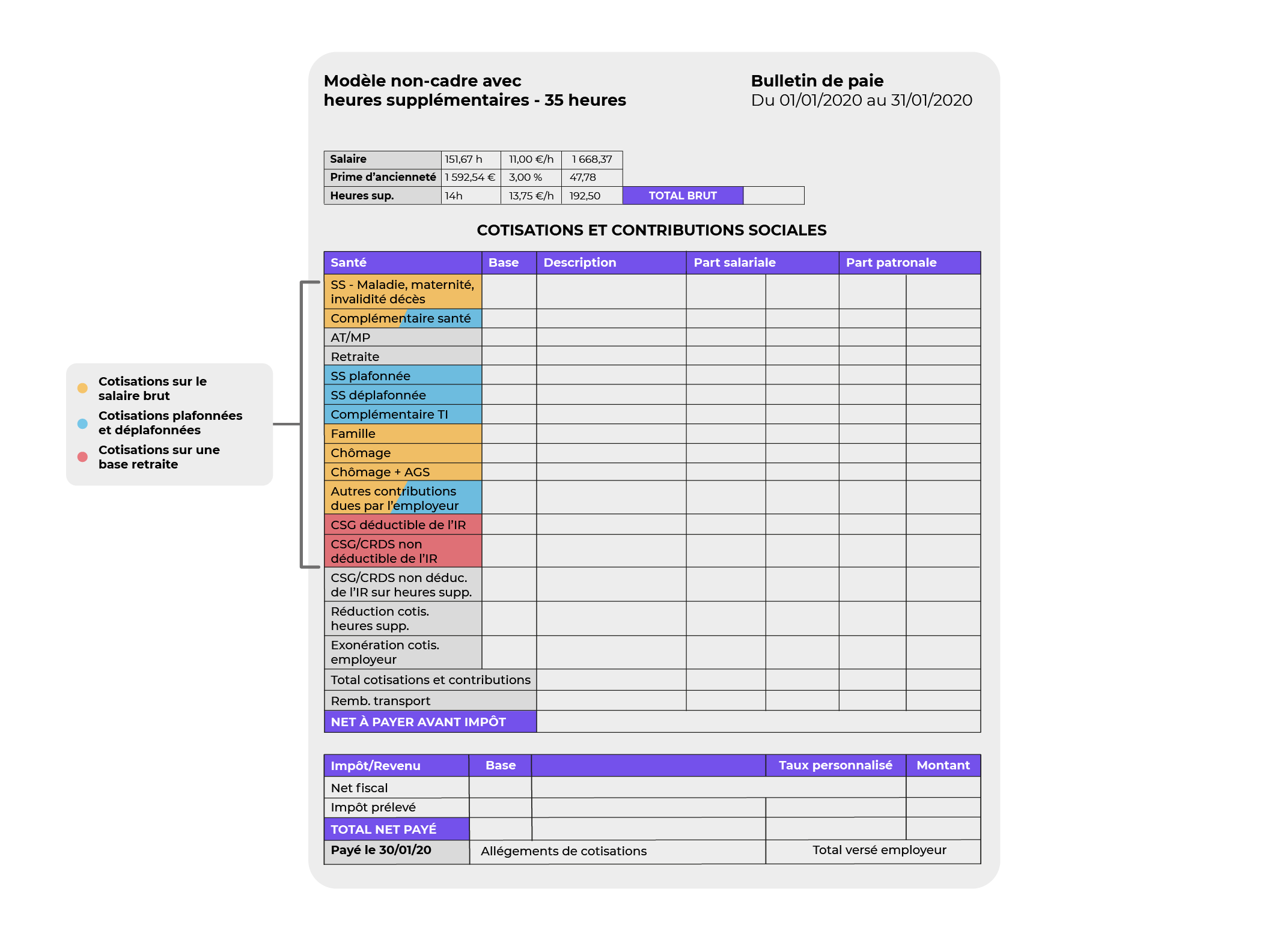

Sur ce modèle de bulletin de paie, vous pouvez voir les lignes de cotisations sociales entre le salaire net et le salaire brut, ce qui donnera une différence entre le salaire brut et le salaire net.

Mais comment sont calculées ces cotisations sociales ?

Le calcul se fait de la façon suivante : cotisation sociale = assiette de cotisation * taux

Hum, d'accord ; mais concrètement, c’est quoi une assiette de cotisations, et comment on la détermine ?

Très bonne question ! Voyons cela en détail.

Déterminez l’assiette de cotisations

L’assiette de cotisations se calcule selon l’une des trois méthodes suivantes :

soit sur la totalité de la rémunération, c’est-à-dire le salaire brut ;

soit sur "x" fois le plafond de cotisations (plafond de la Sécurité sociale) ;

soit sur une base de cotisations retraitée.

Mais comment choisir la méthode de calcul ?

Le choix de la méthode dépend des règles édictées pour chacune des cotisations sociales.

Retenez que par défaut, l’assiette de cotisations est souvent égale au salaire brut.

Voyons plus en détail chacune des méthodes de calcul de l’assiette de cotisations.

Calculez l'assiette de cotisations applicable sur le salaire brut

Les bases de cotisations applicables sur le salaire brut sont propres à chaque salarié. Elles peuvent varier tous les mois en fonction de la rémunération du salarié. C'est donc sur ce montant que sont prélevées les cotisations sociales.

On parle alors d’assiette de cotisations “déplafonnées”.

La base de calcul des cotisations ne peut jamais être inférieure à la rémunération minimale légale, le salaire minimum interprofessionnel de croissance (SMIC), ou à la rémunération conventionnelle prévue dans la convention collective. Toutefois, cette base minimum de cotisations n'est pas valable pour certaines activités ou certains emplois pour lesquels les cotisations sociales sont calculées sur une base forfaitaire, comme pour les apprentis, les VRP à cartes multiples, etc.

L’assiette de cotisations est constituée de toutes les sommes et de tous les avantages attribués en contrepartie ou à l’occasion du travail effectué par le salarié.

Il s'agit notamment des éléments de rémunération suivants :

salaire de base (y compris les heures supplémentaires) ;

primes et indemnités ;

prestations sociales complémentaires ;

revenus de remplacement en cas d'arrêt maladie, maternité ou accident de travail ;

prestations familiales extralégales ;

avantages en espèces servis par le comité d'entreprise ;

avantages en nature (nourriture et logement, mise à disposition de voiture pour l'usage privé des salariés, etc.).

Certains éléments ne sont pas soumis à cotisations :

les indemnités brutes journalières versées par la Sécurité sociale (IJSS) ;

les primes liées à l’intéressement des salariés aux résultats de l’entreprise ;

les gratifications versées à l’occasion de la remise de la médaille d’honneur du travail, dans la limite du salaire mensuel de base ;

les indemnités considérées comme des dommages et intérêts ;

les primes liées à la participation des salariés aux résultats de l’entreprise, lorsqu’elles sont versées dans le cadre d’un accord collectif ;

les frais professionnels et frais d'entreprise pouvant être justifiés.

Prenons un exemple : un salarié perçoit une rémunération mensuelle brute de 2 500 euros.

Au cours du mois de mars, ce salarié est en arrêt maladie. Sa rémunération brute est diminuée de 258 euros en raison de cette absence.

Son revenu de remplacement lié à cette absence est de 130 euros bruts, et est versé par l’entreprise. C’est ce qu’on appelle le maintien de salaire. Enfin, les IJSS brutes de la Sécurité sociale s'élèvent à 110 euros, et seront prélevées sur le bulletin de paie.

Pour le mois de mars, quel sera le salaire brut de notre salarié ?

Salaire de base : 2 500 euros.

Absence maladie : – 258 euros.

Maintien de salaire : + 130 euros.

IJSS brutes : – 110 euros.

Salaire brut de mars : 2 262 euros.

Ainsi, l'assiette de cotisations du mois de mars ne sera pas la même que celle des mois précédents, car son salaire brut n'est pas le même.

Mais sur le bulletin de paie, quelles cotisations sont calculées sur le salaire brut ?

Voici la liste de quelques-unes des cotisations sociales dont la base de cotisations est égale au salaire brut (ou base de cotisations déplafonnées, sur la totalité du salaire) :

la cotisation maladie, maternité, invalidité, décès ;

la cotisation solidarité autonomie ;

la cotisation allocations familiales ;

la cotisation assurance vieillesse déplafonnée ;

la cotisation Fnal (au moins 50 salariés) ;

la contribution au dialogue social ;

la cotisation d’accident du travail.

Vous pouvez voir comment les cotisations sociales déplafonnées se matérialisent sur le bulletin de paie. Elles sont en jaune sur cet exemple.

Calculez l'assiette de cotisations applicable sur le plafond de la Sécurité sociale

Nous l’avons vu, certaines assiettes de cotisations sont applicables en fonction d’un plafond de cotisations que l’on appelle le plafond de la Sécurité sociale.

Mais alors, qu’est-ce que le plafond de la Sécurité sociale ?

Le plafond de la Sécurité sociale est un montant fixé par barème chaque année. Il permet notamment de déterminer le montant maximal de certaines prestations sociales, comme les indemnités journalières de Sécurité sociale. Il est revalorisé chaque année.

Le montant du plafond de la Sécurité sociale pour 2025 se décompose de la façon suivante :

Nature du plafond | Plafond |

Plafond annuel | 47 100 € |

Plafond trimestriel | 11 775 € |

Plafond mensuel (PMSS) | 3 925 € |

Plafond hebdomadaire | 906 € |

Plafond journalier | 216 € |

Plafond horaire | 29 € |

Pour certaines cotisations sociales, une limite maximum de la base de cotisations s’applique. On parle alors de « plafond de cotisations » ou d’assiette de cotisations plafonnée.

Cela signifie que pour une assiette de cotisations plafonnée, le montant de l'assiette de cotisations sera de x fois le montant du plafond mensuel de la Sécurité sociale.

Lorsque la limite est fixée au montant du plafond de la Sécurité sociale, on parle de la tranche A (ou tranche 1). Le plafond de la Sécurité sociale est de 3 925 euros euros par mois pour 2025. La tranche B (tranche 2) correspond aux rémunérations comprises entre 1 et 4 fois le montant du plafond de la Sécurité sociale, soit, pour 2025, entre 3 935 et 15 700 euros.

Prenons l'exemple d'un salarié ayant une rémunération brute mensuelle de 4 678,50 euros.

Quels seront les montants de ses assiettes de cotisations plafonnées ?

Son salaire mensuel dépasse le plafond mensuel de la Sécurité sociale fixé à 3 925 euros par mois en 2025. L’assiette de cotisation pour la tranche A (tranche 1) sera de 3 925 euros. Alors que l’assiette pour la tranche B (ou tranche 2) sera de 753,50 euros (soit 4 678,50 euros – 3 925 euros = 753,50 euros).

Voici la liste de quelques-unes des cotisations sociales dont la base de cotisations est plafonnée :

la cotisation d’assurance vieillesse plafonnée ;

la cotisation Fnal (moins de 50 salariés) plafonnée ;

la cotisation chômage ;

la cotisation AGS ;

la cotisation de retraite tranche 1 et tranche 2 ;

la cotisation CEG tranche 1 et tranche 2 ;

la cotisation CET ;

la cotisation Apec.

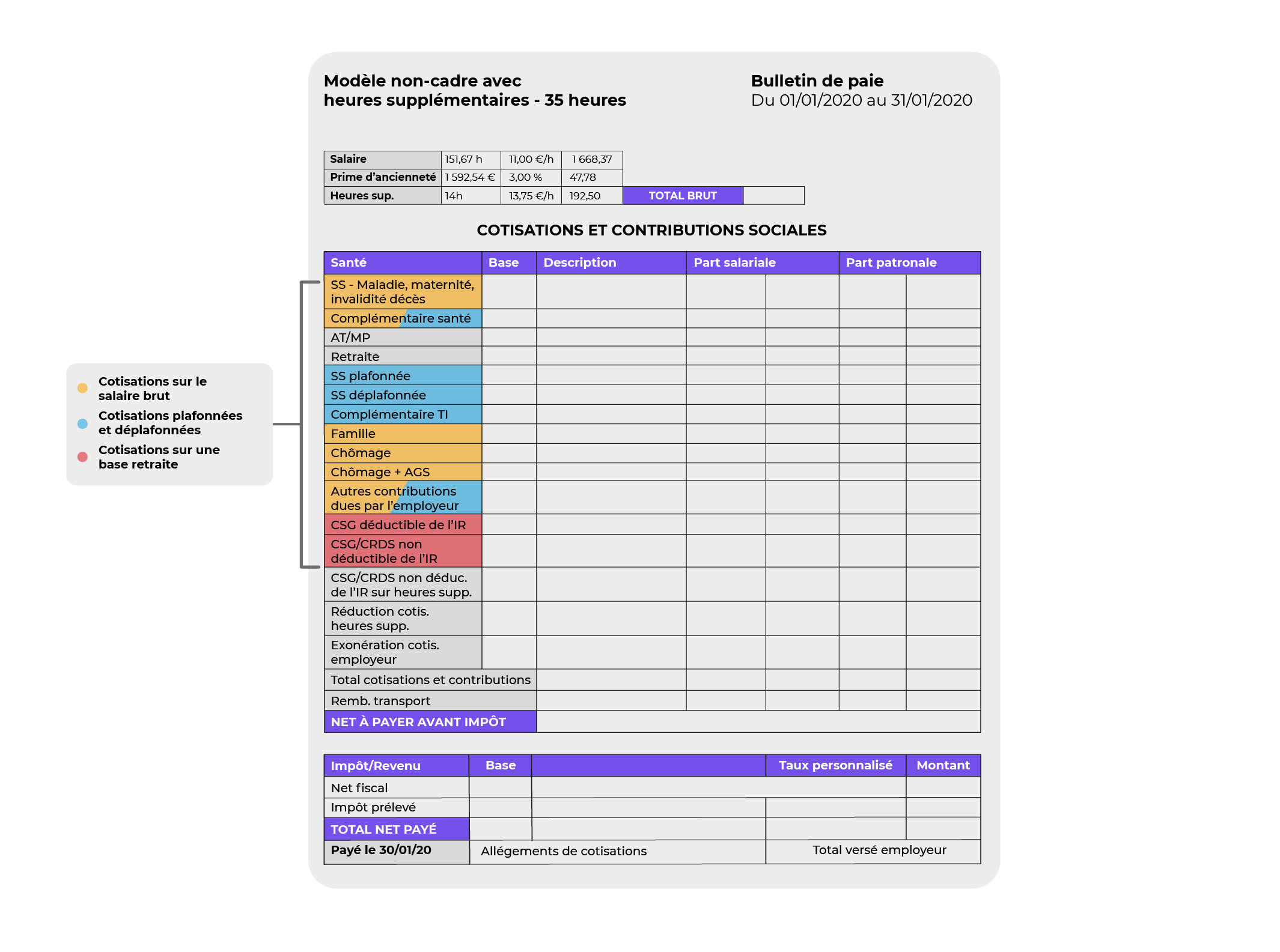

Vous pouvez voir comment les cotisations sociales basées sur le plafond de la Sécurité sociale se matérialisent sur le bulletin de paie. Elles sont en bleu sur cet exemple (SS plafonnée, SS déplafonnée, complémentaire, complémentaire santé, Autres contributions dues par l'employeur) :

Calculez l'assiette de cotisations applicable sur une base retraitée

Les deux principales bases de cotisations utilisées en paie sont le salaire brut et le plafond mensuel de la Sécurité sociale (PMSS).

Les cotisations sociales qui ont des bases de cotisations retraitées sont rares.

Dans le cas d’un retraitement, on prendra toujours en compte le salaire brut ou le plafond de la Sécurité sociale, auquel on applique un traitement contenant ou une déduction, ou un ajout.

Prenons un exemple volontairement simplifié avec la cotisation CSG-CRDS.

La base de cotisation de la CGS-CRDS est une base retraitée, c’est-à-dire qu’elle correspond au salaire brut auquel on déduit un abattement de 1,75 %.

L’abattement de 1,75 % est ainsi une déduction.

Un salarié perçoit une rémunération de 2 500 euros brut. La base de cotisation de la CSG-CRDS sera donc le salaire brut moins l’abattement de 1,75 %.

2 500 euros brut – 1,75 % x 2 500 euros brut = 2 500 – 43,75 = 2 456,25 euros.

La base de cotisation de la CGS-CRDS sera donc de 2 456,25 euros.

Voici la liste de quelques-unes des cotisations sociales dont la base de cotisations est retraitée :

la CRDS ;

la CSG déductible ;

la CSG non déductible.

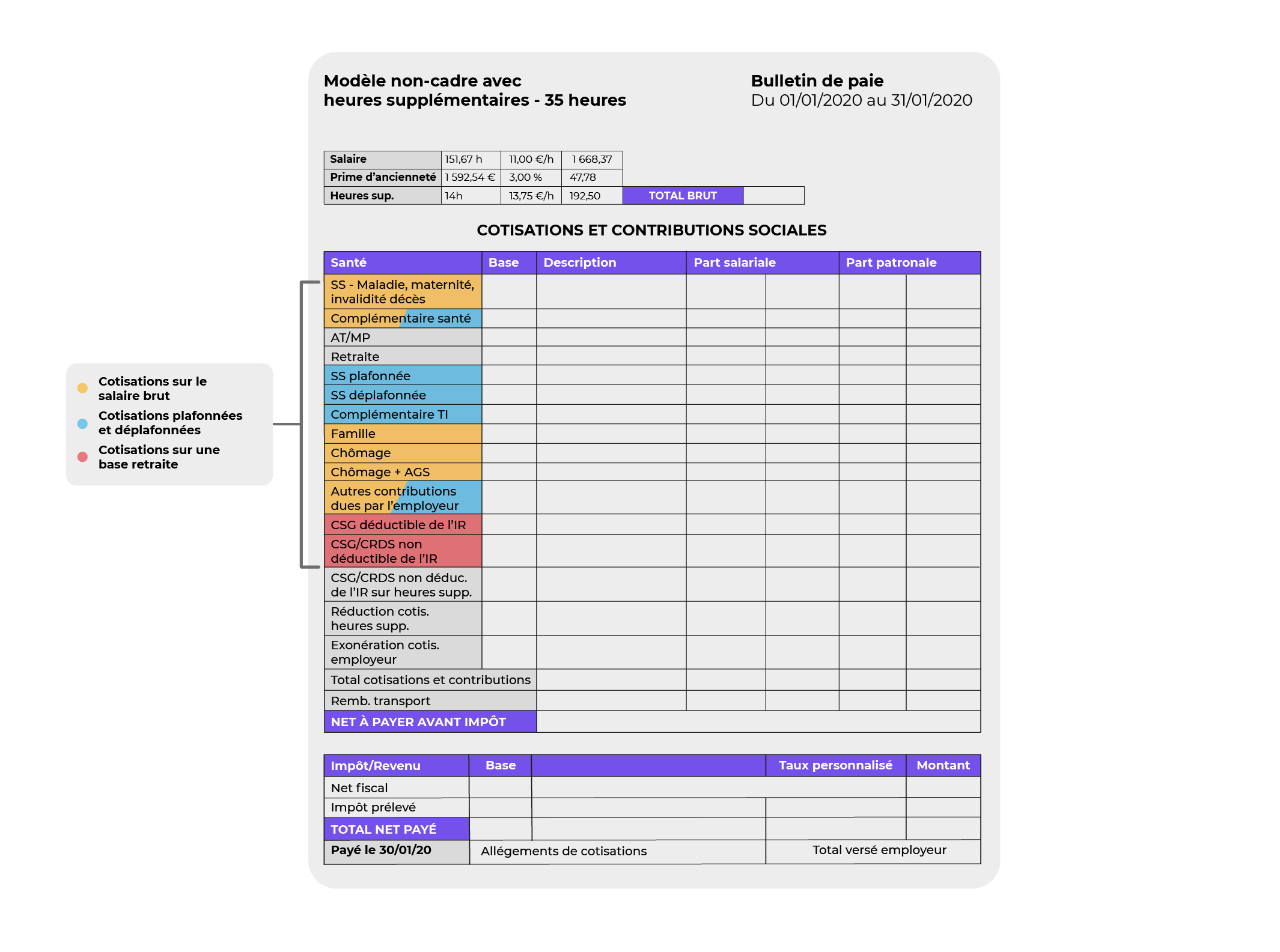

Vous pouvez voir comment les cotisations sociales plafonnées se matérialisent sur le bulletin de paie. Elles sont en orange sur cet exemple (CSG déductible de l'IR, CSD/CRDS non déductible de l'IR).

Vous vous demandez comment choisir la base de cotisations ? Un peu de patience, nous verrons plus en profondeur ces notions dans la suite du cours. Pour l’instant, ce que vous devez savoir, c’est que pour chaque cotisation, une base de cotisations est définie par la loi.

Appliquez les différents taux

Les cotisations sociales sont calculées en fonction d'un pourcentage fixé par décret.

Les taux ainsi que les plafonds de la Sécurité sociale sont revalorisés chaque année, voire, pour certains, plusieurs fois par an. Il est donc impératif de se tenir au courant afin de mettre les taux de cotisations à jour, et de respecter les plafonds fixés par l'administration. Les taux de cotisations varient selon la nature du risque couvert. Par exemple, le taux de cotisation de la retraite ne sera pas le même que celui de l’accident du travail.

À quoi sont dues les variations des taux ?

Certains taux sont liés à l’implantation géographique (Outre-mer, cotisation supplémentaire d’assurance maladie dans le Bas-Rhin, le Haut-Rhin et la Moselle, par exemple), et varient donc en fonction de la région.

Certains taux varient également en fonction de l’effectif de l’entreprise.

Le taux de la cotisation accident du travail, lui, comporte une spécificité : il est fixé par ce qu'on appelle le code risque, délivré par la Carsat selon l’activité et la taille de l'entreprise. Il peut donc varier d'une entreprise à l'autre, mais généralement pas d'un salarié à l'autre au sein de la même entreprise.

Faites la distinction entre les cotisations salariales et patronales

Nous avons vu précédemment que les cotisations étaient généralement divisées entre les salariés et les employeurs.

Sachez qu'il existe 3 types de cotisations sociales :

les cotisations à la charge de l’employeur, appelées cotisations sociales patronales (ou employeurs) ;

les cotisations à la charge du salarié, appelées cotisations sociales salariales (ou salariés) ;

les cotisations à la charge de l’employeur et du salarié.

Commençons par les cotisations sociales salariales. Elles sont déduites du salaire brut : salaire net = salaire brut − cotisations sociales salariales.

Les cotisations sociales patronales, quant à elles, sont déduites du salaire super brut : salaire brut = salaire super brut − cotisations sociales patronales. Elles sont en général plus élevées que les cotisations sociales salariales.

En résumé

Le financement de la protection sociale provient majoritairement des cotisations sociales prélevées sur les bulletins de paie des salariés et des employeurs.

Les cotisations sociales se calculent à partir d’une assiette de cotisation, multipliée par un taux défini par la loi.

L’assiette de cotisations peut être basée sur le salaire brut, sur le plafond de la Sécurité sociale, ou sur une base retraitée selon la nature de la cotisation.

Les taux de cotisation varient selon le risque couvert, la localisation géographique et parfois la taille de l’entreprise.

Les cotisations sont partagées entre employeurs et salariés, formant respectivement les cotisations patronales et salariales.

Maintenant que nous avons vu comment repérer les cotisations sociales sur les bulletins de paie, et compris leur fonctionnement, identifions les risques couverts par le bulletin de paie.