Traitez les emprunts

Voyons désormais comment traiter les emprunts, qui sont une forme particulière de trésorerie.

Il s’agit donc d’une dette. Au fur et à mesure que vous remboursez l'emprunt, la dette diminue, mais vous payez des intérêts.

Les principes généraux de comptabilisation d'un emprunt

Voyons le schéma de comptabilisation d'un emprunt à la souscription, c'est-à-dire quand la banque verse les fonds, et lors des paiements.

À la souscription de l’emprunt :

on débite le compte de banque (puisqu’il s’agit d’un encaissement) pour le montant total de l'emprunt ;

on crédite le compte 164100 emprunt qui est un compte de dette (au bilan passif) pour le montant total de l'emprunt.

Lors des paiements :

on crédite le compte banque puisqu’il s’agit d’un décaissement ;

la contrepartie est répartie dans deux comptes différents :

au débit du compte 164100 emprunt pour la partie relative au remboursement ;

au débit d’un compte de charges financières 661100.

Le traitement comptable d'un emprunt

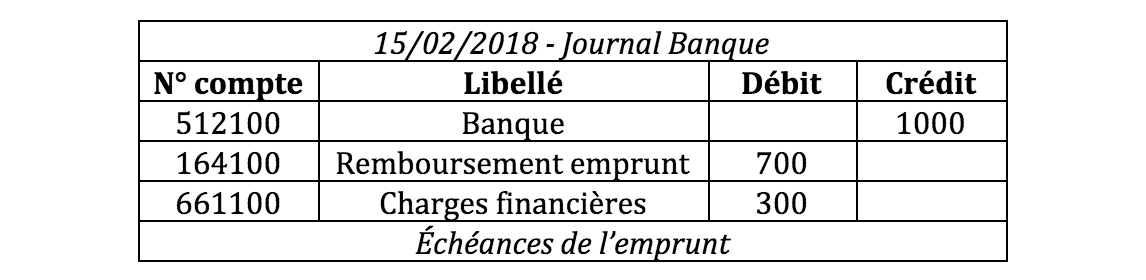

Voyons par un exemple comment réaliser l'écriture comptable d'un emprunt. Le 01/01/2016, vous avez souscrit un emprunt de 100.000 euros. Vous disposez de l’échéancier de remboursement d’emprunt suivant pour l’échéance de février 2018 :

date | échéance totale | intérêt | remboursement | capital restant dû après l'échéance |

01/02/2018 | 1000 | 300 | 700 | 95000 |

Sur la base de cet échéancier, vous devez comptabiliser l'écriture suivante :

Vous comprenez donc que l’impact sur le résultat comprend uniquement le montant des charges financières, c'est-à-dire des intérêts de l’emprunt. En effet, le remboursement de l’emprunt n’est pas une charge, mais seulement une diminution de dette.

À présent, vous avez appris à traiter comptablement toutes les opérations financières, les achats et les ventes. Vous savez donc traiter la grande majorité des opérations courantes d’une entreprise. Découvrez dans la dernière partie de ce cours l’enregistrement des dernières opérations courantes d’une entreprise.