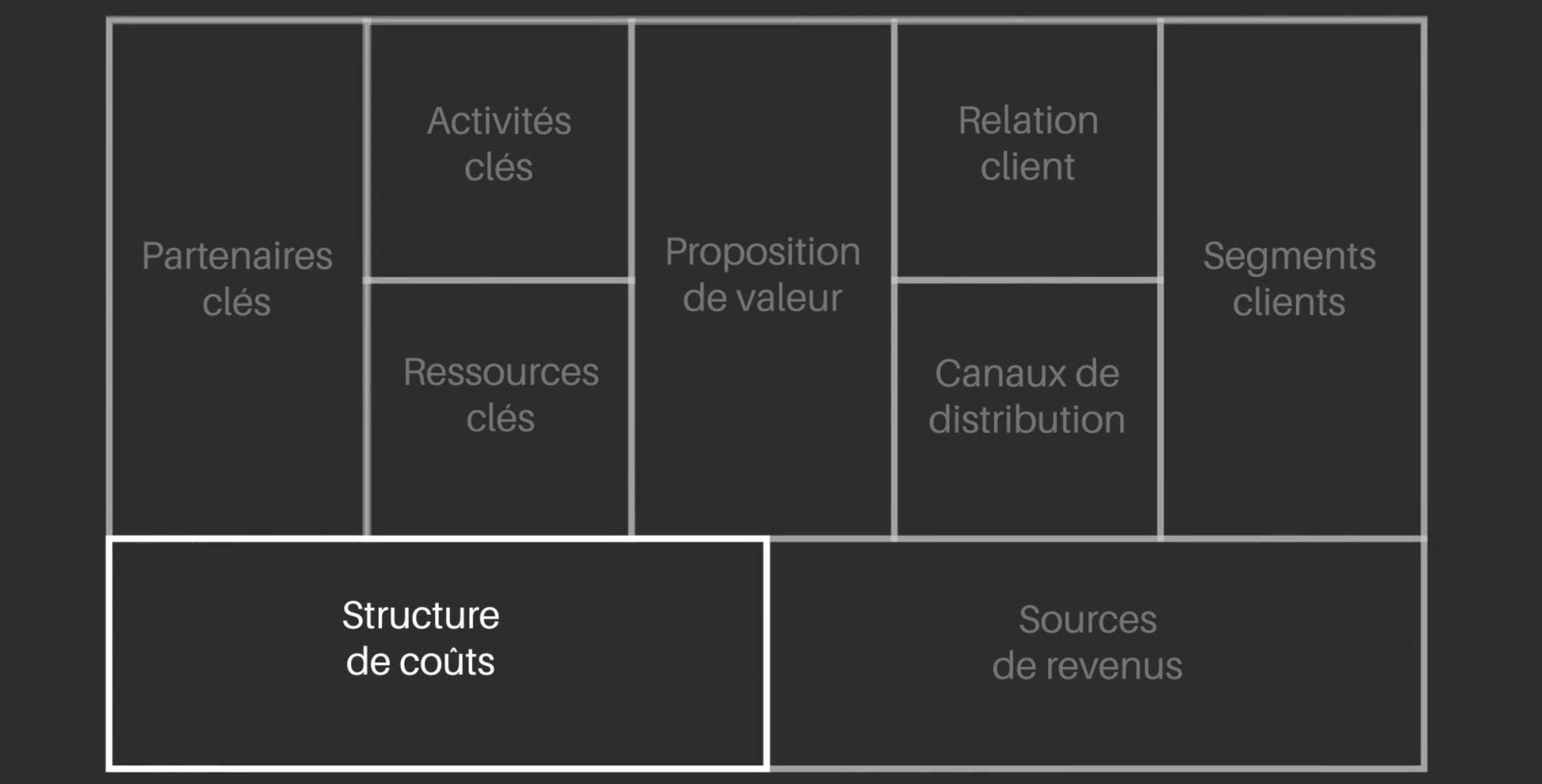

Identifiez votre structure de coûts

Pourquoi c’est important ?

Créer, délivrer de la valeur, maintenir une relation client et générer des revenus génère des coûts qui peuvent être calculés assez aisément après avoir défini les ressources, activités et partenariats clés.

Ce sont eux, couplés aux sources de revenus, qui vont pouvoir définir la viabilité du modèle dans le temps, c'est-à-dire sa capacité à durer financièrement.

Identifiez le modèle de structure de coûts

Il existe deux modèles opposés de structure de coûts.

Cost driven : c'est un business model cherchant à réduire les coûts à leur minimum pour le client et donc pour l’entreprise.

Les compagnies aériennes low cost comme Ryanair ou easyJet ont réussi à faire baisser les prix des billets d’avion en optimisant le remplissage de leurs avions et en baissant le niveau de service proposé à bord (restauration payante…), par exemple.

Value driven : c'est un business model qui se concentre sur le fait d'apporter un maximum de valeur au client.

Les hôtels de luxe, par exemple, produisent des services haut de gamme et très personnalisés, centrés sur la satisfaction client à n’importe quel prix.

Identifiez les types de coûts

Deux types de coûts à distinguer

Vous devez distinguer tout d'abord deux types de coûts.

Les coûts fixes : ce sont les coûts qui ne varient pas en fonction du volume des ventes ou des biens produits.

Par exemple, les salaires, les loyers, les installations matérielles ne varient pas lorsqu'un bien supplémentaire est produit.

Les coûts variables : ce sont les coûts qui varient en fonction du volume des ventes ou de la production.

Par exemple, les matières premières ou les frais de port pour l’envoi de colis sont des coûts variables qui augmentent lorsqu'un bien supplémentaire est vendu.

Mon entreprise a-t-elle de nombreux coûts fixes qui imposent un niveau de production élevé ? Ou au contraire plutôt des coûts variables ?

Des possibilités d'économie à identifier

Vous pouvez, dans cette case de structure de coûts et à partir de votre analyse des types de coûts, identifier les manières de faire des économies lorsque l'activité se développe.

Économies d’échelle : lorsque la production d’une entreprise augmente, les coûts variables suivent, mais pas les coûts fixes (même s’ils peuvent augmenter par palier lorsqu’il s’agit de recruter ou d'acquérir de nouveaux locaux). Ceci représente donc des économies d’échelle : avec une même structure de coûts fixes, il est possible de générer plus de chiffre d’affaires.

Économies d’envergure : lorsqu’une entreprise déploie ses activités, il est possible de regrouper certaines opérations similaires pour différents produits. Par exemple, l’activité marketing ou des canaux de distribution de plusieurs produits de la même entreprise peuvent être mis en commun, ce qui permet de réaliser des économies.

Par exemple, le collectif Plantes pour tous propose “Des plantes pas chères accessibles à tous en centre ville” via des ventes éphémères. Ce modèle permet d’éviter de payer un local commercial, et en privilégiant les circuits courts donc la réduction d’intermédiaires, il est possible de proposer des plantes à des prix considérablement réduits.

En résumé