De nombreuses séries économiques présentent des comportements périodiques, rendant difficile la comparaison de deux instants successifs. On traite ainsi fréquemment de séries trimestrielles (ex : taux de croissance) ou mensuelles (ex : taux de chômage). On fait alors appel à une désaisonnalisation permettant d'obtenir des séries dites corrigées des variations saisonnières (CVS).

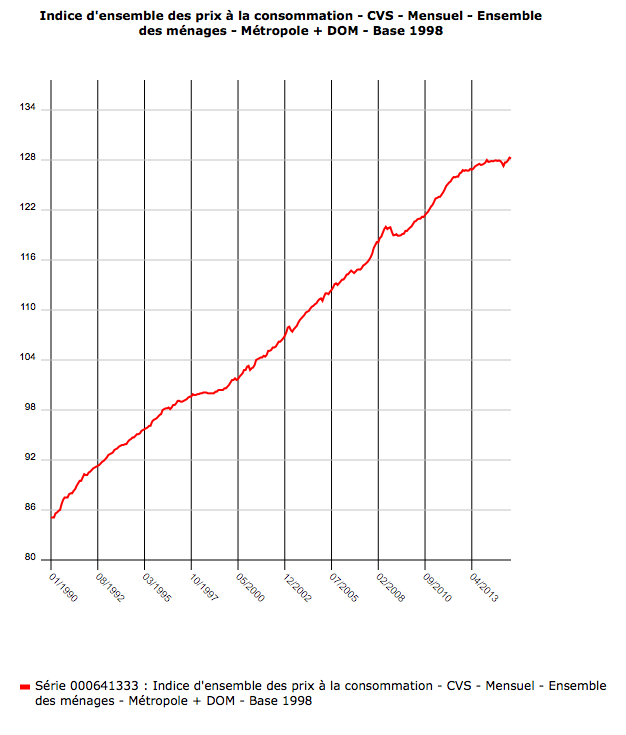

La figure suivante illustre le type de courbe désaisonnalisée qu'on peut trouver dans les publications :

Les méthodes couramment employées pour désaisonnaliser une série temporelle sont la régression linéaire et les filtres moyennes mobiles qu'on retrouve dans des algorithmes tels que Tramo-Seats et la famille des Xnum (dont X11 que nous verrons ensuite) ou Xnum-ARIMA.