Commençons par un algorithme simple

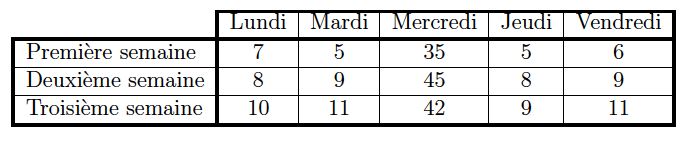

On a comptabilisé pendant trois semaines consécutives le nombre journalier de visiteurs d’un musée dont les jours de fermeture sont le samedi et le dimanche.

Ces données sont encore représentées dans le tableau ci-dessous (avec en sus la série lissée par moyenne mobile).

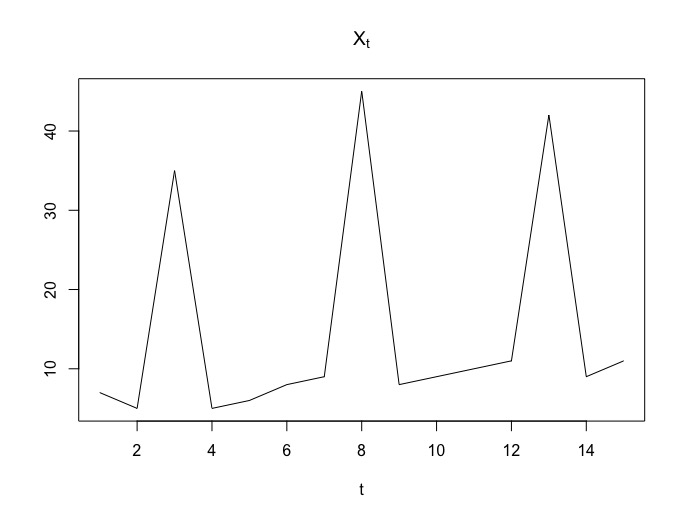

Le graphe semble mettre en évidence une tendance linéaire ainsi qu’une saisonnalité de période 5 :

On choisit un modèle additif car les différences (maximum-minimum) semblent similaires sur chaque période (semaine). Les termes tendanciels pour figurent dans le tableau ci-après.

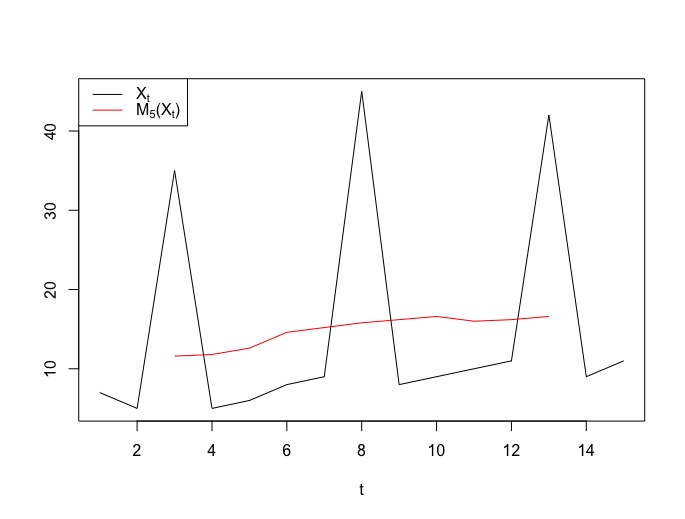

On utilise la moyenne mobile afin d’estimer la tendance (supposée linéaire) de la série temporelle. Pour rappel cette moyenne mobile conserve les tendances linéaires et absorbe les saisonnalités de période 5.

On calcule les coefficients saisonniers comme suit :

On constate que :

Les coefficients saisonniers centrés sont :

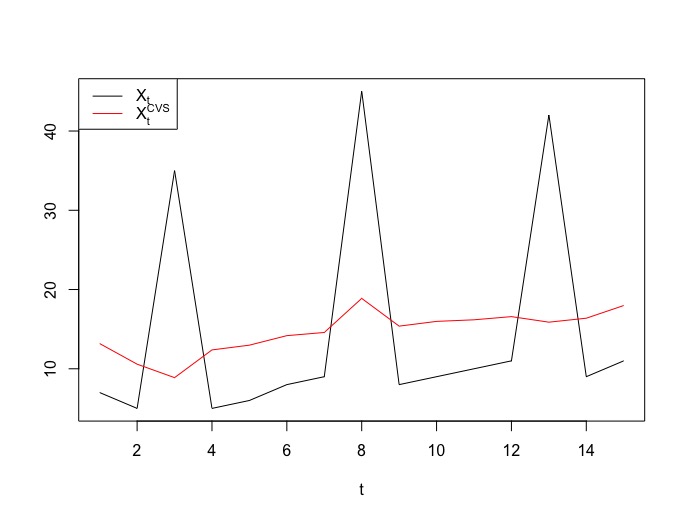

La série corrigée des variations saisonnières, est ainsi représentée :

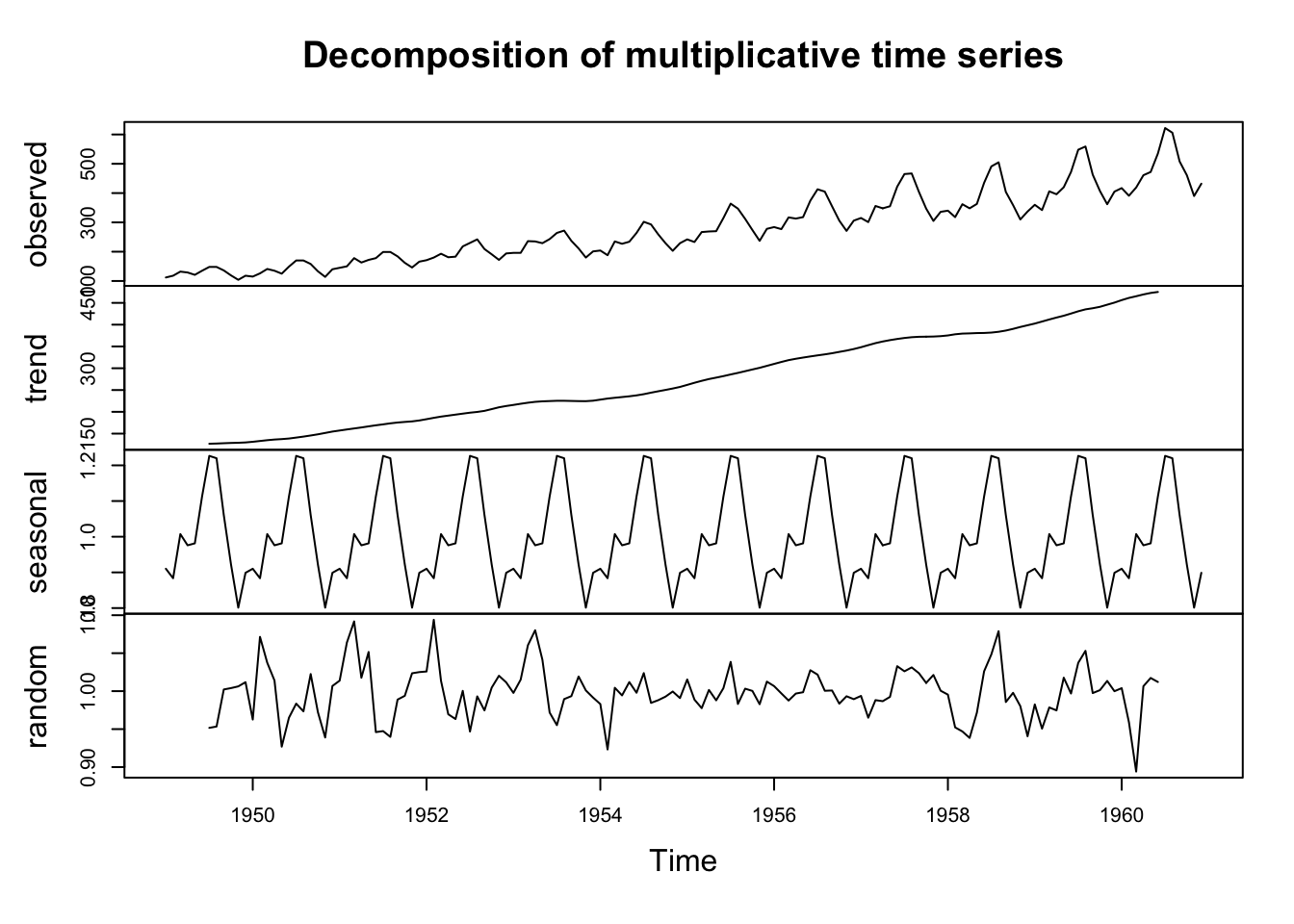

TP : Désaisonnaliser une série temporelle à l’aide de la fonction decompose

On utilise la fonction `decompose` :

decomp.x=decompose(x,type="multiplicative")

plot(decomp.x)

Pour aller plus loin : l’algorithme X11

Il existe aujourd’hui de nombreux algorithmes élaborés pour corriger les séries tempo-

relles des variations saisonnières. Nous n’entrerons pas dans le détail de ces méthodes mais

présentons ici un de ces représentants les plus simples, l’algorithme X11 développé par le

Census Bureau. Il s’agit d’un algorithme qui procède à une estimation de la série corrigée

des variations saisonnières en 2 phases de 4 étapes chacune.

Considérons une série temporelle répondant au modèle additif classique, avec une tendance

linéaire et une saisonnalité de période 12 (il existe plusieurs versions de cet algorithme :

pour les modèles additifs et multiplicatifs, pour des séries trimestrielles ou mensuelles, avec

une saisonnalité annuelle) :

1. Primo-estimation de la tendance

(sur le même principe que la méthode simplifiée vue auparavant).

2. Primo-estimation de la somme composante saisonnière-perturbation

En notant :

(on retranche simplement la primo-estimation de la tendance à la série de départ).

3. Primo-estimation de la composante saisonnière

(les coefficients sont ainsi normalisés afin que leur somme soit nulle sur une période

de 12 instants consécutifs).

4. Primo-estimation de la série corrigée des variations saisonnières

(on retranche la saisonnalité estimée à la série de départ).

5. Estimation définitive de la tendance

(on utilise une moyenne mobile, nommée de Henderson d’ordre FORMULE_MATH afin d’extraire une seconde tendance à partir de la première série corrigée des variations saisonnières).

6. Estimation définitive de la somme composante saisonnière-perturbation (2)

(on retrouve ici la même procédure que précédemment).

7. Estimation définitive de la composante saisonnière

(on retrouve ici un lissage et une normalisation de la composante saisonnière).

8. Estimation définitive de la série corrigée des variations saisonnières (2)

(on retranche la seconde saisonnalité estimée à la série de départ, cette étape clôt

l’algorithme).