Initiez-vous à la notion de taux d'intérêt

Nous parlons de taux d’intérêt presque au quotidien, que ce soit dans notre vie professionnelles ou personnelle. Lorsque nous conseillons des clients sur leurs placements ou sur leurs emprunts nous parlons également de taux d’intérêt.

Lorsque, en tant que salarié, vous êtes amené à placer les montants détachés en épargne salariale sur différents fonds d’investissement, quelle est votre référence pour établir votre choix ? Réfléchissez un instant. Posez-vous les questions :

Quel rendement puis-je espérer obtenir sur cet investissement ?

Que représente ce rendement ou cette performance par rapport à un placement “sans risque” que je pourrais faire sur un livret A par exemple ?

Si vous avez la possibilité d’investir à 4% sur un titre non risqué, prendrez-vous le risque d’investir sur un portefeuille constitué d’actions ? Et s’il est à 0% ?

Votre raisonnement risque d’être différent selon les cas. Et pour choisir, vous considérerez le taux d'intérêts comme référence.

Lorsque la plupart des clients poussent les portes d’une agence bancaire, qu’ont-ils en tête ? Au delà de l’espoir d’avoir un accord de crédit, ils pensent aux taux d’intérêt bien sûr !

Évaluez les risques liés au taux d'intérêt

Mais finalement, à quoi correspond cette notion de taux d’intérêt ?

Pour le comprendre, devenez pendant quelques minutes le banquier d’un de vos amis. Il souhaite vous emprunter de l’argent, 1 000 €. ll vous remboursera, du moins vous l'espérez, sur 5 ans.

Vous allez le questionner sur le rythme auquel il va vous rembourser le prêt, bien sûr, mais aussi le taux d’intérêt que vous souhaitez toucher.

À quel niveau allez vous le fixer ?

Quels éléments vont rentrer en compte dans votre raisonnement ?

Pouvez-vous le fixer de manière aléatoire ?

L’aléatoire n’est pas envisageable car il faut rester raisonnable et ne pas fixer un taux d’intérêt qui fera que votre ami ne pourra pas vous rembourser. Maintenant, par rapport à quoi ? Vous allez bien sûr regarder les taux que pratiquent les banques mais pensez également aux différents risques que vous courrez.

Le risque de perte de pouvoir d'achat

Tout d’abord, si vous vous séparez de 1 000 euros aujourd’hui et que votre ami vous propose un remboursement dans 5 ans, vous vous posez surement la question de connaître le pouvoir d’achat de ces 1 000 € dans 5 ans. Serez-vous prêt à être remboursé de 1 000 € seulement ? Je ne pense pas !

Pour que vous ne perdiez pas au change, il faudrait que les sommes remboursées dans 5 ans aient le même pouvoir d’achat qu’aujourd’hui. Il faudrait que les sommes remboursées puissent acheter les mêmes quantités de pâtes dans 5 ans. Or que vaudront ces pâtes dans 5 ans ?

Comment puis-je prévoir ce pouvoir d’achat ?

Pour cela, vous allez pouvoir vous aider de la notion d’inflation, et plus particulièrement en apprenant à anticiper l’inflation.

Admettons que vous pensiez que les prix vont s’apprécier en moyenne de 2% par an pendant les 5 ans qui viennent. Si vous demandez un taux annuel de 2%, vous avez ainsi une chance de conserver votre pouvoir d’achat. Bien sûr, vous prenez également le risque que les prix augmentent plus vite que l’indice des prix à la consommation. Auquel cas, vous risqueriez d’être perdant.

Le risque lié à la renonciation

Ensuite, le fait de vous séparer de 1 000 € aujourd’hui a-t-il un impact sur votre quotidien ?

Vous aviez économisé pour partir 3 semaines à l’étranger et votre voyage n’aura peut être pas lieu faute d’argent. Cette renonciation à la consommation a un prix qui pour le coup vous est intimement lié. Plus vous vous sentirez “frustré” par cette renonciation, plus vous compenserez en augmentant le taux d’intérêt demandé. Mettons que vous passez à 3% par an.

Le risque lié à l'emprunteur

Ensuite, vous devez estimer si la situation de votre ami est une situation stable et solide. S’il est haut fonctionnaire ou comédien débutant, vous estimerez différemment ses capacités de remboursement . Sans dénaturer le métier de comédien, les cachets sont souvent plus aléatoires que les salaires d’un haut fonctionnaire. Vous prenez un risque différent et vous allez donc peut-être ajouter au taux d’intérêt une marge ou ce qu'on appelle également un “spread” qui intégrera votre perception du risque pris et de la compensation demandée. Votre taux d’intérêt monte alors à 4,5%.

Résumons, un taux d’intérêt est composé finalement de plusieurs éléments :

L’anticipation de la moyenne de l’inflation sur la durée de l’opération,

La renonciation à la consommation immédiate,

Le risque lié à l’emprunteur.

Différenciez taux nominal et taux réel

Lorsqu’une banque accorde un prêt à taux variable et qu’elle rajoute une marge, c'est exactement dans cette logique d'évaluation des risques.

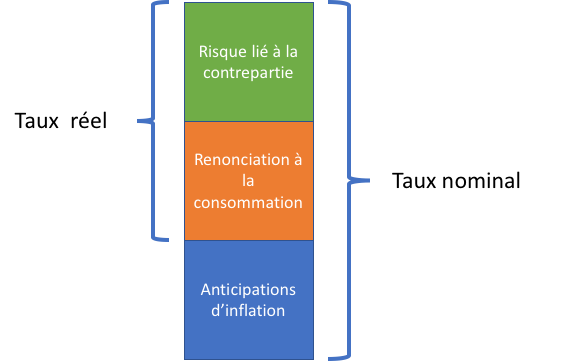

De l’exploitation de ces différents éléments va naître la différence entre taux nominal et taux réel.

Le taux nominal, c’est le taux réellement observé dans l’opération et dans notre exemple il est de 4,5%.

Le taux réel, c’est la partie constituée de ce qui va au-delà de la simple conservation du pouvoir d’achat. Comme nous avons chiffré les anticipations d’inflation à 2%, il est de 2,5%. On peut le considérer comme la “vraie” rémunération du créancier.

Pour une banque, pourquoi les taux des crédits qu’elle accorde peuvent varier dans le temps ? Pourquoi les grilles des prêts immobiliers sont elles régulièrement remises à jour ?

En admettant que la renonciation à la consommation n’est pas si importante pour une banque, vous comprendrez que les taux peuvent bouger dans le temps en fonction de deux éléments :

Le niveau de l’inflation

Le risque représenté par l’opération

Nous verrons également un peu plus tard que le risque représenté par la banque elle-même peut être source de variation des grilles de taux. Vous comprendrez alors que plus l’établissement bancaire est considéré comme risqué, plus il va devoir payer cher pour emprunter son argent et plus il va prêter cher à ses clients. A terme, ce type de modèle n’est plus tenable et on parlera alors de risque de liquidité.

En résumé

Un taux d'intérêt évolue tout au long de la durée de vie de l'emprunt.

Le montant des mensualités peut varier à la baisse comme à la hausse.

Le taux d'intérêt est réactualisé chaque année. Le prêteur ne prend aucun risque, ce qui lui permet de concéder des conditions initiales plus avantageuses quand dans le cadre d'un taux fixe.

Vous en savez plus sur ce que sont les taux d'intérêts. Dans le prochain chapitre, nous nous pencherons sur les différentes façons que nous pouvons utiliser pour les calculer.