Le marché obligataire est souvent une source de confusion car on mélange souvent la notion de prix d’une obligation avec celle de coupon ou celle de rendement.

Pour comprendre ces notions, il faut repartir de la base et donc rappeler ce qu’est une obligation et les bases de fonctionnement des marchés obligataires..

Qu'est ce qu'une obligation ?

L’entreprise émettrice (l’emprunteur), soumet ainsi aux investisseurs (les prêteurs) une reconnaissance de dette dans laquelle elle stipule les caractéristiques de son emprunt. Le montant emprunté a un nom : c'est le nominal.

Au-delà du montant, voici les différentes caractéristiques de l'emprunt d'une obligation :

la durée,

l'éventuel amortissement,

le type de taux d’intérêt offert aux investisseurs (fixe, variable, indexé, nous en avons parlé…)

et le rang (qualité) de l’émission.

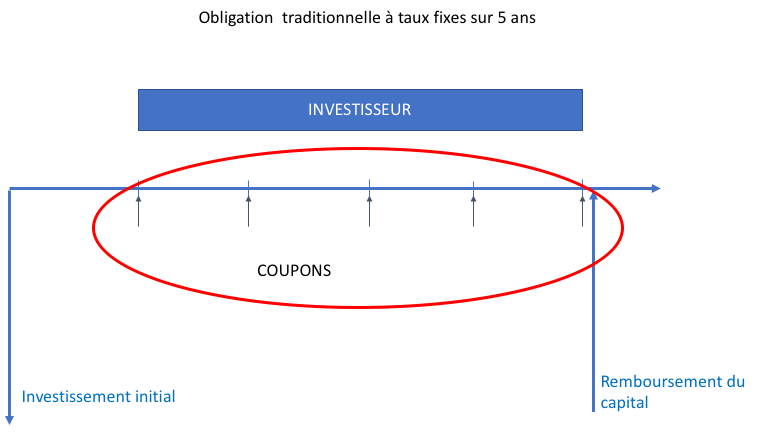

Ce qui nous intéresse ici est le taux d’intérêt payé par l’émetteur. En langage obligataire ce taux payé s’appelle le coupon. Ce coupon sera payé quel que soit le prix de l’obligation tant que le titre ne sera pas remboursé ou que l’émetteur sera capable de le payer (pas de faillite).

Ce coupon peut être généralement payé de manière mensuelle, trimestrielle, semestrielle ou annuelle (cas du graphique ci-dessous).

Marché primaire et marché secondaire

Pour bien comprendre la suite des évènements, il faut rappeler la différence entre le marché primaire et le marché secondaire dans le domaine obligataire.

Le marché primaire est le marché du neuf. Il ne dure qu’une journée lorsque l’investisseur initial prête de l’argent à l’entité émettrice.

Par la suite et jusqu’à l’échéance, ce titre peut être cédé entre investisseurs. Le remboursement final sera payé par l’émetteur au dernier détenteur du titre. C’est le marché secondaire ou le marché de l’occasion.

Le prix de l'obligation

Maintenant, vous l’avez peut-être remarqué, lorsque l’on parle du prix d’une obligation, on ne parle pas en euros mais en pourcentage.

En pourcentage de quoi ?

En pourcentage du nominal de l’émission obligataire c'est-à-dire en pourcentage du montant initialement emprunté.

Vous comprendrez certainement que le prix est le montant exigé pour acheter le titre (l’obligation). Du coup demandons-nous un instant:

Quel sera le prix d’une obligation sur le marché primaire ?

Puisque le prix est exprimé en pourcent du nominal, l'obligation sur le marché primaire aura pour prix 100%. Effectivement, l’acheteur de l’obligation devra débourser 100% du nominal pour acheter le titre. Ces 100% vont venir gonfler la trésorerie de l’émetteur.

Par contre, une fois émise, l’obligation peut être achetée et revendue sur les marchés secondaires à un prix qui sera à l’image de l’offre et de la demande.

Une fois arrivé à l’échéance et si l’émetteur n’a pas fait faillite, l’obligation sera remboursée à son détenteur final pour 100% de sa valeur (“au pair” donc).

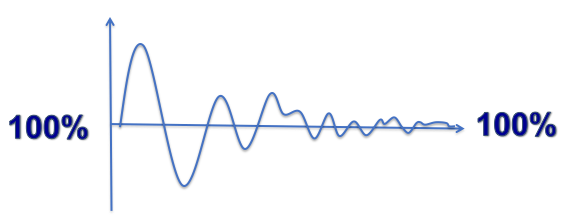

Sauf faillite de l’émetteur, une obligation a une valeur de 100% à sa mise sur le marché et 100% à l’échéance. Entre les deux dates, le prix va varier mais tendra vers 100% à la date de maturité.

D'autres facteurs influençant sur le prix d'une obligation

Vous le savez, le temps est un des éléments qui explique les variations de prix. L’évolution des taux et la santé de l’émetteur seront également des paramètres pouvant influencer le prix d’une obligation.

L'évolution des taux

Ainsi, si un investisseur a acheté une obligation avec un coupon fixe de 3% et que les taux d’intérêt commencent à monter, il voudra peut-être se défaire de son titre pour en racheter un nouveau (sur le marché primaire) avec un coupon qui sera donc plus élevé. Malheureusement personne ne va payer 100% pour un investissement dont le taux est inférieur à celui que l’on pourrait obtenir pour le même investisseur au même moment sur une obligation de durée identique. Il va donc être obligé de le vendre “à la casse” pour espérer toucher de l’argent, c'est-à-dire à un moindre prix.

La santé de l'émetteur

De manière parallèle, la santé de l’émetteur est elle aussi un élément pouvant expliquer les variations de prix. Ainsi, si on détient un titre émis par une entreprise qui fait face à des difficultés, on peut se demander fort justement si celle-ci pourra faire honneur à ses obligations dans le futur et rembourser ce qu’elle doit. Si le doute est trop fort, il n'est par rare de revendre le titre. Et si tout le monde a le même raisonnement, le prix de cette obligation va forcément diminuer.

Exemple

Vous l’avez compris, rien ne garantit le prix d’une obligation entre son émission et son échéance.

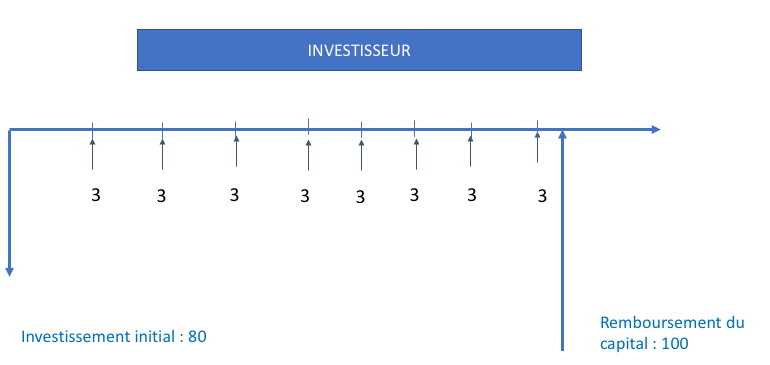

Admettons que vous achetiez une obligation à un prix de 80% du nominal. Cette obligation avait été émise sur 10 ans et il reste deux ans avant l’échéance.

Pourquoi ce prix est inférieur à 100% ?

Soit parce que les taux ont monté, soit parce que la santé de l’émetteur est sérieusement remise en question.

Pourquoi prendrais-je ce risque ?

Parce que vous pensez que les difficultés sont passagères et que vous serez remboursé de 100% à l’échéance.

Quelle est la rentabilité annuelle estimée de cet investissement si j'ai raison ?

Pour le calculer grossièrement, sur un montant de 100, vous allez gagner 3 sur 8 ans soit 24 (3*8) plus une plus-value finale de 20 (qui correspond à la différence entre les 80 investis et les 100 au final). Vous aurez donc au total un gain de 44 sur 80 d’investissement soit 55%. Ce gain a été observé sur 8 ans donc en moyenne, il sera de 55%/8 soit 6,8750 %.

Ce placement aura donc rapporté 6,8750 % annuel alors que le coupon est de 3% et que le prix est 80% !

Encore un nouveau taux d’intérêt qui reste intimement lié, c’est évident, au marché secondaire car sur le primaire, comme le prix est de 100%, le taux de rendement est égal au coupon !

Vous savez maintenant faire la différence entre un coupon, un prix et un rendement sachant que les trois sont liés.

Coupon couru

Pour être complet, il faut également que nous abordions la notion de coupon couru qui est elle aussi liée au marché secondaire.

Lorsqu’un investisseur vend son titre à un autre investisseur, c’est ce dernier qui touchera la totalité du coupon à la date anniversaire. On fait alors fi de la détention du titre entre le dernier coupon détaché et la date de revente. Dans les faits, on tient compte de cet aspect et l’acheteur “dédommage” le vendeur en fonction du nombre de jours passés depuis le versement du dernier coupon.

Le coupon est alors payé au prorata temporis entre la date d’acquisition et le paiement du dernier coupon.

En résumé

L'obligation est une reconnaissance de dette émise par une entreprise industrielle et commerciale ou une banque cherchant à se financer à long terme.

L'entreprise émettrice soumet ainsi aux investisseurs une reconnaissance de dette dans laquelle elle stipule les caractéristiques de son emprunt.

Le montant emprunté a un nom : c'est le nominal.

Nous arrivons à la fin de ce cours. Dans le dernier chapitre, nous verrons ensemble comment analyser une courbe des taux.