Maintenant que vous avez une idée un peu plus précise de ce que sont les taux d'intérêts, vous allez voir qu'il existe différentes façons de les calculer.

Déterminez les éléments clés

De quoi ai-je besoin pour calculer un montant d’intérêts ?

Pour calculer des montants d'intérêt, vous avez besoin de 4 éléments :

Le capital, c’est-à-dire le montant prêté ;

Le taux d’intérêt ;

La durée ,

La base de calcul, c’est à dire une référence sur la durée pour tenir compte exactement des enjeux en termes de jours.

Cela fait déjà beaucoup de choses et vous n’avez pas encore tenu compte de la fréquence de paiement, ni d’une capitalisation des intérêts ou autres.

Mais commençons par le début et le calcul des intérêts simples.

Avant tout il faut se remémorer que l’on parle toujours de taux annuel et qu’il faut donc le pondérer par l’impact de la durée des opérations.

Dans cette formule :

I est le montant calculé des intérêts (en %)

C est le capital de l’opération

T est le taux d’intérêt annuel (en %)

Base est la base de prise en compte des intérêts rapportés au nombre de jours annuels

Différenciez les bases de calcul utilisées sur les marchés

Dans les marchés financiers, plusieurs bases de calculs coexistent pour calculer un montant d’intérêt. Vous pouvez utiliser trois types de bases : actuarielle, monétaire et obligataire.

Une base actuarielle

Par exemple, comme nous le verrons un peu plus loin, cette base est utilisée pour le calcul des coupons courus sur les Obligations Assimilables du Trésor françaises.

Une base monétaire

Cette base de calcul est utilisée pour la plupart des instruments qui s’échangent sur les marchés monétaires comme par exemple les titres de créances négociables.

Une base obligataire

Cette base est utilisée par exemple pour calculer les mensualités fixes lors des crédits immobiliers.

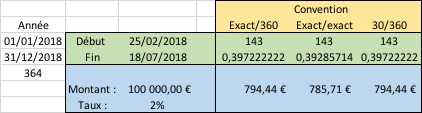

Regardez l’exemple suivant :

C’est une opération théorique entre le 25/02/2018 et le 18/07/2018 pour 100 000 € à 2%.

Nous avons calculé le nombre de jours de la période selon les trois méthodes et nous arrivons quasiment au même résultat, 0,39. Par contre, vous voyez que la prise en compte du nombre de jours annuels ne donne pas le même montant d’intérêt.

Distinguez les périodicités de paiement

Au delà de cette difficulté, il vous faudra étudier de près la périodicité de paiement des intérêts. Est-elle annuelle, semestrielle, trimestrielle ? Vous devinez peut être que payer 2% une fois par an n’est pas la même chose que payer 2% quatre fois par an.

Prenons l’exemple d’un placement à un taux de 2% annuel et une base 30/360 pour 100 000 €.

Dans un premier cas, le placement détache un intérêt une fois l’année terminée. Les intérêts sont de 2 000 € (100 000 € x 2% x 360/360).

Dans un second cas, les intérêts sont payés trimestriellement soit

500 € au bout de 3 mois

500 € au bout de 6 mois

500 € au bout de 9 mois

500 € au bout de 12 mois

Vous voyez bien qu’il est donc beaucoup plus intéressant de passer par la seconde proposition. Tout simplement car il est possible de replacer les 500 détachés au bout des 3, 6 et 9 mois, ce qui fera des intérêts en plus !

Donc si on vous propose d’investir sur un placement rapportant 3% mensuels pendant deux ans ou 3% annuels pendant les deux ans, précipitez-vous sur celui qui vous paye 3% mensuels !

Dans l’univers des prêts immobiliers, les montants d’intérêts sont plutôt calculés sur une base 30/360. Ainsi si l’on prend un exemple de prêt immobilier de 250 000 € sur 15 ans dont le remboursement sera mensuel et dont le taux annuel est de 1,5%, quel sera le montant d’intérêts dû à la fin du premier mois ?

Quelque soit le jour de prélèvement de la mensualité, le montant d’intérêt dû sera de :

250 000 *1,5% *30/360 = 312,5€

Vous avez bien appliqué notre base de 30/360 et c’est ce calcul qui figurera dans le tableau d’amortissement.

En résumé

Pour calculer les taux d'intérêt, vous pouvez utiliser 3 types de bases : actuarielle, monétaire et obligataire.

Les taux d'intérêt simples sont des intérêts calculés uniquement sur le montant d'un capital, sans prendre en compte les intérêts antérieurs.

Vous avez une meilleure idée de comment calculer les différents taux d'intérêt. Dans le prochain chapitre, nous verrons comment distinguer les différents taux.