En dehors des taux liés aux opérations de prêts ou d’emprunts, il existe d’autres taux qui jalonnent l’activité des banques. Ces taux d’intérêt sont liés à des pénalités en cas de retards de paiements sur des décisions de justice, à des règles fixant les taux d’intérêts maximums applicables par les banques ou bien à des éléments permettant de comparer plusieurs offres de crédit.

Le taux le plus important est le TAEG, mais pour bien le comprendre, il faut d'abord parler du TEG qui est son prédécesseur et qui permet de le calculer. Ensuite, nous parlerons du taux d'intérêt légal, et enfin des taux d'usure.

Le taux effectif global (TEG)

Qu'est ce que le TEG ?

Pour la détermination du taux effectif global du prêt selon l'article L. 314-1 du code de la consommation:

« Sont ajoutés aux intérêts les frais, les taxes, les commissions ou rémunérations de toute nature, directs ou indirects, supportés par l'emprunteur et connus du prêteur à la date d'émission de l'offre de crédit ou de l'avenant au contrat de crédit, ou dont le montant peut être déterminé à ces mêmes dates, et qui constituent une condition pour obtenir le crédit ou pour l'obtenir aux conditions annoncées »

D'accord, mais en fait, de quoi parle-t-on avec ces "frais / taxes / commissions /etc"?

Des frais de dossier ;

Des frais payés ou dus à des intermédiaires intervenus de quelque manière que ce soit dans l'octroi du prêt, même si ces frais, commissions ou rémunérations correspondent à des débours réels ;

Des coûts d'assurance et de garanties obligatoires ;

Des frais d'ouverture et de tenue d'un compte donné, d'utilisation d'un moyen de paiement permettant d'effectuer à la fois des opérations et des prélèvements à partir de ce compte ainsi que les autres frais liés aux opérations de paiement ;

En cas de prêt à but d’acquisition immobilière, du coût de l'évaluation du bien.

Et à quoi sert-il, ce TEG ?

Le TEG sert à comparer les différentes offres de crédit : c'est le coût réel global d'un crédit.

Comment calculer le TEG ?

Qui ne s’est jamais demandé comment était calculé ce TEG ? Quelle est la logique derrière tout ceci ? Que contient-il ?

En fait, ce taux aide à comprendre quel taux correspondrait à un emprunt qui serait fait pour la totalité des frais engagés en plus du montant débloqué.

Pour ce faire, on modifie le montant emprunté des frais initiaux et on rajoute l’impact de l’assurance. On obtient alors un montant de mensualité beaucoup plus élevé. Dernière étape, on calcule le taux qui correspond à cette nouvelle mensualité s’il était appliqué au montant réellement débloqué. On arrive à un taux nettement plus élevé : le TEG.

Exemple

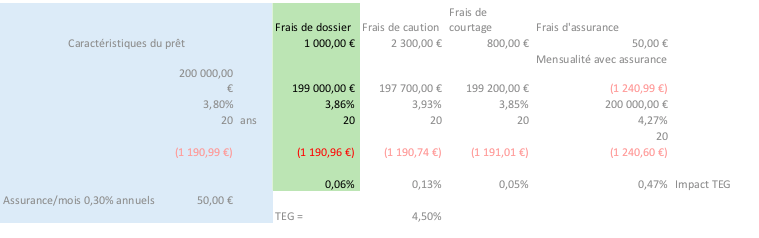

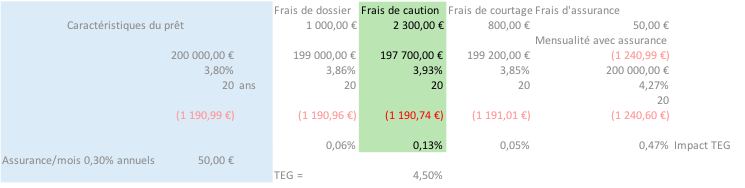

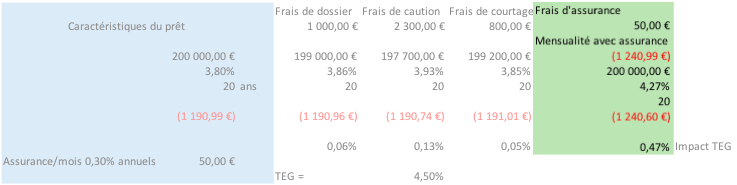

Un emprunt de 200 000 € sur 20 ans à un taux de 3,80%. Les assurances sont de 0,30% du capital emprunté donc de 50 € par mois. Les frais de dossier sont de 1000 €. Une caution hypothécaire est prise à hauteur de 2300 € et un courtier a servi d’intermédiaire pour 800 € de frais.

Nous allons utiliser Excel et pour faciliter l’exercice, je vous donne une fonction financière bien utile : VPM.

Nous y reviendrons mais cette fonction sert à calculer les mensualités (et pas annualités) constantes d’un prêt.

Elle se remplit avec les arguments suivants :

Dans notre exemple :

=VPM(3,80%/12;20*12;200000)

On arrive à une mensualité de 1 190,99 €.

Maintenant, intégrons les frais de dossiers. Recherchons quel serait le taux d’intérêt si l’on modifiait le montant emprunté des frais de dossier. En jouant avec le taux d’intérêt, on arrive à 3,86%. L’impact sur le TEG sera donc de 3,86% -3,80% soit 0,06%.

Au tour des frais de caution maintenant. On refait la même manipulation et on arrive à un impact sur le TEG de 3,93% - 3,80% soit 0,13%.

Pour les frais de courtage, c’est encore la même chose et on calcule un impact de 0,05%

Pour les frais d’assurance, la manipulation est un peu différente. On rajoute 50€ à la mensualité “normale” soit 1 240,99 € et on joue avec le taux pour savoir quel serait le taux d’intérêt qui, appliqué à 200 000 € nous donnerait la mensualité totale de 1 240,99 €. On trouve 4,27%. Pour l’impact sur le TEG, on calcule 4,27% - 3,80% soit 0,47%.

Nous avons enfin le TEG de l’opération :

Ce TEG était applicable jusqu’en septembre 2016 (avant l’application de la directive pour l’ensemble des offres de prêts immobiliers aux particuliers). Il a depuis été remplacé par le TAEG.

Le TAEG : le taux des crédits immobiliers

Le TAEG — Taux Annuel Effectif Global — est incontournable dans les crédits immobiliers. Il remplace le TEG depuis début octobre 2016 dans toutes les offres de prêt immobilier. Il est présent dans la FISE (Fiche d’Information Standardisée Européenne) qui, pour mémoire, doit être donnée à l’éventuel emprunteur au plus tard à l’édition de l’offre de prêt.

En quoi le TEG et le TAEG sont-ils différents ?

Concrètement, le législateur européen a essayé d’intégrer deux types de frais qui n’étaient pas intégrés dans le TEG : les frais d’évaluation du bien et les frais de tenue de compte (dans la mesure où les banques demandent une domiciliation des salaires ou à minima l’ouverture d’un compte qui sera débité des mensualités). L’impact de ces deux type de frais reste relativement limité.

Autre différence technique : le TEG était un taux proportionnel tandis que le TAEG est un taux actuariel qui tient compte des mécanismes de capitalisation des intérêts.

On peut donc facilement passer d’un TEG à un TAEG par la formule suivante :

Dans notre exemple, le TEG de 4,51% devient un TAEG de 4,60%.

Le taux d’intérêt légal

Qu'est ce que le taux d'intérêt légal ?

Il est exploité par plusieurs administrations (l’administration fiscale et la justice) mais aussi par la commission de surendettement et par les établissements bancaires. Ce taux d'intérêt légal peut être simple ou majoré.

Le taux d’intérêt légal simple est dû lorsque les versements liés à une décision de l’administration fiscale ou de la justice sont effectués en retard, dans les deux mois suivant la date d’application de cette décision.

Si les versements sont versés postérieurement à ces deux mois, le taux applicable est majoré de 5,00 %. On parle alors de « taux majoré ».

Comment calculer le taux d'intérêt légal ?

Le calcul du nombre de jours se fait sur une base actuarielle que nous avons vue dans la partie 1. Pour cette base, on compare le nombre de jours exact de la période d’intérêts dus au nombre de jours exact de l’année (Exact / Exact). On tient donc compte des années bissextiles.

Le taux peut être sensiblement différent selon le fait que l’on soit un particulier ou une entreprise.

Taux d'intérêts légaux en vigueur

| Année | Particuliers | Professionnels |

Taux simple | 2018 (1er semestre) 2022 (1er semestre) | 3,73 % 3,13% | 0,89 % 0,76% |

Taux majoré | 2018 (1er semestre) 2022 (1er semestre) | 8,73 % 8,13% | 5,89% 5,76% |

En conclusion, il vaut mieux s’acquitter rapidement des sommes dues !

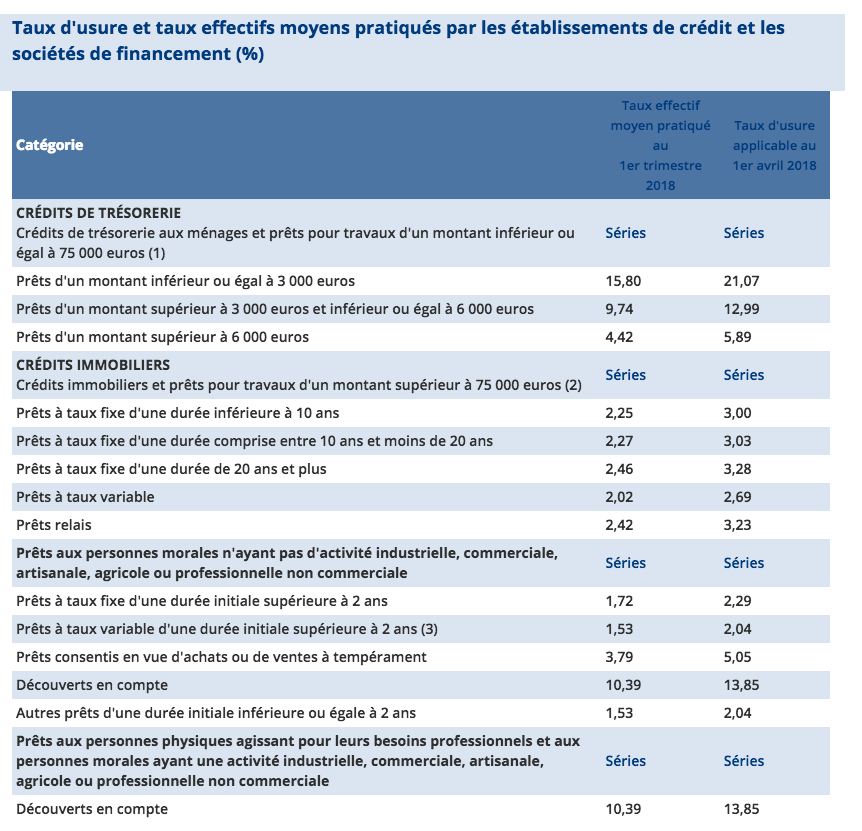

Les taux d’usure

Ensuite, il nous faut parler des taux d’usure et non pas du taux d’usure comme on a tendance à le penser.

En vertu de l'article L. 314-6 du code de la consommation :

« constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global (TEG) qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues ».

Nous voyons que le TEG, vu précédemment, est également nécessaire pour comprendre les taux d’usure.

En résumé

Le taux le plus important est le Taux Annuel Effectif Global (TAEG).

Depuis 2016, le TAEG est un indicateur économique normalisé exprimant la totalité des frais générés lors de la mise en oeuvre d'un crédit consenti à un particulier.

Vous en savez maintenant plus sur les taux utiles. Dans le chapitre suivant, vous verrez comment calculer les mensualités constantes.