Identifiez les sources du droit comptable et fiscal

Bienvenue dans ce cours qui va vous permettre de mieux appréhender le droit fiscal ! :)

Pour pouvoir vous assurer de la conformité des déclarations fiscales de votre entreprise au droit, il faut bien connaître ce droit. Pour cela, vous devez identifier les sources du droit comptable et du droit fiscal, au niveau français et international.

Commençons donc par les règles comptables.

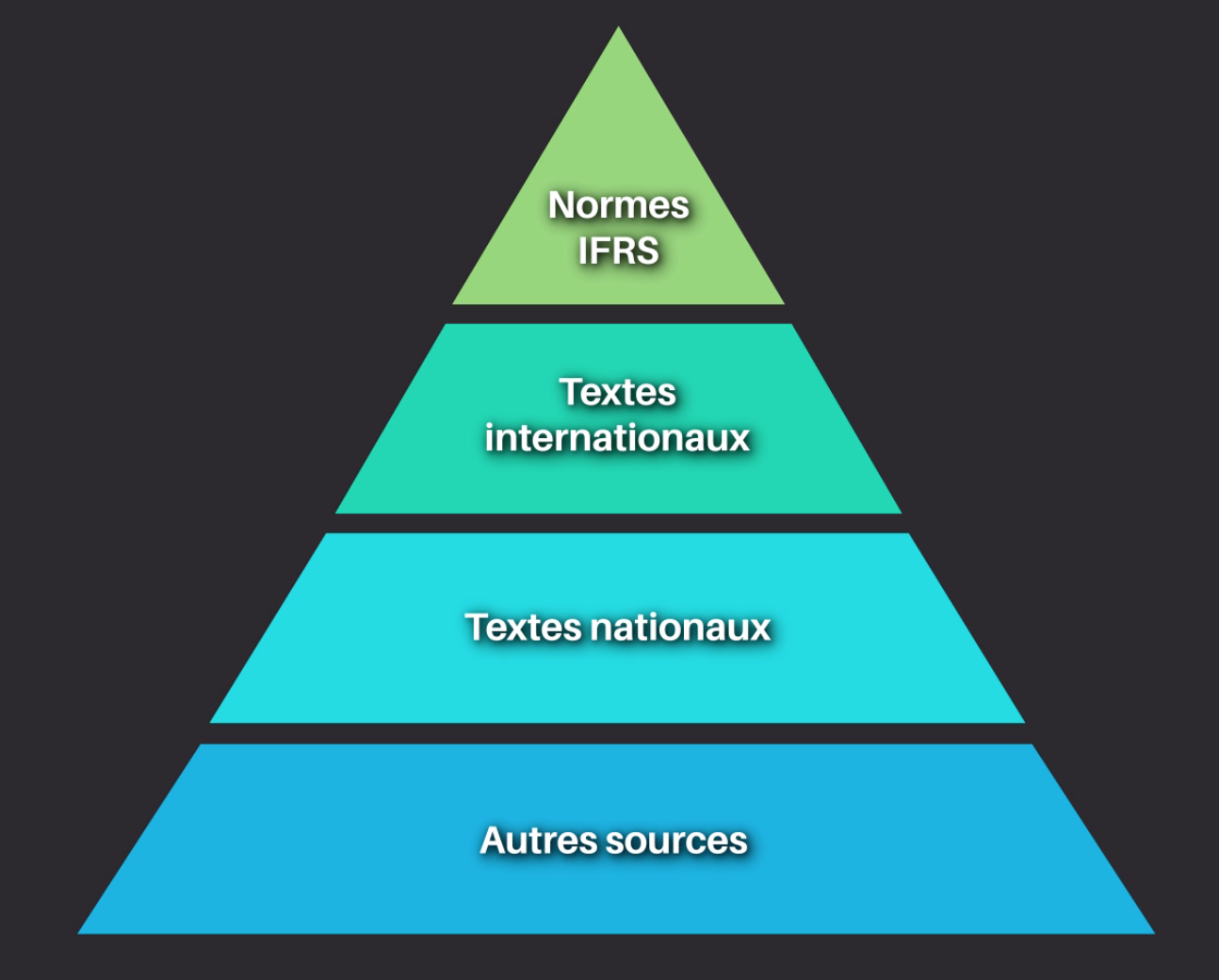

Les sources du droit comptables

Voici la hiérarchie des normes comptables :

Les normes IFRS (International Financial Reporting Standards)

Au sommet de cette hiérarchie, on trouve les normes IFRS. Ce sont un ensemble de règles internationales dont l’adoption est obligatoire depuis 2005, pour les sociétés cotées sur un marché financier européen. Cela permet de comparer facilement les données financières de sociétés situées dans des pays différents. Les investisseurs peuvent ainsi faire leur choix entre deux entreprises plus facilement.

Les textes internationaux

Ensuite, on trouve les textes internationaux : traités, directives et règlements européens. La plupart des règles comptables trouvent leurs origines dans les textes européens, plus précisément dans les directives européennes.

Les directives doivent être transposées en droit interne. On va donc trouver une adaptation du texte européen directement dans les textes français. Cela facilitera nos recherches !

Les textes nationaux

Ensuite, on trouve dans la hiérarchie des normes les textes nationaux : lois, ordonnances, décrets et arrêtés. Ils reprennent en grande partie les directives européennes que nous venons de citer, le plus souvent sous forme de lois mais aussi sous forme d’ordonnances ou de décrets. Ces règles sont ensuite intégrées dans le Code de commerce.

Quelques exemples :

Le Code de commerce évoque les modalités d’établissement des comptes annuels, de contrôle des comptes annuels et d’information des associés.

L’Autorité des Normes Comptables (ANC) produit des règlements qui après homologation par arrêtés deviennent obligatoires.

Le Plan Comptable Général a lui aussi une valeur réglementaire (obligatoire).

Les autres sources

Enfin, en bas de la hiérarchie des normes, on trouve les autres sources du droit comptable :

La jurisprudence : constituée de l’ensemble des décisions des différents tribunaux, elle éclaire sur l’interprétation des lois comptables.

La doctrine : l’ANC et l’ordre des experts-comptables émettent également des avis sur les lois et les règlements de nature comptable.

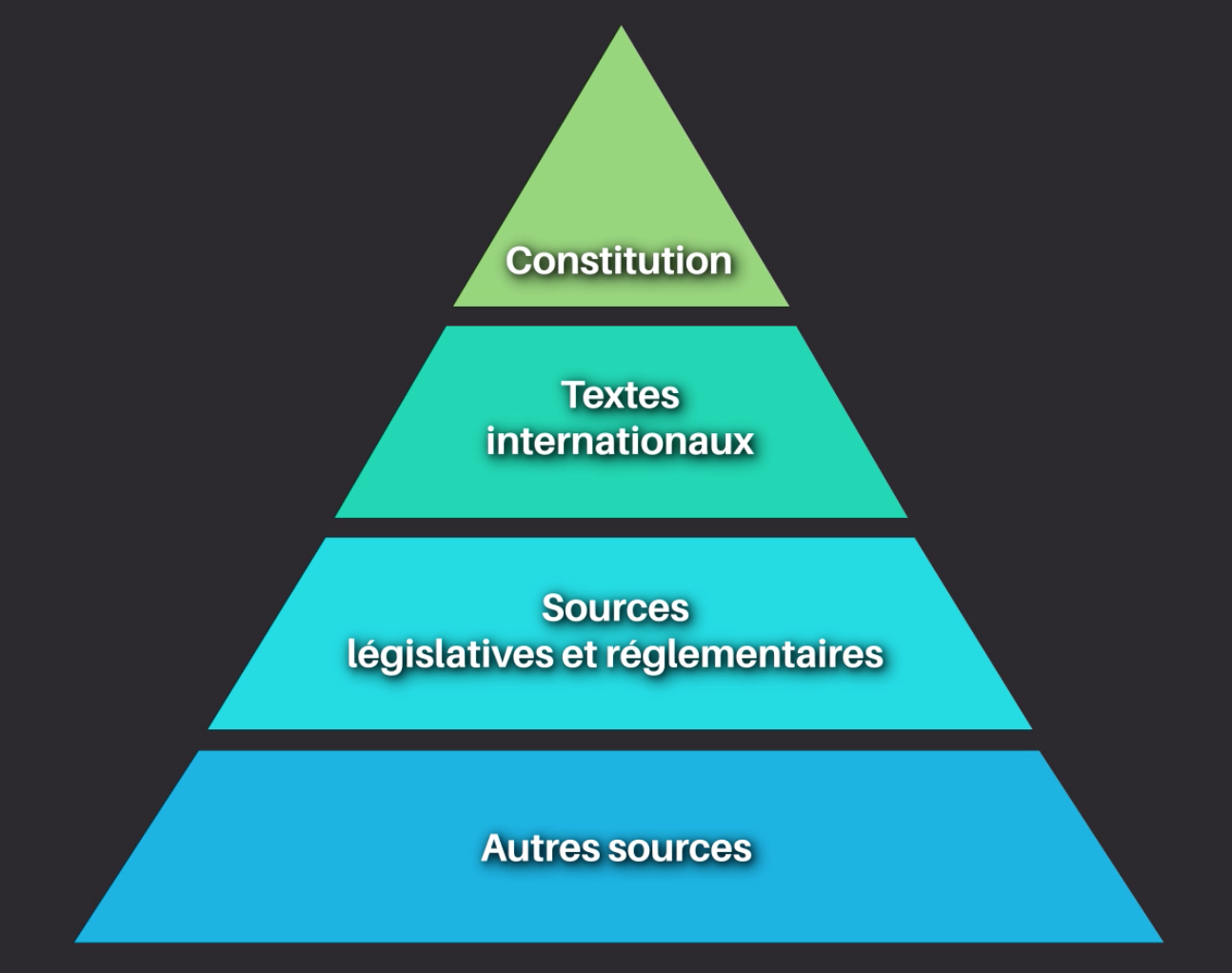

Les sources du droit fiscal

Contrairement aux normes comptables, qui sont principalement de source européennes, les sources du droit fiscal sont essentiellement les lois françaises. Et oui, la fiscalité touche directement aux revenus des États, c’est pour cela que cela relève leur seule compétence !

Voici la hiérarchie des normes fiscales :

La constitution

La constitution se situe au sommet de la hiérarchie des normes en droit français. Elle précise (article 34 de la Constitution de 1958) que les règles applicables en matière fiscale sont fixées par la loi.

Pour être valide, une loi doit respecter les principes constitutionnels. Si elle ne les respecte pas, le Conseil constitutionnel peut l’invalider.

Par exemple, le 6 octobre 2017, le Conseil constitutionnel a invalidé la taxe de 3 % sur les distributions de dividendes, au motif que cette mesure ne respectait pas le principe constitutionnel d’égalité devant l’impôt. Il y avait en effet une différence de traitement fiscal suivant que les distributions de dividendes étaient opérées entre sociétés françaises ou entre une société européenne et une société française. C’est pour compenser cette perte de revenus que l’État a introduit une taxe exceptionnelle sur les entreprises qui réalisent plus de 1 milliard de chiffre d’affaires pour 2017.

Les sources internationales et communautaires

Ensuite, on trouve les sources internationales et communautaires : les conventions fiscales, le droit de l'Union européenne et la convention européenne des droits de l'homme et du citoyen.

Les conventions fiscales internationales sont conclues entre deux États. Leur but est d’éviter qu’un même revenu soit imposé deux fois, dans chaque État.

Le droit de l’Union européenne : il y a très peu de règles fiscales d’origine européenne. On peut toutefois mentionner la directive TVA, qui fixe les règles en matière d’assiette, mais pas de taux.

La convention européenne des droits de l’homme et du citoyen : les droits et libertés garantis par la convention européenne s’appliquent aussi à la matière fiscale. Il s’agira, par exemple, du droit à la défense lors d’un contentieux fiscal.

Les sources législatives et réglementaires

Comme nous l’avons vu, en matière fiscale, la principale source est la loi. En particulier, la loi de Finances (promulguée en début d’année) et les lois de Finances rectificatives qui interviennent en cours d’année. Les dispositions prévues par ces lois sont ensuite intégrées au Code général des impôts.

De plus, un règlement d’application est parfois nécessaire pour préciser les modalités d’application de la loi fiscale.

Les autres sources

Enfin, à la base de la hiérarchie des normes fiscales, on trouve les autres sources : la doctrine fiscale et la jurisprudence.

La doctrine fiscale : la doctrine administrative est une source importante en pratique. Elle est centralisée dans le BOFiP (Bulletin Officiel des Finances Publiques), qui est un outil totalement gratuit. L’administration y donne son interprétation des textes fiscaux.

La jurisprudence : constituée de l’ensemble des décisions des différents tribunaux, elle éclaire sur l’interprétation des lois fiscales. Attention, un revirement de jurisprudence est toujours possible !

Vous maîtrisez maintenant les sources du droit comptable et fiscal. Dans le chapitre suivant, vous verrez quels outils vous pouvez utiliser pour réaliser votre veille à ce sujet !