Récupérez vos retenues à la source payées à l’étranger

Lorsque votre entreprise française réalise des activités avec des clients étrangers, l’administration fiscale étrangère va chercher à recevoir des impôts, et ce, même si vous n’êtes pas une entreprise résidente du pays. Pour cela, l’administration fiscale étrangère va appliquer ce que l’on appelle une retenue à la source.

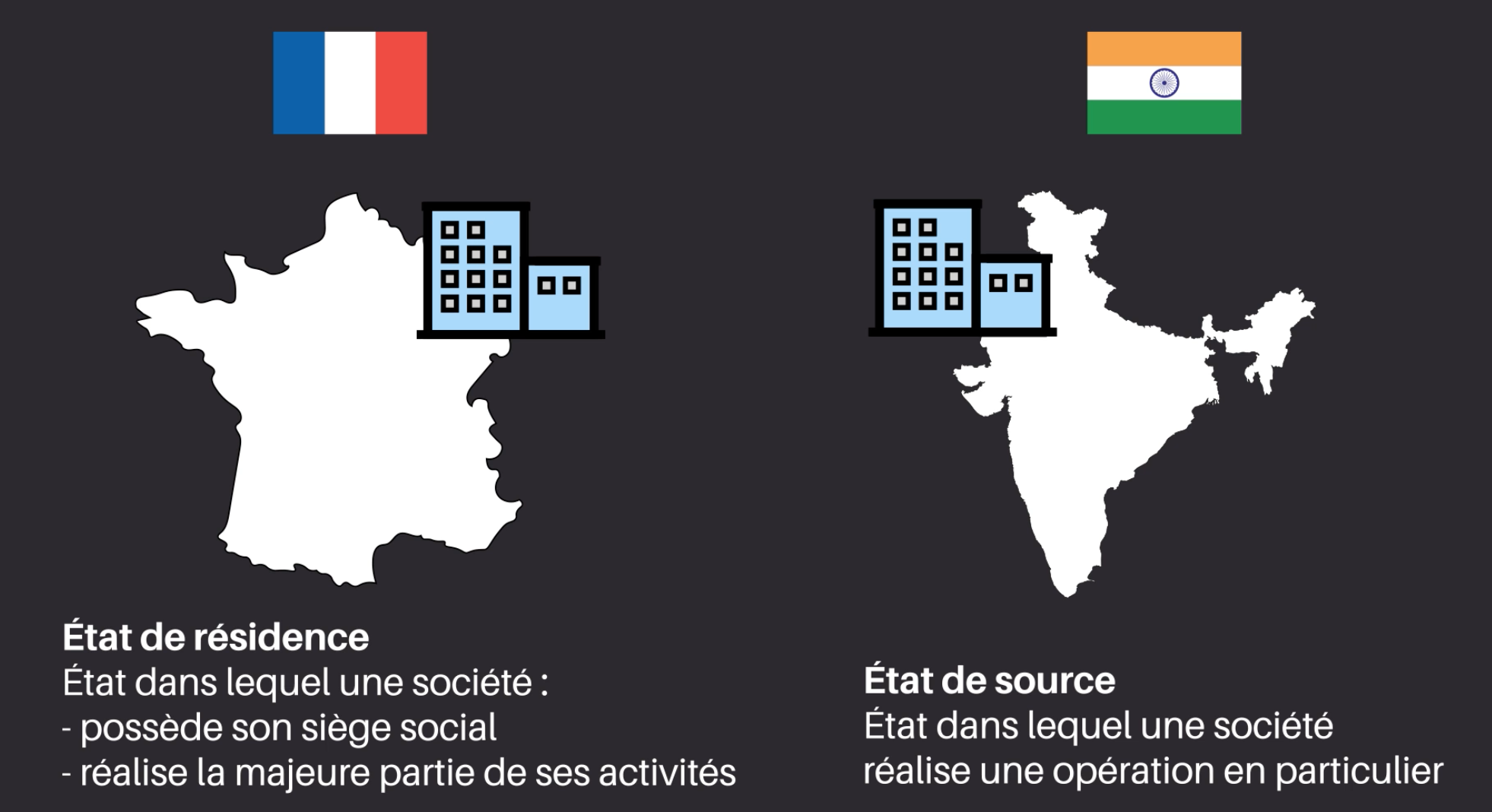

État de résidence et État de source

L’État de résidence est généralement l’État dans lequel une société possède son siège social et réalise la majeure partie de ses activités.

L’État de source est l’État dans lequel une entreprise a réalisé une opération en particulier.

Par exemple, une entreprise dont le siège social est en France et qui réalise la majeure partie de ses activités en France a vendu une prestation de services a un client indien. Dans ce cas, l’État de résidence est la France, et l’État de source est l’Inde.

Retenue à la source

Par exemple, si une entreprise française rend une prestation de services à une entreprise indienne pour 100 €, et que, par hypothèse, l’administration fiscale indienne considère que la prestation de services est soumise à une retenue à la source au taux de 10% en Inde, en application du droit fiscal indien, dans ce cas, le client devra prélever 10 € (100 x 10 %) et les reverser au Trésor indien et verser uniquement les 90 € restants au prestataire français.

L’entreprise cliente ne supporte pas la charge de la retenue à la source puisqu’elle la prélève sur le montant qu’elle doit verser à l’entreprise étrangère.

Dans notre exemple, l’entreprise cliente n’a pas supporté la retenue à la source car elle l’a prélevée sur les 100 € qu’elle devait à l’entreprise prestataire : l’entreprise cliente ne lui verse que le reliquat de 90 €.

En principe, les revenus réalisés par une entreprise sont imposés à l’impôt sur les sociétés dans l’État de résidence de l’entreprise qui réalise l’opération. Or, il est légitime que l’État de source (dans lequel l’opération a lieu) reçoive une part du gâteau. Dans le cas contraire, certains États s’enrichiraient grâce aux activités de leurs entreprises à l’étranger, sans que les pays étrangers reçoivent quoi que ce soit en retour. C’est la raison pour laquelle les États de source peuvent appliquer une retenue à la source.

Ainsi, la retenue à la source va permettre à l’État de source (État où a lieu l’opération) de prélever automatiquement un pourcentage sur le montant brut (avant application de la retenue à la source) qui est dû par l’entreprise cliente à l’entreprise étrangère.

La retenue à la source est exigible au moment du paiement de la transaction.

Les taux à appliquer dépendent de la nature du revenu (intérêt, redevance, etc.). Les différentes catégories de revenus sont définies dans le droit fiscal local des pays et dans les conventions fiscales, c’est-à-dire un traité entre deux pays visant à lutter contre la fraude fiscale et à éliminer une double imposition d’un même revenu.

Application d’une convention fiscale bilatérale entre l’État de résidence et l’État de source

Vous êtes ici dans le domaine du droit fiscal international. Il faut donc penser à s’interroger à la fois :

sur le droit fiscal local du pays dans lequel votre entreprise intervient ;

sur la convention fiscale éventuellement en vigueur entre votre pays de résidence et le pays où votre entreprise intervient.

En effet, la plupart du temps, il y a un taux de retenue à la source qui est prévu par le droit fiscal de l’État de source (dans notre exemple 10 %), et un taux de retenue à la source plus favorable prévu par la convention fiscale et des mesures prévues par la convention fiscale pour éliminer la double imposition du revenu (imposition par l’impôt sur les sociétés en France et par la la retenue à la source dans l’autre pays). Il peut s’agit par exemple d’un crédit d’impôt en France qui viendra diminuer votre montant d’impôt sur les sociétés.

Par exemple, l’administration fiscale indienne considère qu’une prestation de services techniques est imposable à une retenue à la source au taux de 10 %. Si la convention fiscale conclue entre la France et l’Inde prévoit que les prestations de services techniques sont imposables à une retenue à la source de 5 %, nous choisirons ce taux.

Si vous ne gérez pas la problématique des retenues à la source au sein de votre entreprise, cela entraînera des surcoûts fiscaux. Il est même possible que vous soyez en perte sur un contrat… pour une raison fiscale !

La gestion des problématiques de retenue à la source vous permettra donc d’optimiser votre « cash fiscal ».

Pour éviter cette situation délicate, vous devez vous tenir informé des projets en cours. Cela vous permettra de déterminer le montant de retenue à la source applicable à vos opérations et de voir comment les limiter ou les récupérer.

Vous savez désormais comment assurer la conformité des déclarations fiscales de votre entreprise ! Rendez-vous dans ce dernier quiz pour valider ces nouvelles compétences.