Prenez en compte les évolutions liées à l’internationalisation des activités

Intéressons-nous aux incidences des stratégies d’internationalisation des entreprises sur la gestion de vos obligations réglementaires et fiscales et la gestion du « cash fiscal ». Nous verrons comment optimiser le « cash fiscal » de votre entreprise, c’est-à-dire les incidences en matière de trésorerie.

À partir d’un certain niveau de développement des activités internationales, votre entreprise va ouvrir des sites à l’étranger (par exemple des filiales, c’est-à-dire des entreprises détenues par votre entreprise) et devenir ainsi un groupe multinational.

Dans ce cadre, elle effectuera naturellement des transactions avec ces autres sites situés à l’étranger. Par exemple, votre entreprise rendra des prestations de services aux sites situés à l’étranger, ou inversement.

En fixant le prix de leurs opérations transfrontalières, c’est-à-dire réalisées avec l’étranger, les groupes opèrent des choix qui affectent de façon immédiate et directe le montant de l’impôt qui va être perçu par chacun des États concernés par l’opération.

Mais surtout, cela va affecter la charge fiscale globale du groupe ! Il est donc tentant pour un groupe multinational de réduire le résultat imposable dans le pays où la fiscalité est élevée pour l’augmenter dans un pays à fiscalité plus faible, et ainsi diminuer sa charge fiscale globale.

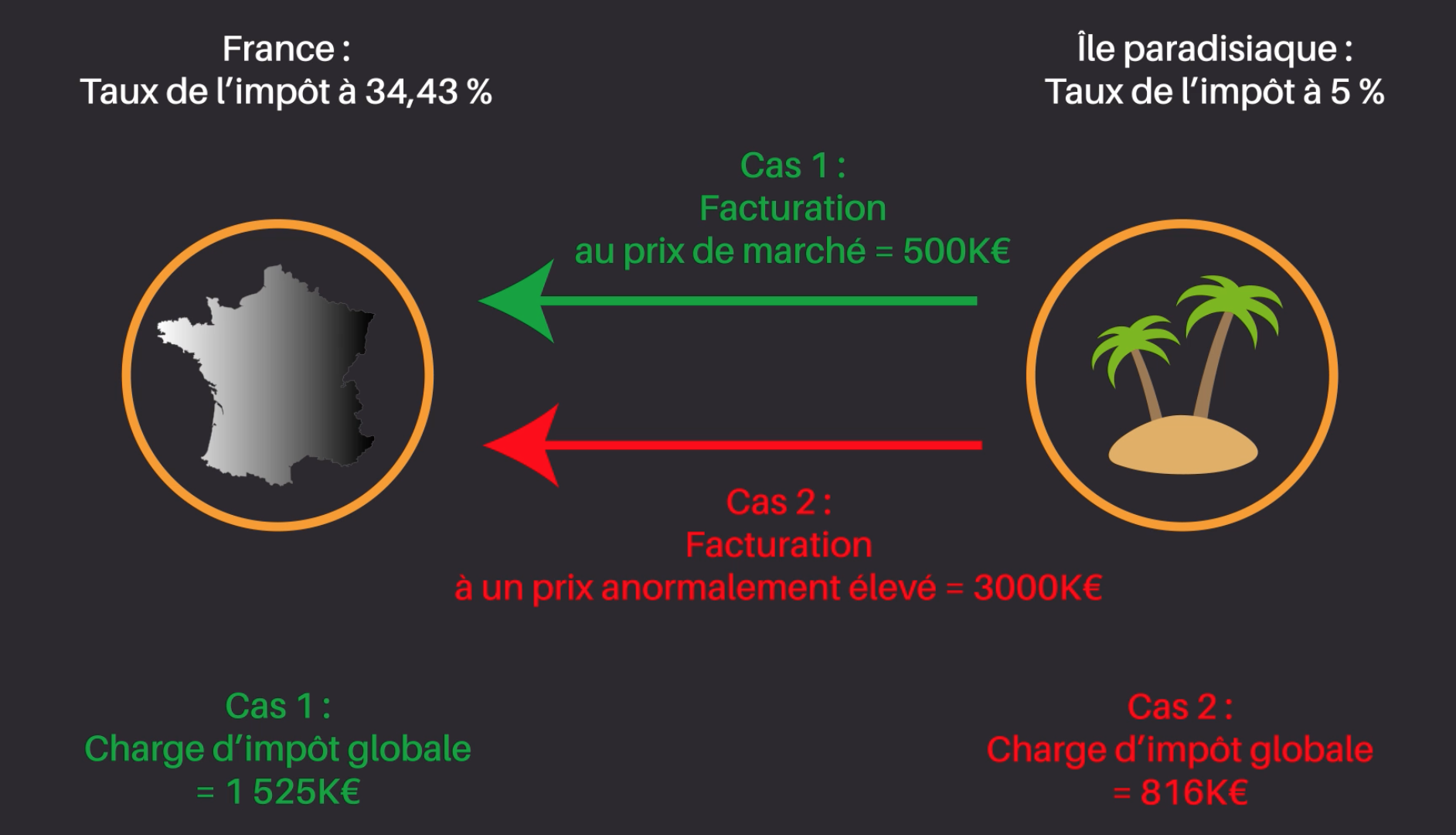

Prenons tout de suite un exemple. La filiale B, située dans une île paradisiaque où le taux d’imposition à l’impôt sur les sociétés (IS) est de 5 %, facture une prestation de services à la société A, située en France ou le taux d’imposition à l’IS est de 33,33 %.

Dans le cas 1, elle facture 500 000 €, le prix de marché. Dans le cas 2, elle facture 3 000 000 €, un prix anormalement élevé. Quelles sont les conséquences sur le montant d’impôt ?

Voici deux tableaux qui détaillent le calcul de l’IS dans le cas 1 (facturation au prix de marché) et dans le cas 2 (facturation à un prix anormalement élevé).

Premier cas :

en k€ | France (IS au taux de 33,33 %) | Ile paradisiaque (IS au taux de 5 %) |

Produits de l'entreprise | 10 000 (par hypothèse) | 500 (opération de l'exemple) |

Charges de l'entreprise | 5 000 (par hypothèse, avant l'opération) + 500 (opération) | 0 (par hypothèse) |

Résultat fiscal | 10 000 - 5 500 = 4 500 | 500 |

IS dans le pays concerné | 4 500 * 33,33 % = 1 500 | 500 * 5 % = 25 |

Dans ce cas, l'impôt sur les sociétés payé par l'entreprise au niveau mondial est de 1 525 k€.

Deuxième cas :

en k€ | France (IS au taux de 33,33 %) | Ile paradisiaque (IS au taux de 5 %) |

Produits de l'entreprise | 10 000 (par hypothèse) | 3000 (opération de l'exemple) |

Charges de l'entreprise | 5 000 (par hypothèse, avant l'opération) + 3 000 (opération) | 0 (par hypothèse) |

Résultat fiscal | 10 000 - 8 000 = 2 000 | 3 000 |

IS dans le pays concerné | 2 000 * 33,33 % = 666 | 3 000 * 5 % = 150 |

Dans ce cas, l'impôt sur les sociétés payé par l'entreprise au niveau mondial est de 816 k€.

Dans le cas 2, l’entreprise a réalisé une économie globale d’impôts de 709 k€ (1 525 – 816). En effet, l’opération a eu pour incidence un transfert de bénéfices vers un pays à fiscalité privilégiée… La France subit quant à elle un manque à gagner de 834 k€ (1 500 – 666).

Pour se prémunir des pertes de recettes fiscales liées aux transferts de bénéfices à l’étranger, les États vérifient que les entreprises qui sont localisées sur leur territoire et qui commercent avec d’autres entreprises du groupe localisées à l’étranger facturent et se font facturer au juste prix. Dans le cas inverse, l’administration fiscale considère qu’il y a « transfert indirect de bénéfices ».

Ainsi, si l’administration fiscale considère qu’une entreprise a opéré un transfert indirect de bénéfices à l’étranger, elle pourra recalculer le résultat fiscal de l’entreprise en réintégrant le manque à gagner (par exemple, vente sans marge) ou en rejetant, totalement ou partiellement, la déduction de la charge excessive (par exemple, achat à un prix anormalement élevé).

Par exemple, votre entreprise a réalisé une prestation au bénéfice d’une société du groupe établie en Espagne pour un montant de 500 000 €. Par hypothèse, le prix de marché est de 1 000 000 €.

Si, à la suite d’un contrôle fiscal, l’administration fiscale considère qu’il y a eu un transfert indirect de bénéfices à l’étranger, elle pourra corriger votre résultat fiscal et réintégrer la différence entre le prix pratiqué (anormalement faible) et le prix de marché.

En l’occurrence, elle majorera le résultat fiscal à hauteur de 500 000 € (1 000 000 – 500 000). Au taux de l’impôt sur les sociétés en France à 33,33 %, il en résultera un montant d’impôt sur les sociétés à payer en plus de 166 650 €.

Vous allez voir dans le deuxième chapitre comment satisfaire à ces deux obligations !