Décryptez les différents prêts effectués par la banque

Nous allons nous focaliser dans ce chapitre sur ce que l’on va mettre la première boîte : les sorties. Une banque exerce donc son métier en sortant de l’argent de ses comptes.

Que fait-elle de cet argent ?

Essayez de penser à quoi ces sommes vont servir. Imaginez quels types d’opérations les banques vont faire lorsqu’elle sortent de l’argent.

Vous vous dites probablement qu’elles vont sortir de l’argent pour prêter à différents acteurs et vous avez raison ! :) Regardons ensemble quels sont ces acteurs.

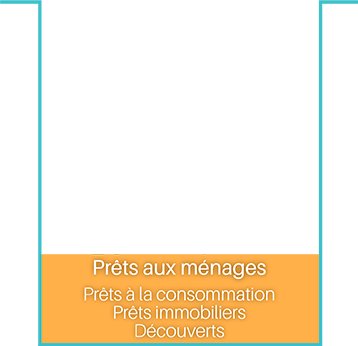

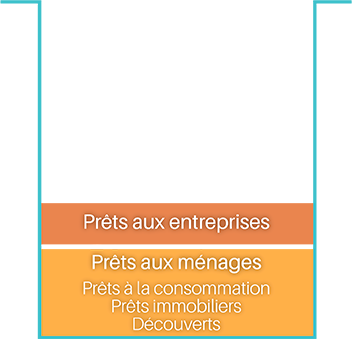

Les ménages

Les premiers emprunteurs qui vous viennent en tête sont probablement les ménages, gros consommateurs de crédits. Ils sont à l’origine de trois grandes typologies de prêts :

Des prêts à la consommation (pour acquérir une voiture, de l’electroménager…)

Des prêts immobiliers (pour acheter un bien immobilier)

Des découverts (autorisés ou pas) en cas de besoins ponctuels d’argent

Et ce ne sont pas les seuls à avoir besoin d'emprunter de l'argent.

Les entreprises

Les entreprises également sont des grandes consommatrices de crédits mais les différentes catégories de crédit sont beaucoup plus importantes. On citera par exemple :

Des prêts de trésorerie

Des prêts d’équipement

Des financements exports

Des avances sur factures (escompte, affacturage, loi dailly)

Des lettres de crédit

Etc….

Les autres banques

Les entreprises et les ménages ne sont pas les seuls consommateurs de financements. Les banques se prêtent également entre elles au sein ce que l’on le marché interbancaire.

Ce marché particulier a vu les volumes échangés diminuer fortement suite à la faillite de la banque américaine Lehman Brothers. Les banques ont en effet bien intégré depuis cet événement qu’une banque systémique (c’est à dire que sa faillite puisse entraîner celle d’autres établissements puis un écroulement général du secteur bancaire) a aussi des chances de faire faillite….

Les collectivités

Les prêts au secteur public font également partie des sorties des bilans de banque.

Donc, lorsque l’on parle de prêts au secteur public, on pense plutôt aux collectivités locales (régions, département, mairies ou autres ) qui peuvent elles aussi émettre des titres (pour celles qui ont des besoins importants) mais empruntent également auprès des banques.

Si on ajoute les prêts au secteur associatif, on commence à avoir une bonne idée de ce que sont les différentes façons de prêter de l’argent.

En résumé

Il existe différents types de prêts proposés par les banques :

Pour les ménages :

prêt à la consommation

prêt immobilier

découverts autorisés

Pour les entreprises :

prêt trésorerie

prêt d'équipement

Les banques se prêtent entre elles, c'est ce qu'on appelle le marché interbancaire.

Les prêts au secteur public sont plutôt vers les collectivités.

Les prêts sont-ils la seule façon pour une banque d’exercer son métier ? Voyons ensemble la réponse, au chapitre suivant !