Découvrez les ressources empruntées sur les marchés financiers

Emprunter sur les marchés financiers

Cette troisième source de financement est également très importante pour les banques. Certains établissements, privés de dépôts, sont même dépendants de leur capacité à aller chercher de la liquidité sur les marchés pour exercer leur activité de prêteur.

De nombreuses possibilités s’offrent aux banques pour aller chercher leur liquidités sur les marchés. Elles peuvent aller emprunter à courtterme, à moyenterme ou à longterme. Avec chaque type de durée les banques utilisent des outils spécifiques dont nous allons parler.

A court terme : opérations généralement à moins d’un an

Les banques peuvent aller emprunter aux autres établissements bancaires sur ce que l’on appelle le marché “interbancaire”. Ces emprunts se font soit sans garantie spécifique, on appelle ces opérations des emprunts “en blanc”, soit contre garantie, en finance, le terme adéquat est plutôt le collatéral et ce collatéral est offert la plupart du temps sous forme de titres. Dans ce second cas, on parlera de prêts “sécurisés”.

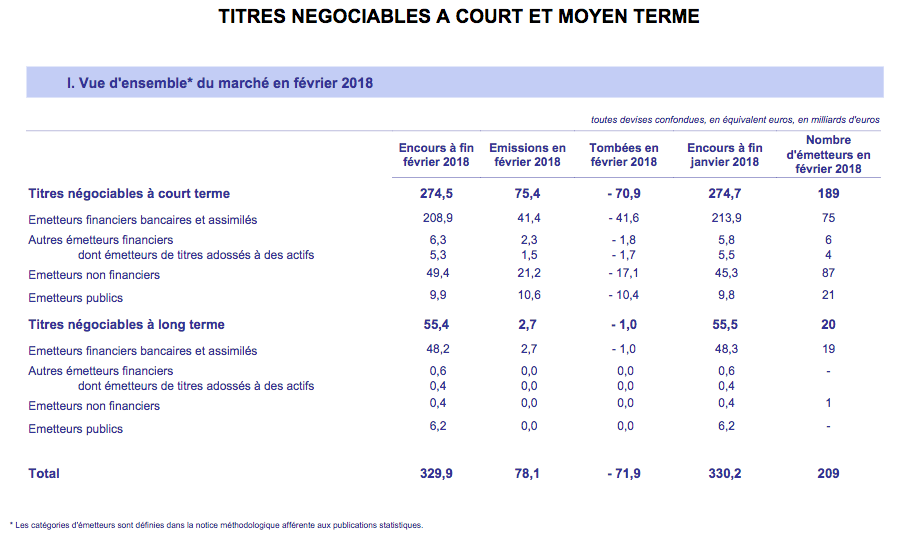

Elles peuvent également émettre des reconnaissances de dettes qu’elles donnent en échange de liquidités. On appelle ce type de titre des NEU CP pour Negociable European Commercial Paper.

Elles peuvent également réaliser des opérations de pensions livrées. On parlera également beaucoup plus fréquemment de “repo”.Ce terme vient de “Sale and Repurchase Agreement” et désigne une double opération dans laquelle une banque recherchant de la liquidité s’adresse à un autre opérateur en lui proposant de lui vendre un titre au prix en cours et de lui racheter dans le futur à un prix fixé le jour de la mise en place de l’opération. La différence de prix entre les deux est clairement l’équivalent d’un taux d’intérêt.

L’ensemble des opérations que les banques réalisent à court terme est constitutif en partie de ce que l’on appelle le marché monétaire. C’est le marché global des ressources courtes à disposition de l’ensemble des acteurs des marchés financiers.

A moyen terme : opération généralement d’une durée de deux à 7 ans

A l’image de ce qu’elles peuvent émettre à court terme, les banques peuvent également émettre des reconnaissances de dettes à moyen terme. On appelle ces titres les Negociable European Medium Term Notes ou NEU MTN qui sont également souscrits par des investisseurs en échange de liquidités.

Elles peuvent aussi émettre des Euro Medium Term Notes (EMTN). Ces programmes d’émission sont également proposés sur des durées moyennes et permettent de choisir de manière beaucoup plus souples les rémunérations proposées aux investisseurs en offrant par exemple d’autre chose que des taux d’intérêt.

A plus long terme : au-delà de 5 ans

A plus long terme enfin, les banques peuvent émettre des obligations. On considère que le marché obligataire commence à partir de 5 ans.

Ce marché est un peu plus contraignant que celui des EMTN par exemple car à chaque émission, les banques doivent respecter les règles d’un appel public à l’épargne et toutes les contraintes réglementaires y attenant. Elles sont entre autre amenées à choisir des chefs de file et à assurer des Road Show de présentation.

Vous l’imaginez, ce mode de financement permet d’avoir accès aux ressources très longues qui sont importantes pour tous les établissements bancaires impliqués notamment dans l’octroi de prêts immobiliers. En effet, lorsque l’on prête de l’argent à 20 ou 25 ans, on ne peut pas prendre le risque d’emprunter tout à moins d’un an. Nous en reparlerons lorsque nous aborderons le risque de liquidité.

En résumé

Différentes possibilités s'offrent aux banquiers pour aller chercher des liquidités sur les marchés : elles peuvent emprunter à court terme, moyen terme ou long terme.

À court terme (moins d'un an) : c'est ce qu'on appelle le marché interbancaire. L'ensemble des opérations que les banques réalisent à court terme est constitutif de ce que l'on appelle le marché monétaire.

À moyen terme (2 à 7 ans) : on appelle ces titres les Negociable European Medium Term Notes.

À long terme (+ de 5 ans) : les banques peuvent émettre des obligations. Ce marché est plus contraignant. Les banques doivent entre autres respecter les règles d'un appel public à l'épargne.

Vous savez maintenant quelles sont les ressources pour les emprunts sur le marché financier. Dans le chapitre suivant, vous saurez comment la banque centrale finance les banques de manière générale.