Appréhendez les risques que doit prendre une banque pour pouvoir gagner sa vie

Pour gagner sa vie, la banque prend un certain nombre de risques. Il va falloir estimer ce que ces risques peuvent coûter à l’établissement dans le futur et mettre de l’argent de côté pour y faire face. C’est ce qu’on appelle le coût du risque.

Et des risques, il y en a bien plus que vous ne pourriez l’imaginer ! On peut même en mettre 5 en évidence. Prenez un instant le costume d’un banquier et imaginez que vous dirigiez la banque TYPHON.

Les différents risques encourus

Le risque de contrepartie

A partir du moment où votre banque prête de l’argent à sa clientèle, vous êtes face à ce premier risque.

En effet, que se passerait-il si les contreparties c’est-à-dire vos clients n’étaient pas à la hauteur et commençaient à ne pas vous rembourser ?

Le risque de taux

Par ailleurs, imaginons que vous avez accordé de nombreux crédits à taux fixe sur des durées très longues et vous avez emprunté sur les marchés à trois mois pour vous refinancer. Il faudra donc que tous les trois mois, vous reveniez solliciter les investisseurs.

En effet, si les taux remontent et que vous empruntez tous les trois mois à des taux de plus en plus chers, vous risquez très vite de perdre de l’argent.

Le risque de liquidité

Que se passerait-il également si vous ne trouvez aucun investisseur sur les marchés pour vous prêter de l’argent ?

Le risque de marché

Vous avez également investi dans un portefeuille de produits financiers investis sur les marchés et acheté des titres en USD.

Que se passerait-il si le dollar américain perdait de la valeur ?

Le risque opérationnel

Finalement, vous vous êtes installés en bord de Seine et votre salle de sauvegarde informatique se situe au rez-de-chaussée.

Que se passerait-il si la Seine venait à déborder ?

C’est le cinquième risque que vous courez. C’est un risque accidentel et il fait partie de la catégorie des risques opérationnels.

Quelques exemples de prises de risque

Le coût du risque et le risque de contrepartie : Banco Popular - Eté 2017

A l’été 2017, Banco Popular (banque espagnole) fait face à un besoin de provisionnement pour créances douteuses d’un montant de 7 milliards. La banque est incapable de trouver cette somme et fait appel au processus de résolution Européenne.

L’Europe décide de sauver la banque en la faisant reprendre pour un euro symbolique en annulant tout simplement une partie des dettes de l’établissement (procédure de sauvetage de bail-in par ponction du cash nécessaire à l’intérieur de la banque).

Le poste “coût du risque” aurait donc pu amener cet établissement à la faillite.

Le coût du risque et le risque juridique : Deutsche Bank - 2015 et 2016

En 2015, la Deutsche Bank doit faire face à de très nombreux procès liés à des sujets réglementaires. Elle est mise en cause dans de nombreux procès notamment sur la manipulation des libors, des euribors ou des fixings de change. Elle dégage en 2015 un EBE de l’ordre de 5 milliards d’euros mais doit passer plus de 12 milliards de provisions pour risques juridiques. Le résultat est donc négatif (7 milliards) et le report à nouveau également.

En 2016, la banque continue à provisionner et ses résultats sont de nouveau négatifs pour plus d’un milliard d’euros. Ménacée quant au respect de ses ratios Bâlois, la banque mène en mars 2017 une augmentation de capital géante de 8 milliards d’euros. Assez logique finalement !

Le coût du risque a donc coûté deux années de pertes à l’une des plus grandes banques européennes.

L'importance des dotations nettes

Maintenant, imaginez que les évènements suivants se produisent à plus ou moins brève échéance :

les taux d’intérêt à court terme remontent très vite ;

le dollar américain s’écroule alors que vous détenez beaucoup de titres libellés en Dollars,

et des rumeurs sur les pertes latentes vous ferment la porte des marchés financiers.

Sur nos 5 risques, 3 s’avèrent latents :

Le risque de marché : le dollar baisse et la valeur des titres détenus également.

Le risque de taux : les taux remontent rapidement.

Et enfin, le risque de liquidité : si vous perdez la possibilité d’aller emprunter sur les marchés financiers.

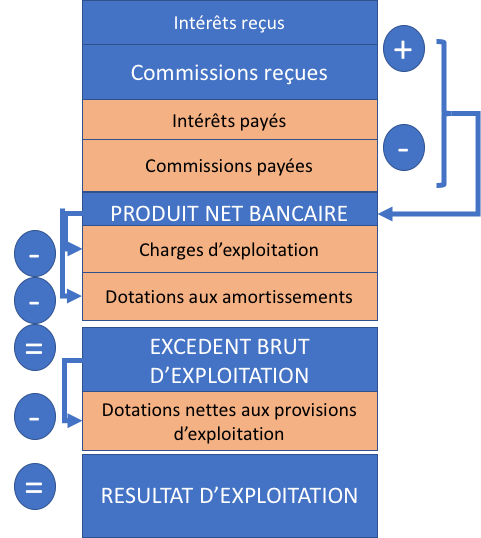

Si ces risques se matérialisent,vous allez perdre beaucoup d’argent dans le futur. Il faut le provisionner dans la mesure du possible. C’est ce que l’on appelle les dotations nettes pour provisions d’exploitation ou coût du risque.

On peut alors continuer à compléter notre compte de résultat en prenant en compte l’impact de ces risques. On minore donc l’Excédent Brut d’Exploitation par ce coût du risque pour arriver au Résultat d’Exploitation, aussi appelé par son diminutif, le REX.

En résumé

La banque doit prendre certains risques pour gagner sa vie.

Le coût du risque va représenter l'ensemble des coûts inhérents aux risques qu'ils soient de change, de défaillance, de contrepartie, etc.

Les banques doivent provisionner, c'est ce qu'on appelle les dotations nettes.

Que faire avec ce résultat d'exploitation ? C'est ce que nous allons voir dans le prochain et dernier chapitre de ce cours.