Définissez le résultat et comprenez son affectation

Le résultat net

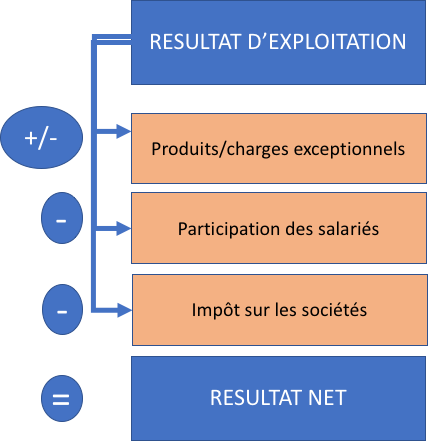

Une fois le Résultat d’exploitation défini, il faut retirer : ce sera en charges ; ou ajouter : ce sera en produits, des éléments exceptionnels. La participation éventuelle distribuée aux salariés est prélevée à ce moment là et l’impôt est acquitté en cas de résultats positifs bien sûr.

On arrive alors au résultat net. Ce résultat qui est ce qui reste dans les mains de la banque (et donc de ses actionnaires) une fois l’ensemble des charges actuelles, estimées et exceptionnelles retirées.

C’est ce que la banque a gagné tout au long de son année d’exploitation.

Maintenant, à qui appartient cet argent ? Qui a mis de l’argent dans l’aventure menée par cet établissement ? Qui a pris le risque de perdre cet argent ?

Les actionnaires, bien sûr !

Ils vont être interrogés lors de l’Assemblée Générale Ordinaire que la banque organise chaque année. Des décisions y seront prises et notamment celle de savoir comment le résultat sera affecté.

Comme ce montant appartient aux actionnaires, il vient compléter l’argent de ces derniers déjà investi dans la banque dans le poste de “fonds propres durs” ou CET1 dont nous avons déjà parlé. Il apparaîtra dans le poste “Réserves”.

Et en cas de déficit ?

Maintenant, souvenez-vous de ce que nous avons dit un peu plus haut. Nous avons parlé de résultats positifs.

Cela veut donc dire qu’une banque peut perdre de l’argent et avoir des résultats négatifs ?

Oui, et vous savez dorénavant comment une banque peut perdre de l’argent.

Elle peut bien sûr perdre de l’argent si ses charges d’exploitation sont supérieures au PNB .

Elle peut également perdre de l’argent si elle a pris des risques qui risquent de lui coûter beaucoup d’argent dans le futur. Souvenez-vous, c’est le poste “coût du risque”.

Lorsqu’une banque perd de l'argent, ce n’est pas seulement sa réputation et ses actionnaires qui sont mis à mal, c’est aussi ses capacités à respecter les ratios de solvabilité, tecommandés par le fameux comité de Bâle). Cette capacité est assurée en grande partie par le CET1. Nous aborderons ces points en détail dans notre cours sur le comité de Bâle.

Vous voyez, une banque ne peut pas uniquement perdre de l’argent parce qu’elle a prêté à des contreparties qui s’avèrent non solvables alors que c’est surement le risque qui vient le premier en tête lorsque l’on parle des risques courus par un établissement de crédit.

Certaines banques, afin de maximiser leurs gains, augmentent le taux d'intérêt et/ou frais de dossier, en cas d'assurance externe. Cela devient de plus en plus courant du fait de taux d'emprunt très bas qui impacte fortement les résultats des banques.

Bilan de banque VS compte de résultat

De nombreuses personnes confondent un bilan avec un compte de résultat.

Vous venez de voir que ces deux éléments clés de la comptabilité bancaire ne donnent pas les mêmes informations. Au risque de nous répéter, un bilan bancaire explique comment une banque fait son métier alors que le compte de résultat explique comment une banque gagne de l’argent (et évite d’en perdre).

Du coup, lorsque l’on parle de prêt immobilier par exemple, dans quel outil doit-on retrouver les encours prêtés ?

Dans le bilan bien sûr puisque prêter de l’argent fait partie des activités d’une banque.

Par contre, les intérêts versés par les clients se retrouveront dans le compte de résultat et vous l’aurez deviné dans le PNB. Logique car c’est avec les intérêts reçus qu’une banque gagne (en partie) sa vie.

De manière analogue, on retrouve les salaires versés dans le compte de résultat tout comme les dividendes reçus sur les investissements réalisés.

Dans le bilan, on enregistre le montants des actions achetées et non pas le flux dégagés par ces investissements (dividendes). Tout ceci est d’une logique absolue !

En résumé

Le bilan montre l'ensemble des gains et des charges d'exploitation (charge de structure, salaire, etc)..

Le résultat net permet de montrer ce qu'une banque a gagné tout au long de son compte d'exploitation.

Le compte de résultat va montrer comment la banque gagne de l'argent.

Vous avez terminé ce cours, félicitations ! Vous savez maintenant tout du fonctionnement des banques et comment les crédits sont réalisés. Avant de partir, testez vos connaissances avec ce quiz.