Gérez les stocks

Dans cette deuxième partie, vous allez comprendre pourquoi ce service passionnant est dans une dynamique perpétuelle. Vous êtes comme un chef d’orchestre. Vous gérez et planifiez vos approvisionnements, vos stocks, vos ressources humaines et vos machines. Bien sûr, votre vision semble être à court terme puisque vous devez livrer vos clients sous peu en respectant la qualité et la quantité demandée. Mais vous avez aussi des objectifs ambitieux de réduction des coûts et là vous vous tournez vers le long terme !

Je vous donnerai les outils pour rendre votre équipe performante, fière de remplir ses missions et de fidéliser ses clients. Vous-même, vous entrerez dans la catégorie des décideurs de stratégies ambitieuses.

Évaluez le coût des stocks

Pourquoi les stocks pèsent-ils sur la trésorerie d’une entreprise ?

Prenez le cas d’une entreprise A possédant un stock de 10 et une entreprise B possédant un stock de 100. Les deux entreprises sont identiques et font le même chiffre d’affaires. Cependant, la concurrence est en défaveur de B qui est dans l’incapacité de dégager 90 en trésorerie pour sa production, puisqu’ils constituent son stock.

L’entreprise A, en revanche possède 90 disponibles pour investir dans un moyen de production qui lui offrira un taux de rentabilité annuelle “t”. Ce taux correspond à la rentabilité des capitaux investis. Elle peut aussi le placer sur les marchés financiers plutôt que dans son atelier. En contrepartie, le taux “t” correspond, pour l’entreprise B, au taux de possession de stock. Chaque année, elle perd t % de la valeur de son surstock par rapport à A.

Coût de possession de stock : CP

De cette analyse, on en déduit naturellement que la possession de stocks a un coût autre que le coût d’achat de ce stock.

Il est composé de :

Coût de rémunération des capitaux investis (explications ci-dessus).

Coût de magasinage : salaires, loyer, assurance, manutention, informatique, pertes, vols…

Coût de stock de sécurité : comme son nom l’indique, ce stock est à maintenir constant toute l’année.

Coût d’obsolescence : articles périmés.

Le coût de possession peut atteindre 12 à 30 % de la valeur du stock moyen.

Coût de lancement de commande : CL

Il s’agit de rémunérer le cycle d’approvisionnement des articles :

Salaires des acheteurs et réceptionnistes.

Temps passé en réception et contrôle des articles.

Le coût de passation représentent 1 à 2 % du montant des commandes.

Coût d’achat : Ca

C’est un coût fixe qui ne dépend pas ou peu (cas des ristournes sur quantité) des modes d’approvisionnement.

Coût total annuel de stock

Coût total d’un stock = Coût de possession + Coût de lancement + Coût d’achat ; CT = CP + CL + Ca

Ces 3 coûts sont calculés sur l’année.

Exemple chiffré

Consommation annuelle : N = 600

Coût de lancement d'une commande : Cl = 100 €

Quantité achetée à chaque commande : q = 150 pièces

Taux de possession : t = 20 % (intègre tous les taux vus ci-dessus)

Prix d'achat pièce : a = 25 €

Coût de possession CP :

Il s’agit de la possession du stock moyen. Si l’acheteur commande régulièrement q = 150 pièces, le stock moyen est de q/2 = 75 pièces. CP = (q/2) x a x t = 75 x 25 x 0,20 = 375 €

Coût de lancement annuel de commande CL :

Il dépend du nombre de commandes de 150 pièces. Sachant que l’on consomme 600 pièces dans l’année, le nombre de commandes est : N/q = 600/ 150 = 4 commandes/an.

CL = (N / q) x Cl = 400 €

Coût total du stock par an CT :

CT = CP + CL + (a x N) = 375 + 400 + (25 x 600) = 15 775 €

Avec CP + CL = 800 €, soit 5 % du coût d’achat.

Nous allons voir comment minimiser ces 2 frais de stock CP et CL.

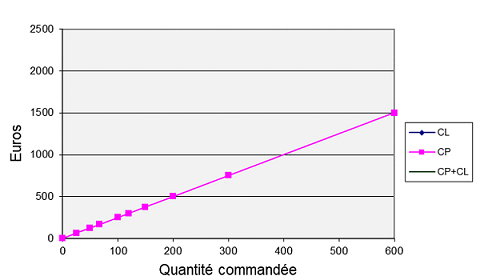

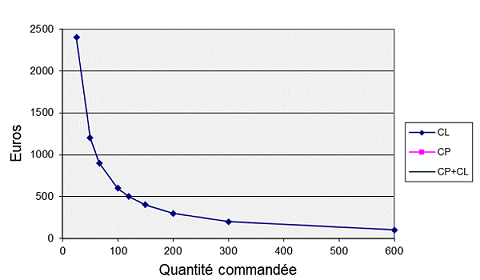

Variation de CP et CL en fonction de la quantité commandée q

Si vous commandez par grandes quantités, exemple 600 pièces, CP = (600/2) x 25 x 0,20 = 1 500 €.

Le coût de possession CP augmente linéairement, puisque CP = (q/2) x a x t. On obtient une droite CP = f(q).

En revanche avec un besoin annuel de 600 pièces, comme vous n’avez passé qu’une commande dans l’année, vos coûts de lancement sont faibles. Ils sont inversement proportionnels à la quantité commandée puisque CL = (N/q) x Cl.

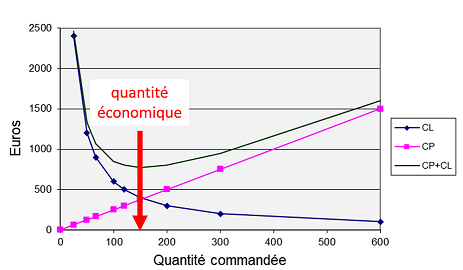

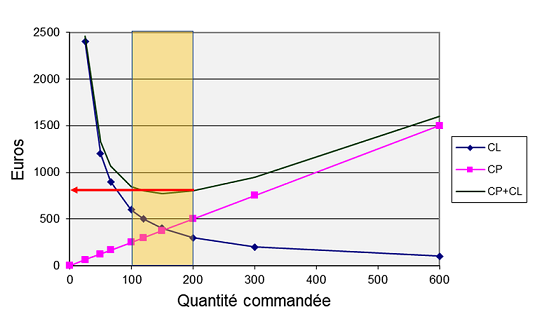

Vous constatez que ces 2 coûts varient en sens inverse donc il existe une quantité commandée optimale. Celle qui correspond à l’intersection des 2 courbes. Vous l’observez en traçant la somme des coûts annexes CP + CL. Le minimum est à q = 155 pièces.

Ce minimum est simple à calculer, soit en cherchant la valeur de la variable q pour laquelle la dérivée de CP + CL s’annule (c’est l'extremum de la courbe CP + CL), soit en calculant l’abscisse du point d’intersection des courbes CP et CL. Le résultat est :

Quantité dite économique :

Optez pour l’approvisionnement à quantité fixe

Vous avez le choix entre 2 méthodes d’approvisionnement.

Commander une quantité fixe à une fréquence variable en fonction de la consommation.

Commander une quantité variable à période fixe.

Dans ce chapitre, nous allons détailler l’approvisionnement à quantité fixe, qui est la méthode la plus classique.

Appliquez cette méthode pour les articles A qui doivent être suivis avec attention. La quantité fixe la plus économique, nous venons de le voir, est donnée par la formule de Wilson.

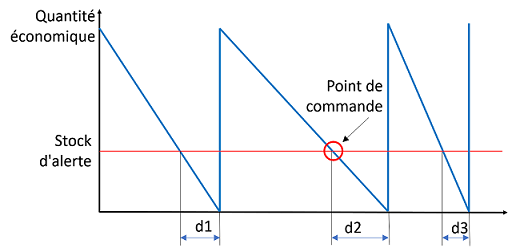

L’approvisionnement en quantité fixe a cette allure :

La quantité qe est livrée à chaque commande. Elle est consommée et doit être commandée quand on atteint le stock mini ou stock d’alerte. À partir de ce point de commande, la quantité restante doit assurer la consommation pendant le délai “d” d’approvisionnement du fournisseur.

Or, la consommation peut varier en fonction des besoins de la production. Dans ce cas, les conséquences sont les suivantes :

à la période 1, la livraison arrive à temps : pas de conséquences ;

à la période 2, d2 > d1, la livraison parvient avant la consommation totale du stock : pas de conséquences ;

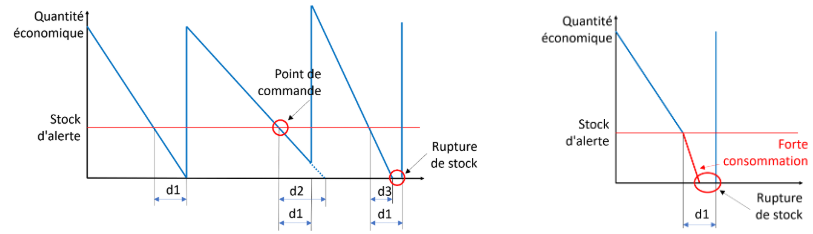

à la période 3, d3 < d1, la livraison parvient après avoir tout consommé. Le phénomène est le même si la consommation augmente brusquement après le point de commande. Il y a une rupture de stock. Ce qui peut déclencher de graves dommages en production.

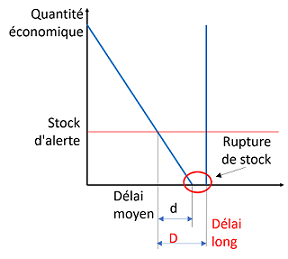

De même, dans le cas où la livraison est retardée, les conséquences sont les suivantes :

La livraison arrive trop tard. Il y a rupture de stock.

Bilan :

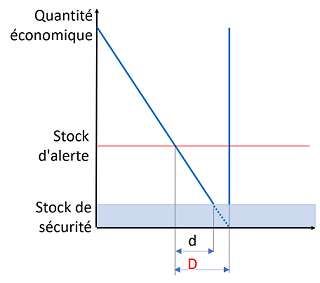

Il y a deux risques de rupture de stock : consommation supérieure à la moyenne, délai supérieur à la moyenne. La solution est de recourir à un stock de sécurité. Nous en parlerons au paragraphe suivant “Optimisez vos stocks”.

Le stock d’alerte Sa au point de commande doit donc tenir compte du stock de sécurité Ss.