Managez les ressources de production de la commande à la livraison

La supply chain constitue l’ensemble des opérations comprises de l’approvisionnement à la livraison, incluant les retours. Pour gérer l’intégralité des flux, physiques, d’information, financiers et des retours, une organisation structurée est inévitable. Je vous propose de développer ces points dans ce chapitre.

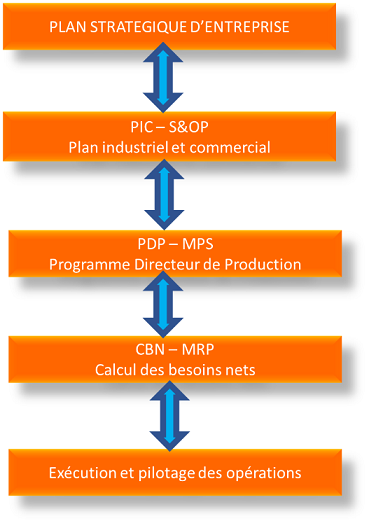

Utilisez un système intégré de gestion MRP2

Le MRP pour “Manufacturing Resource Planning” ou “Management des Ressources de Production” est une technique datant des année 60, et développée dans les année 80 par Olivier Wright, permettant de déterminer le nombre de composants nécessaires à la fabrication ou la transformation de la demande prévisionnelle, que l’on peut caractériser de flux poussé.

Le MRP nécessite une nomenclature pour remonter des besoins client en produits finis à tout ce qui est nécessaire à la mise en production et qui nécessite un approvisionnement (composants, ensembles, sous-ensemble, etc.).

Cette méthode prend en considération uniquement la capacité de production sans limite ni restriction et ne retient pas les aléas, irritants, pouvant impacter notre organisation comme les pannes, les retards de livraison. Pour cette raison, il est impératif de créer des “buffers”, c’est-à-dire des stocks de sécurité que l’on appelle aussi des Muri (irrégularités).

Les algorithmes sont souvent complexes, c’est pourquoi il est impératif de bien cerner les priorités du management :

des stocks qui tendent vers 0 ;

des délais maîtrisés et assurés ;

des coûts réduits ;

etc.

La méthode MRP nous invite à constituer des marges de sécurité et plus particulièrement de stocks, ce qui est par conséquent très difficilement compatible avec une stratégie du “juste-à-temps” (JAT).

Avantages :

réduire les coûts de stockage ;

limiter le gaspillage ;

augmenter la qualité des produits finis.

L’appellation MRP2, ou MRP II, est une évolution du MRP1 ou MRP I, c’est-à-dire que l’on prend en considération dans le calcul, non seulement les composantes de capacité en production des machines, mais aussi la capacité de la main-d’œuvre.

Enfin, ce qui est complexe dans cette méthode, c’est que le MRP est dépendant des données collectées, saisies dans l’ERP. Moins les données seront fiables, plus le système sera complexe à manager.

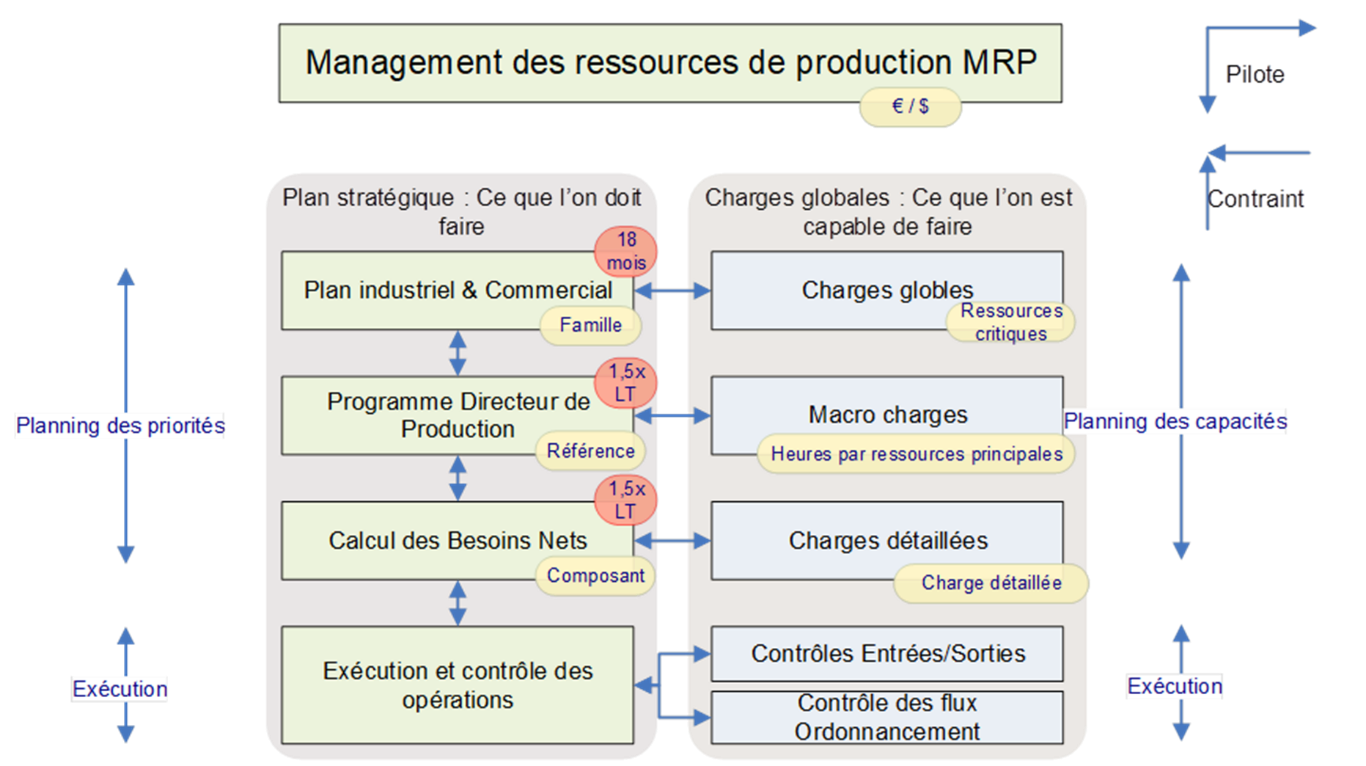

Le schéma ci-dessus met en évidence le processus de gestion de la production, avec d’un côté ce que l’entreprise doit produire en raison de la demande du marché, et de l’autre ce que nous sommes capables de produire, ou plus exactement ce que je suis capable de produire avec les ressources disponibles (humaines et matérielles) en vue de répondre à la demande. Si toutefois je dois constater un écart, quelles seront les actions mises en œuvre pour optimiser le processus de production ?

Nous mettons en évidence le rôle prépondérant du flux d’informations, nécessaire en vue de l’optimisation des ressources de production.

Classez vos articles en stock

Nous avons des outils informatiques permettant l’optimisation des performances de l’entreprise, la réduction des coûts et visant la satisfaction de nos clients. Toutefois, il est nécessaire de bien connaître et de bien maîtriser les outils d’aide à la gestion des stocks, qui bien évidemment seront repris dans nos différents systèmes informatiques d’aide à la gestion.

Les stocks sont issus du mode de gestion en flux poussé. Le principe de la planification basée sur des prévisions de la demande entraîne nécessairement des stocks de :

matières premières et composants achetés ;

en-cours de fabrication ;

produits finis.

Des stocks de sécurité sont aussi calculés pour éviter l’arrêt d’une ligne de production, en cas de défaillance de :

machine (panne) ;

personnel (absence) ;

fabrication (rebut.)

Mais aussi d’imprévus :

pic de production ;

défaut d’approvisionnement.

La codification

La première étape de gestion de stock consiste à codifier vos articles rationnellement (le principe de codification doit amener 2 personnes à trouver le même code pour un article) et selon des critères définis (un numéro ou une lettre permet d’identifier une propriété de l’article).

Nom du code | Exemple | Inconvénient | Avantage |

Code analytique ou significatif | Numéro de Sécurité sociale : chaque chiffre est significatif des caractéristiques d’une personne. | Code long | Facile à mettre en place |

Code chronologique ou séquentiel | Immatriculation des véhicules. Les articles sont enregistrés à la suite les uns des autres. | Sans rapport avec les caractéristiques de l’article. Ne permet pas d’insérer une nouvelle valeur entre deux anciennes. | Code court |

Code mixte | Code barre. Il comporte une partie significative et une séquentielle. | Nécessite l’utilisation d’un logiciel de codification et d’un outil de lecture pour le déchiffrer | Augmente la précision de l’identification de l’article |

Code à niveaux | Plan comptable français. | Parfait pour codifier une arborescence. | Chaque fois que l’on veut être plus précis, on ajoute un rang. |

Évaluez le coût des stocks

Pourquoi les stocks pèsent-ils sur la trésorerie d’une entreprise ?

Prenez le cas d’une entreprise A possédant un stock de 10, et d'une entreprise B possédant un stock de 100. Les deux entreprises sont identiques et font le même chiffre d’affaires. Cependant, la concurrence est en défaveur de B qui est dans l’incapacité de dégager 90 en trésorerie pour sa production, puisqu’ils constituent son stock. L’entreprise A, en revanche, possède 90 disponibles pour investir dans un moyen de production, qui lui offrira un taux de rentabilité annuelle “t”. Ce taux correspond à la rentabilité des capitaux investis. Elle peut aussi les placer sur les marchés financiers plutôt que dans son atelier. En contrepartie, le taux “t” correspond, pour l’entreprise B, au taux de possession de stock. Chaque année, elle perd t % de la valeur de son surstock par rapport à A.

Coût de possession de stock : CP

De cette analyse, on déduit naturellement que la possession de stocks a un coût autre que le coût d’achat de ce stock.

Il est composé de :

Coût de rémunération des capitaux investis (explications ci-dessus).

Coût de magasinage : salaires, loyer, assurance, manutention, informatique, pertes, vols…

Coût de stock de sécurité : comme son nom l’indique, ce stock est à maintenir constant toute l’année.

Coût d’obsolescence : articles périmés.

Le coût de possession peut atteindre 12 à 30 % de la valeur du stock moyen.

Coût de lancement de commande : CL

Il s’agit de rémunérer le cycle d’approvisionnement des articles :

Salaires des acheteurs et réceptionnistes.

Temps passés en réception et contrôle des articles.

Le coût de passation représente 1 à 2 % du montant des commandes.

Coût d’achat : Ca

C’est un coût fixe qui ne dépend pas ou peu (cas des ristournes sur quantité) des modes d’approvisionnement.

Coût total annuel de stock

Coût total d’un stock = Coût de possession + Coût de lancement + Coût d’achat ; CT = CP + CL + Ca. Ces 3 coûts sont calculés sur l’année. CP et CL sont variables en fonction des quantités commandées par le gestionnaire. Ce sont les frais de stock.

Exemple

Consommation annuelle : N = 600

Coût de lancement d'une commande : Cl = 100 €

Quantité achetée à chaque commande : q = 150 pièces

Taux de possession : t = 20 % (intègre tous les taux vus ci-dessus)

Prix d'achat pièce : a = 25 €

Coût de possession CP :

Il s’agit de la possession du stock moyen. Si l’acheteur commande régulièrement q = 150 pièces, le stock moyen est de q / 2 = 75 pièces.

CP = (q / 2) x a x t = 75 x 25 x 0,20 = 375 €

Coût de lancement annuel de commande CL :

Il dépend du nombre de commandes de 150 pièces. Sachant que l’on consomme 600 pièces dans l’année, le nombre de commandes est :

N / q = 600 / 150 = 4 commandes/an.

CL = (N / q) x Cl = 400 €

Coût total du stock par an CT :

CT = CP + CL + (a x N) = 375 + 400 + (25 x 600) = 15.775 €

Avec CP + CL = 800 €, soit 5 % du coût d’achat.

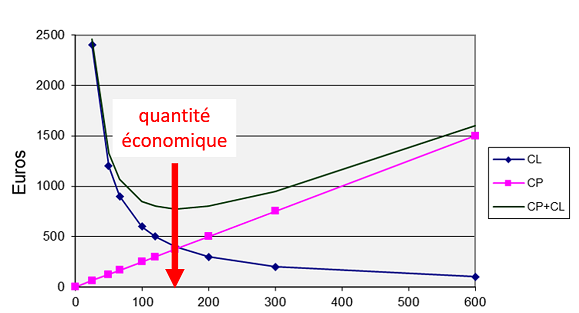

Nous allons voir comment minimiser ces 2 frais de stock CP et CL.

Variation de CP et CL en fonction de la quantité commandée q

Si vous commandez par grande quantité, exemple 600 pièces,

CP = (600 / 2) x 25 x 0,20 = 1.500 €.

Le coût de possession CP augmente linéairement, puisque

CP = (q / 2) x a x t. On obtient une droite CP = f(q) en rose sur le graphique.

En revanche avec un besoin annuel de 600 pièces, comme vous n’avez passé qu’une commande dans l’année, vos coûts de lancement sont faibles. Ils sont inversement proportionnels à la quantité commandée, puisque

CL = (N / q) x Cl. Il s’agit de la courbe bleue sur le graphique.

Vous constatez que ces 2 coûts varient en sens inverse, donc il existe une quantité commandée optimale. Celle qui correspond à l’intersection des 2 courbes. Vous l’observez en traçant la somme des coûts annexes CP + CL (en vert). Le minimum est à q = 155 pièces.

Calcul de la quantité économique

Ce minimum est simple à calculer, soit en cherchant la valeur de la variable q pour laquelle la dérivé de CP + CL s’annule (c’est l'extremum de la courbe CP + CL), soit en calculant l’abscisse du point d’intersection des courbes CP et CL. Le résultat est :

Quantité dite économique :

Optez pour l’approvisionnement à quantité variable

Vous avez le choix entre 2 méthodes d’approvisionnement.

Commander une quantité fixe à une fréquence variable en fonction de la consommation.

Commander une quantité variable à période fixe.

Appliquez la méthode d'approvisionnement à quantité variable pour les articles de faible valeur ou de type “consommable”, que l’on souhaite gérer en automatique.

L’objectif de cette méthode est de limiter la quantité en stock pour réduire les coûts de possession. Il s’agit de “recompléter” le stock existant, ou stock vif, jusqu’à un stock maxi. On parle de méthode de “recomplètement”.

Méthode : on choisit une période fixe de réapprovisionnement, et c’est la quantité commandée qui varie en fonction du stock vif à la date du calcul.

Nombre de commandes dans l’année :

On en vient donc à chercher combien de commandes sont nécessaires dans l’année.

En utilisant la formule de Wilson, on obtient :

Nombre annuel de commandes économiques “ne” :

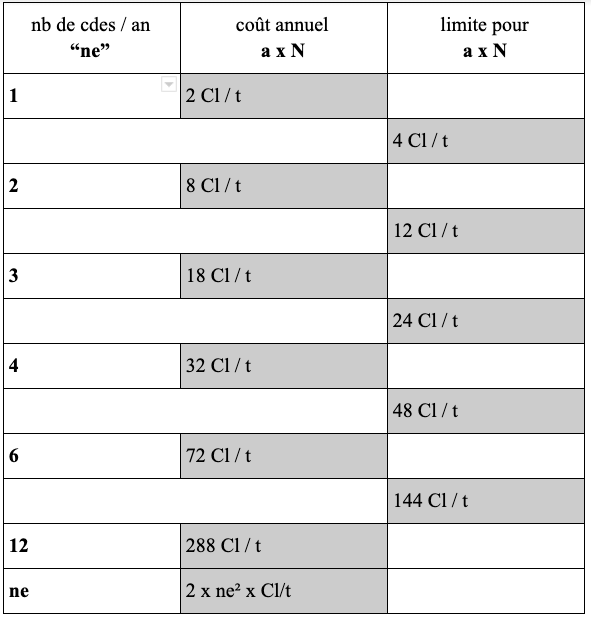

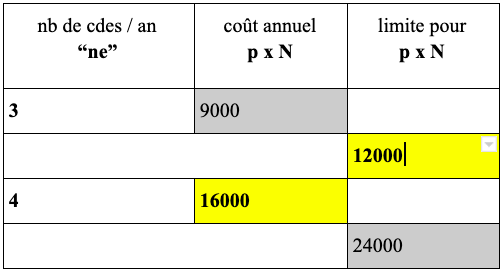

Pour simplifier la gestion des approvisionnements de pièces de faible valeur, on choisit un nombre de commandes standard : 1, 2, 3, 4, 6, 12 commandes/an. Ce qui fait une commande tous les : 12, 6, 4, 3, 2, 1 mois.

En effet, il n’est pas raisonnable d’appliquer le résultat “ne” au pied de la lettre (ex. : 4,56 mois) !

Pour s’assurer que l’on choisit le meilleur nombre d’approvisionnements annuels “ne”, on définit une limite admissible du coût d’achat annuel Ca, dans le tableau ci-dessous, au-delà de laquelle on choisit l’un ou l’autre “ne”.

consommation annuelle : N = 600 ;

Exemple avec les données précédentes :

coût de lancement d'une commande : Cl = 100 € ;

taux de possession : t = 20 % ;

prix d'achat pièce : a = 25 €.

Nombre de commandes économiques :

commandes/an, donc proche de 4.

Mais plus simplement, en informatisant le calcul dans un tableur et en automatisant le résultat, on cherche l’intervalle contenant le coût d’achat annuel : €.

Avec 12000, quantité commandée à chaque période

À chaque date fixe de réapprovisionnement, on calcule la consommation brute de la prochaine période “p”, jusqu’à la date de livraison au délai “d”. Cette quantité constitue le stock maxi que l’on souhaite ne pas dépasser. Puis on retranche à cette quantité le stock existant à la date de calcul, appelé stock vif (“Svif”), et on réserve le stock de sécurité (“Ss”).

On utilise, pour ce calcul, la quantité unitaire moyenne par unité de temps “qu” : consommation mensuelle ou hebdomadaire.

Soit : qu = N / 12 mois ou qu = N / 52 sem.

Le coût d’achat se situe entre la limite et le seuil de 4 commandes par an.

€ et : €

Puisque : 12.000 < Ca = 15.000 < 16.000, on choisit de passer 4 commandes/an.

Donc la période de réapprovisionnement est : p = 3 mois.

Quantité à commander à chaque période :

Le premier membre est la quantité de stock visée. Le deuxième membre est la quantité existante.

Exemple avec les données précédentes :

consommation annuelle : N = 600 ;

nombre de commandes : 4 cdes/an ;

période de réapprovisionnement : p = 3 mois ;

délai d’approvisionnement : d = 1 mois ;

stock de sécurité : Ss = 0.

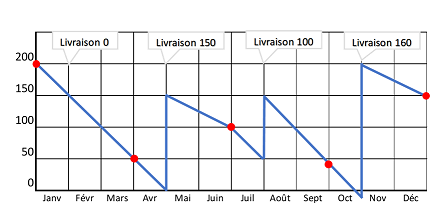

Les stocks vifs aux dates de réapprovisionnement sont les suivants :

Date de réappro. | 1er janvier | 1er avril | 1er juillet | 1er octobre | 1er janvier |

Stock vif | 200 | 50 | 100 | 40 | 100 |

Calcul des quantités approvisionnées :

La quantité est constante : ; c’est le stock maxi visé.

Pour janvier, la quantité de recomplètement est :

Date de réappro. | 1er janvier | 1er avril | 1er juillet | 1er octobre | 1er janvier |

Stock vif | 200 | 50 | 100 | 40 | 100 |

Quantité à commander | 0 | 150 | 100 | 160 | 100 |

On constate que cette méthode joue bien son rôle de limitation des stocks, mais qu’elle n’évite pas les ruptures de stock, comme en octobre.

En effet, le Svif au 1er octobre = 40. Si la consommation en octobre est dans la moyenne à 50, le 1er novembre nous avons : Svif = -10.

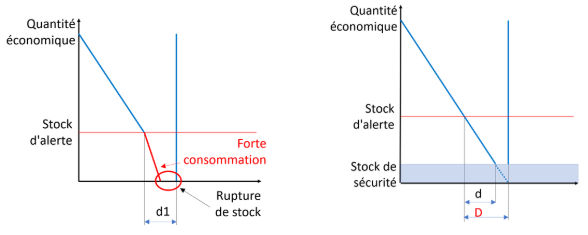

Optimisez vos stocks de sécurité

Stock de sécurité optimisé

Les ruptures de stock sont très coûteuses à court terme : recherche de solutions alternatives dans l’urgence, retard de livraison, perte de commande, voire de clients.

Les risques de rupture sont :

consommation supérieure pendant le délai d’approvisionnement ;

et/ou délai d’approvisionnement supérieur à la normale.

Consommation supérieure à la normale (à gauche), délai supérieur à la normale couvert par un stock de sécurité (à droite).

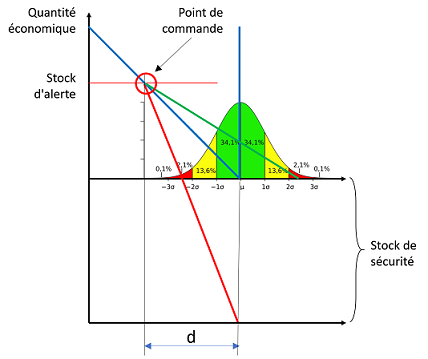

Les consommations comme les délais varient selon une loi Normale. Ce qui nous intéresse, ce sont les valeurs extrêmes maximales.

Explications

Dans le cas d’une consommation moyenne (droite bleue) après le point de commande et si la livraison parvient après un délai moyen : tout va bien.

Dans le cas d’une forte consommation après le point de commande (droite rouge), le stock est vite épuisé. Par conséquent, il y a une rupture de stock jusqu’à la livraison.

Ce cas présente une faible probabilité : 2,1 % entre – 2 et – 3 .

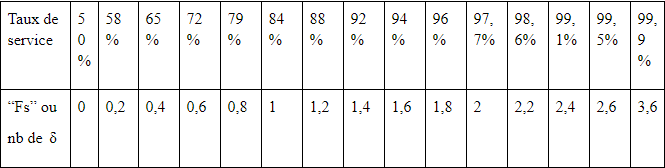

Pour établir au mieux son stock de sécurité, il faut définir une probabilité acceptable de rupture de stock : c’est le nombre de que l’on choisit, c’est-à-dire le facteur de service Fs (voir le tableau ci-dessous).

Méthode

Relevez les consommations hebdomadaires sur un an (minimum 50 valeurs).

Calculez l’étendue des consommations : R = maxi – mini.

Calculez l’écart type δ=i=1i=nXi-m2÷N, ou utilisez la formule approchée : δ=R÷6.

Calculez l’écart type "δd” des consommations pendant le délai d’approvisionnement “d” : δd=δ (attention ! les unités de temps doivent être les mêmes).

Choisissez le facteur de service “Fs” acceptable dans le tableau ci-dessous, issu de la table de probabilité de la loi Normale.

Calculez le stock de sécurité : Ss = Fs ×δd = Fs × δ

Exercice d’application

Consommation annuelle : N = 1.560 pièces

Coût de lancement d'une commande : Cl = 100 €

Taux de possession : t = 10 %

Prix d'achat pièce : a = 50 €

Délai d’approvisionnement : d = 2 semaines (une quinzaine)

Consommation maxi : 39 pièces/semaine

Consommation mini : 21 pièces/semaine

Écart type pendant une semaine : δ = pièces/ semaine.

Écart type d pendant le délai d’approvisionnement de 2 semaines : δd = δ = = 4,2 pièces/quinzaine.

On choisit un risque de rupture acceptable de 8 %, soit un taux de service de 92 %. Dans ce cas, .

Solution

Le stock de sécurité est de : Ss = Fs x δd = 1,4 x 4,2 = 6 pièces. Dans 8 cas sur 100 il y aura rupture de stock (si les relevés des consommations sont significatifs). Ce stock de sécurité ne couvre que les fortes consommations mais pas les délais d’approvisionnement excessifs. Si l’on veut s’assurer de ces délais, on procède avec la même méthode.

Quelle sera la période pendant laquelle se présentera le risque de rupture ?

Pour cela, calculons le nombre de commandes par an :

En acceptant 8 % de rupture, on pénalise : 6×0,08=0,5 commande par an, soit 1 an ÷0,5 cde en rupture=2 ans/1 rupture.

Par conséquent, une rupture de stock aura lieu tous les 2 ans.

Vous pouvez avec cette méthode apprécier votre taux de rupture, tout en optimisant votre stock de sécurité.