Résultat d’un accident ou d’une maladie, elle implique une indisponibilité temporaire empêchant l’assuré d’exercer son activité et de percevoir des revenus pendant une période qui doit normalement avoir une fin. L’assurance va indemniser l’assuré sur sa perte de revenus. Les contrats vont différer à la fois sur le montant de l’indemnité et son mode de calcul. Certains contrats verseront une indemnité forfaitaire. D’autres verseront une indemnité en proportion de la perte réelle de revenu, intégrant dans le calcul les indemnités journalières versées par la Sécurité sociale. Certains contrats prévoient aussi une période de franchise, appelée plus couramment délai de carence, qui reste à la charge de l’assuré.

Vous comprenez que les caractéristiques d’un contrat doivent bien être comprises car les conséquences peuvent être importantes. Si vous êtes un conseiller, il convient de les expliciter aux clients lors de la phase d’information et de conseil. Une prime attractive peut cacher des garanties très faibles ou une franchise très élevée.

L’invalidité

Maintenant, en cas d’accident ou de maladie grave, les conséquences peuvent être irrémédiables. C’est ce qu’on appelle l’invalidité. En matière d’assurance, lorsqu’on parle d’invalidité, on fait référence à une réduction permanente (partielle ou totale) de certaines aptitudes. Il peut s’agir soit d’une invalidité fonctionnelle, soit d’une inaptitude à exercer une activité professionnelle. C’est le médecin qui détermine le taux d’invalidité. On classifie le degré d’invalidité en fonction du niveau de perte d’autonomie. Les contrats d’assurance vont distinguer les garanties en fonction des différentes catégories d’invalidité : en distinguant l’invalidité permanente et partielle (catégorie 1), l’invalidité permanente et totale (catégorie 2) et la perte totale et irréversible d’autonomie (ou invalidité absolue et définitive – catégorie 3).

Catégorie

Détermination de l’état de santé

Invalidité Catégorie 1

invalidité permanente et partielle

L’assuré a une capacité réduite aux 2 tiers, mais il peut tout de même exercer son métier

Invalidité Catégorie 2 invalidité permanente et totale

L’assuré n’a plus la possibilité d’exercer son activité rémunérée et perçoit une pension d’invalidité versée par la Sécurité sociale

Invalidité Catégorie 3 perte totale et irréversible d’autonomie

L’assuré ne peut plus travailler et doit bénéficier d’une assistance quotidienne permanente

Exemple de taux d’invalidité fonctionnelle (liée aux gestes du quotidien) : (source : barème de droit commun du Concours médical)

Perte totale d’un doigt (hors pouce)

De 4 à 12 %

Paralysie faciale unilatérale partielle

De 5 à 15 %

Perte de la vision d’un œil

25 %

Perte totale d’un bras par amputation ou paralysie

60 %

Paralysie complète d’un membre inférieur

75 %

Démence post traumatique

Le taux peut atteindre 100 %

la PTIA : perte totale et irréversible d’autonomie. L’assuré n’est plus capable de faire seul les actes de la vie courante : se laver, se nourrir, s’habiller, se déplacer. C’est un cas d'extrême invalidité.

Dans le cas de la perte totale et irréversible d’autonomie, il existe des exclusions définies dans les conditions générales de la compagnie d’assurance ;

l’IPP : ou encore l’invalidité permanente et partielle.

Pour l’IPP, le degré d’invalidité est déterminé par le barème de la Sécurité sociale entre 33 % et 66 %. L’assuré ne pourra plus exercer d’activité professionnelle à temps plein ;

l’IPT : l’invalidité permanente et totale.

Pour l’IPT, c’est un degré d’invalidité important, soit plus de 66 % d’invalidité, ne permettant plus à l’assuré de travailler.

Ces deux notions d’invalidité doivent être constatées avant l’âge de 65 ans pour être prises en charge ; dans tous les cas au moment du départ en retraite ou préretraite, il n’y a plus de prise en charge.

Par exemple, suite à un accident de voiture, Mme DORIS a perdu l’usage de son bras droit. Elle est droitière et travaillait en tant que restauratrice de tableaux. Aujourd’hui elle ne peut plus exercer son activité. La paralysie est une invalidité à 60 % et donc de catégorie 2.

Mme DORIS est en invalidité permanente partielle.

Mme DORIS a souscrit un prêt immobilier pour le financement de sa résidence principale il y a 8 ans. La mensualité est de 1 200 €/mois avec une assurance emprunteur à 100 % .

Plusieurs cas de figure :

prise en charge forfaitaire : prend en charge tout ou partie de la mensualité suivant la quotité assurée. Ici ce sera à 100 %, soit 1 200 € ;

prise en charge indemnitaire : limite la prise en charge à sa perte réelle de revenus. Dans le cas de Mme DORIS, imaginons que son salaire de base soit de 3 500 €. Si elle perçoit une indemnité de 1 400 € (Sécurité sociale + éventuellement une complémentaire) soit 40 % de ses revenus habituels, et si elle est assurée à 100 % sur la mensualité de son prêt de 1 200 €, l’assurance indemnisera à hauteur de 60 % de la mensualité, soit 720 €.

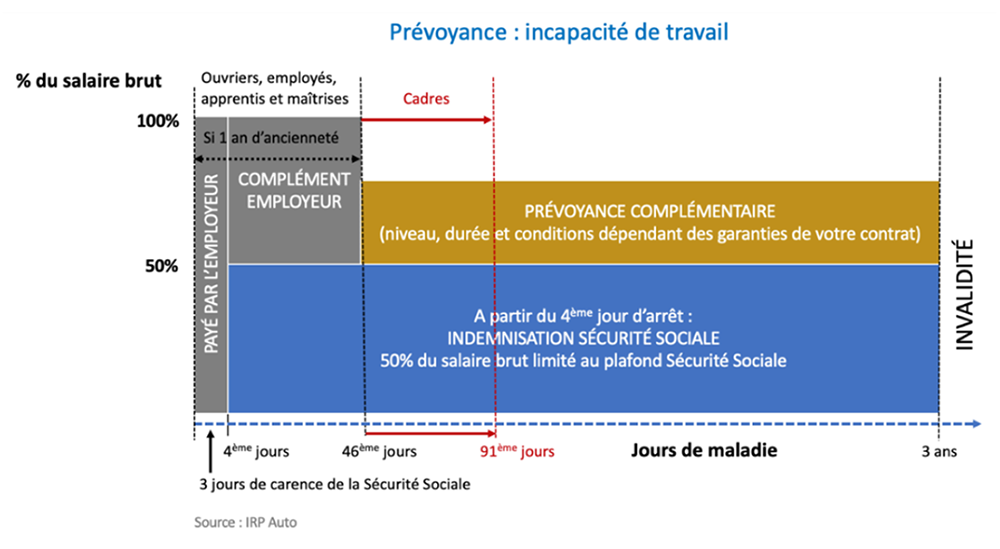

Prévoyance incapacité de travail : au-delà d’un certain nombre de jours d’incapacité de travail, le salarié subit une perte partielle de ses revenus, à moins d’avoir une prévoyance complémentaireIncapacité, invalidité, dépendance et décès

Par exemple, Mme LOUIS a souscrit à un prêt de 200 000 € sur 15 ans et décède par suicide. L’assurance emprunteur couvre cette cause de décès, mais avec un délai de carence d’un an.

Pendant la 1re année, avec le délai de carence, même si cette garantie est bien assurée, la compagnie d’assurance ne prendra pas en charge le remboursement du prêt.

À l’inverse, si Mme LOUISE se suicide alors que le prêt a dépassé les 1 an, le prêt sera bien remboursé par la compagnie d’assurance.

La dépendance

L’allongement de la durée de vie est une bonne chose, mais une des contreparties de ce phénomène est que de plus en plus de personnes se retrouvent à un moment ou à un autre dans une situation de dépendance.

La dépendance se caractérise par une perte d’autonomie progressive liée à l’âge. Cette perte d’autonomie implique des frais à la fois d’équipement, mais aussi d’assistance. Des assurances pour couvrir les risques de dépendance permettent de bénéficier d’un capital ou d’une rente en cas de dépendance avérée. Le montant sera proportionnel au niveau de dépendance mesuré selon des grilles standard. Comme pour toute assurance, le coût d’une assurance dépendance varie selon le niveau de risque, et plus l’assuré est âgé, plus la prime sera élevée. Il n’est généralement plus possible de s’assurer après 77 ans. À noter que la raison de la dépendance n’est pas limitée à l’âge, il est donc possible de s’assurer à tout âge et de bénéficier de la garantie si la dépendance fait suite à un accident, par exemple.

L’assurance dépendance, comme l’assurance décès, est à fonds perdu ; c’est-à-dire que si l’assuré décède sans avoir subi de situation de dépendance, les primes qu’il aura versées ne sont pas reversées à ses bénéficiaires, ce n’est pas un placement.

Pour homogénéiser les pratiques entre les assureurs et permettre une plus grande transparence et une meilleure compréhension des enjeux par les assurés, les assureurs ont créé un label qui normalise à la fois le vocabulaire et l’information, mais aussi fixe des conditions minimales de prestation et de revalorisation pour les situations de dépendance lourde.

Comment déterminer le degré de dépendance ?

En résumé

L'incapacité est temporaire (1095 jours maximum), et intervient à la suite d'une maladie ou d'un accident.

L'invalidité est définitive. Elle intervient sur des conséquences irrémédiables à la suite d'une maladie ou d'un accident.

L'assurance dépendance a pour objectif le financement de la perte d'autonomie liée à l'âge.

Rejoignez-moi dans le prochain chapitre où nous verrons le dernier aspect des risques sur la personne : l'assurance décès et la retraite.