Deux approches de la réglementation

Au même titre que la réglementation bancaire, la réglementation de l’assurance s’organise selon deux objectifs complémentaires :

La réglementation de la conduite des affaires

Elle a vocation à encadrer la relation entre les assureurs et leurs clients. Il s’agit de protéger les clients face à des entreprises de grande taille qui se trouvent dans une situation d’asymétrie d’information. L’assuré ne peut en effet pas évaluer précisément son risque, ni calculer lui-même le coût de son risque ; il doit faire confiance au professionnel qui lui propose un contrat. Ce dernier pourrait en profiter pour le tromper et ne pas l’orienter vers le bon produit, ou proposer un prix démesuré. Favoriser la concurrence entre les acteurs de l’assurance est un moyen de limiter ce risque, le client peut comparer les offres, mais il reste insuffisant et la réglementation encadre les pratiques. Elle se concentre notamment sur la distribution des assurances et ses acteurs. C’est le sujet de la directive Distribution d’assurance (DDA) qui détermine entre autres des exigences de conseil, des règles dans la mise sur le marché des produits, ou encore des obligations d’information standardisée.

La réglementation prudentielle

La réglementation de la conduite des affaires permet de maintenir un haut niveau de confiance envers les assureurs, car leurs clients savent qu’ils ne peuvent pas faire ce qu’ils veulent dans la façon dont ils vendent et gèrent les contrats d’assurance.

La réglementation prudentielle s’attache quant à elle à ce que les assureurs soient toujours en capacité de respecter leurs engagements, c’est-à-dire de couvrir les sinistres et verser les capitaux ou les rentes des produits d’assurance vie. Cela implique que les sociétés d’assurance soient gérées de façon prudente, avec notamment :

un calcul des provisions pour couvrir les sinistres à venir qui est normé et prudent, il n’y a pas de sous-estimation des risques ;

des placements financiers sur des instruments financiers à risque limité, que ce soit sur les primes collectées en IARD ou en assurance de personne (en dehors des contrats d’assurance vie en UC, pour lesquels le risque est porté par l’assuré) : l’assureur ne mise pas sur des gains élevés en bourse pour pouvoir honorer ses engagements ;

un niveau de fonds propres suffisant pour essuyer des pertes en cas de coût de sinistre exceptionnel.

Un assureur qui ferait défaut et ne serait pas capable d’honorer ses engagements et de dédommager les sinistres de ses assurés serait une catastrophe pour tous les assurés et pour l’économie en général. Les règles prudentielles sont donc strictes et définies à un niveau européen, dans le cadre de la directive Solvabilité 2 (Directive 2009/138/CE).

Solvabilité 2

La directive Solvabilité 2 est le pendant pour le secteur des assurances de la réforme dite "Bâle 3" pour les banques, dont l’objectif est d’améliorer la solidité des établissements.

Dans les deux cas, il s’agit de fixer de nouvelles règles quantitatives concernant la mesure des risques et le niveau de fonds propres dont chaque établissement doit disposer, mais aussi des mesures plus qualitatives concernant la gouvernance, et une transparence accrue dans la divulgation des informations concernant la santé de l’entreprise.

Les acteurs de la réglementation

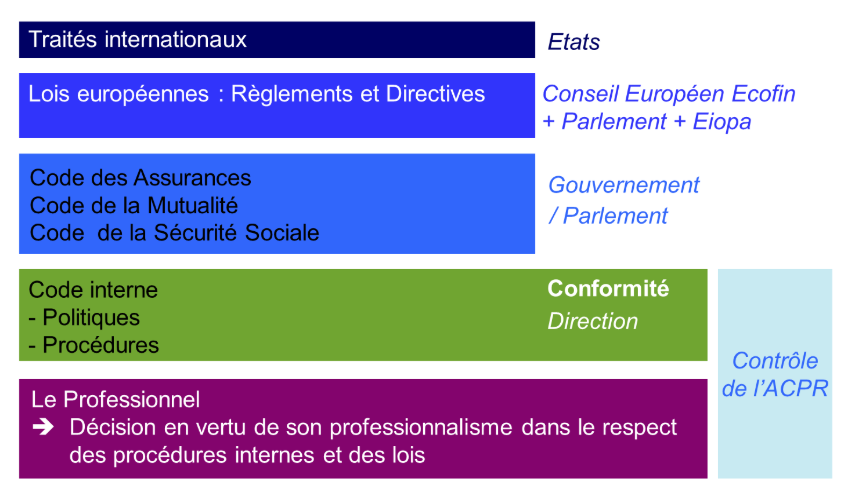

Le cadre réglementaire de l’assurance s’organise donc au niveau européen et au niveau national. Tout d’abord le niveau européen, où les directives et les règlements sont proposés par la Commission et votées par le Conseil européen et le Parlement. Ces textes normatifs sont d’application directe lorsqu’elles sont des règlements européens, ou doivent être transcrites dans le droit des États lorsqu’elles sont des directives, par exemple la directive sur la distribution de l’assurance (DDA).

Au niveau national, c’est le gouvernement qui va proposer des textes de lois d’application des directives européennes qui seront votées au Parlement national : l’Assemblée nationale et le Sénat. Cela peut aussi se faire par décret. La législation concernant l’assurance est en grande partie initiée au niveau européen, car les sociétés d’assurance sont souvent multinationales, et les particuliers comme les entreprises courent les mêmes risques dans tous les pays.

En revanche, une grande partie de la réglementation des assurances reste déterminée à l’échelon national. C’est notamment le cas sur la couverture des risques de santé ou encore sur les produits de retraite, le dispositif de protection étant propre au pays et différent des autres pays européens. Les différentes lois sont regroupées dans le Code des assurances :

le premier livre traite du contrat d’assurance ;

le deuxième livre définit les assurances obligatoires ;

le troisième encadre les entreprises d’assurance ;

le quatrième définit des régimes particuliers d’assurance ;

le cinquième est consacré aux distributeurs.

À noter que pour les mutuelles et les institutions de prévoyance, les obligations qui leur incombent sont regroupées respectivement dans le Code de la mutualité et le Code de Sécurité sociale. Tous les codes sont consultables en ligne sur le site Légifrance.

Autorité de surveillance : EIOPA et l’ACPR

Autorité européenne des assurances et des pensions professionnelles

L’AEAPP (EIOPA en anglais) est l’autorité de surveillance européenne qui a en charge le secteur de l’assurance et des fonds de retraite. Elle fait partie des 3 autorités européennes qui supervisent le secteur financier avec l’ABE (Autorité bancaire européenne – EBA) et l’AEMF (Autorité européenne des marchés financiers – ESMA). L’AEAPP est basée à Francfort, les deux autres sont à Paris.

L’AEAPP est en quelque sorte une ACPR à l’échelon européen, mais elle n’a pas de pouvoir directement sur les entités qui restent sous le contrôle direct des autorités nationales. Son rôle est de coordonner et contrôler le travail de ces autorités nationales. Elle est également active dans le conseil à la Commission européenne en jouant un rôle de courroie de transmission entre la connaissance du terrain par les autorités nationales, et ceux qui vont rédiger les textes de lois au sein de la Commission. Ce rôle est aussi crucial une fois les textes appliqués, puisqu’elle va permettre, notamment via les normes techniques qu’elle produit, mais aussi ses positions, de faciliter l’application des règlements et directives et assurer la plus grande homogénéité au niveau européen dans l’application des textes.

Comme toutes les autorités de surveillance européennes, l’AEAPP dispose d’une gouvernance qui intègre les représentants de toutes les autorités de surveillance nationales.

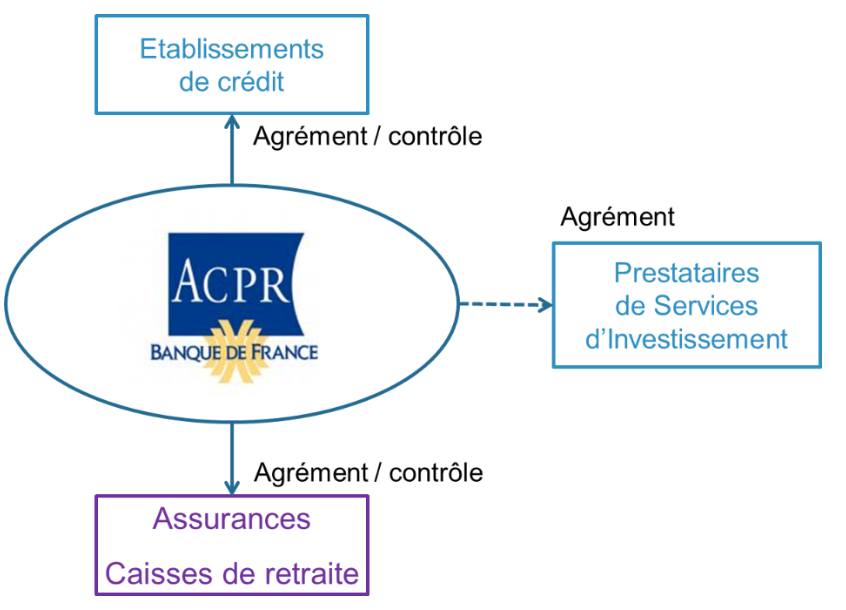

Autorité de contrôle prudentiel et de résolution (ACPR)

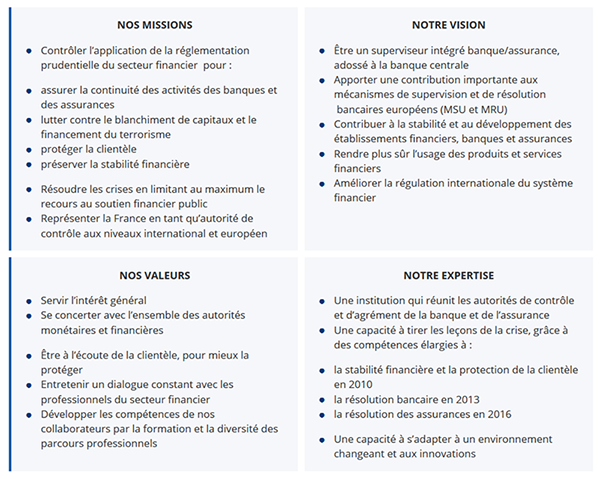

La mise en œuvre de la législation est contrôlée par les autorités nationales. Au niveau français c’est l’ACPR, Autorité de contrôle prudentiel et de résolution, qui est l’interlocuteur unique des assureurs (https://acpr.banque-france.fr/). L’ACPR est en charge d’agréer les assureurs et de contrôler leur solidité, c’est le volet prudentiel. C’est cette autorité qui vérifiera que les assureurs respectent bien leurs obligations de solvabilité, leur capacité à tenir les engagements qu’ils ont donnés à leurs assurés.

Elle contrôle également les bonnes pratiques concernant la protection des assurés, ainsi que la lutte contre le blanchiment des capitaux et le financement du terrorisme.

Elle contrôle dans ce cadre la distribution des contrats et donc les réseaux de distribution, comme les réseaux bancaires. À ce sujet, il faut savoir que le périmètre de contrôle de l’ACPR ne se limite pas au secteur de l’assureur mais englobe aussi les établissements de crédit. Les banques sont donc contrôlées par l’ACPR, à la fois comme établissements de crédit, mais aussi comme distributeurs de produits d’assurance. L’ACPR est d’ailleurs rattachée à la Banque de France et dépend de la Banque centrale européenne pour ses missions de régulation prudentielle des banques.

Travail de l’ACPR sur les assurances :

régulation prudentielle :

une des missions principales de l’ACPR est, comme son nom l’indique, le contrôle prudentiel : il s’agit de contrôler la solidité des établissements. L’ACPR vérifie notamment le bon respect des règles concernant le niveau de risques et les ratios prudentiels imposés par la directive Solvabilité 2 entre les risques de l’assureur, ceux qu’il doit couvrir pour ses assurés et ceux qu’il a pris en plaçant dans les marchés les primes de ses assurés, et ses fonds propres (ratios MCR et SCR) ;

régulation des affaires :

l’ACPR est également en charge de surveiller la façon dont les assureurs et les distributeurs respectent les obligations concernant leurs relations avec leurs clients. L’ACPR contrôlera donc le bon respect des règles propres à la directive sur la Distribution d’assurances, comme l’information précontractuelle, le niveau de conseil prodigué, le respect du marché cible… En cas de manquement caractérisé ou de procédures internes lacunaires, elle pourra engager une procédure de sanction administrative.

L’ACPR est aussi responsable du contrôle des procédures de lutte contre le blanchiment des capitaux et le financement du terrorisme, et de leur application.

Contrôle et sanctions

Que ce soit pour le contrôle de la régulation prudentielle ou la protection de la clientèle, le travail de l’ACPR s’appuie sur les nombreux états obligatoires que les assureurs doivent lui communiquer sur leur activité, leurs risques et leur santé financière, mais aussi sur les rapports que lui communique le service de contrôle interne au sein des assureurs (loi Eckert et contrats en déshérence, questionnaire sur la protection de la clientèle…).

L’ACPR réalise également des contrôles sur pièces et sur place au sein des établissements.

À l’issue de ces contrôles, si elle découvre des manquements elle peut décider l’ouverture d’une procédure de sanction. La procédure permet des débats contradictoires. La commission des sanctions est investie du pouvoir de sanction, pouvant aller jusqu’au retrait de l’agrément de l’assureur. Elle est indépendante et est présidée par un magistrat. Ses décisions sont susceptibles de recours devant le Conseil d’État.

Depuis 2011, l’ACPR a prononcé des sanctions sur un ensemble de thématiques diverses :

capacité professionnelle insuffisante ;

non-respect de la condition d'honorabilité pour exercer ;

contrats d’assurance sur la vie non réglés ;

manquements dans le dispositif de contrôle interne ;

non-respect du devoir de conseil ;

problématiques de gouvernance ;

manquements dans le dispositif de lutte contre le blanchiment des capitaux et le financement du terrorisme ;

obstruction pour modifier un contrat d’assurance.

Relation de l’ACPR avec les autres autorités de surveillance

Comme toute autorité nationale de surveillance, l’ACPR est en liaison au niveau européen avec l’autorité européenne des assurances et des pensions professionnelles, l’AEAPP, qui constitue en quelque sorte une courroie de liaison entre la Commission européenne et les autorités nationales de surveillance.

Au niveau national, il existe une étroite coopération entre l’ACPR et l’Autorité des marchés financiers, notamment via une cellule commune qui permet d’échanger les informations et de réaliser des contrôles communs sur les produits d’épargne financière. L’objectif est de vérifier l’homogénéité de la protection des investisseurs, qu’ils se voient proposer des instruments financiers (actions, obligations, OPC) ou des contrats d’assurance vie.

Les deux autorités ont également monté une hotline d’information à destination du grand public : Assurance Banque Épargne info service.

La fonction conformité et le contrôle interne, les conflits d’intérêts

Les services de conformité et de contrôle interne font appliquer et contrôlent le bon respect des lois et réglementations dans tous les services. Ils sont indépendants des fonctions opérationnelles et directement reliés à la direction. Les services de conformité et de contrôle interne doivent avoir les moyens matériels et financiers de cartographier les risques opérationnels et de non-conformité. Ils doivent disposer de correspondants au sein des entités et des lignes métiers, à tous les niveaux de l'entreprise.

Chaque année, ils identifient tous les manquements et communiquent pour action leurs rapports à la direction de l’assureur et à l’ACPR, dont ils sont les interlocuteurs privilégiés.

Les thématiques clés de vigilance pour la conformité et le contrôle interne :

le respect des obligations liées à la directive Solvabilité 2 ;

la protection de la clientèle ;

les pratiques commerciales et le respect des règles de la directive Distribution assurance ;

la conformité contrat/produit ;

la lutte contre le blanchiment des capitaux et le financement du terrorisme ;

la protection des données à caractères personnel et médical ;

la réglementation relative à l'exercice de l'activité d'assurance : agrément, contrôle prudentiel, gouvernance ;

l'éthique et la déontologie.

Les conflits d’intérêt

Un conflit d’intérêt surgit lorsque l’intérêt d’un assureur ou d’un distributeur d’assurance et celui de son client ne sont pas en cohérence. Par exemple et très simplement, un intermédiaire en assurance peut avoir un intérêt financier plus important à recommander un autre contrat que celui qui lui apparaît comme le plus adapté au besoin de son client.

La réglementation impose aux assureurs et aux distributeurs de lutter contre les conflits d’intérêt au cœur des comportements contraires aux intérêts de leurs clients. La directive encadre la gestion des conflits d’intérêts et en particulier la politique des rémunérations. Le distributeur doit agir de manière honnête, impartiale et professionnelle et ce, au mieux des intérêts de son client ; il ne doit pas être rémunéré ou évalué en contradiction avec cette obligation ; il ne doit pas chercher à atteindre des objectifs de vente l’encourageant à proposer un produit qui correspondrait moins aux besoins du client, plutôt qu’un autre.

Les services de conformité et de contrôle interne jouent là encore un rôle crucial pour vérifier que ces obligations sont bien respectées et détecter les conflits d’intérêts.

L’encadrement des relations avec les consommateurs

La législation nationale protège particulièrement les consommateurs, c’est-à-dire les personnes physiques qui agissent dans un cadre non professionnel dans leurs relations avec les entreprises et professionnels.

Le Code de la consommation précise notamment les pratiques commerciales autorisées et prohibées, la conclusion des contrats avec les consommateurs, les règles de sécurité et de définition de la valeur des produits et services.

La DGGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes) qui dépend du ministère de l’Économie, agit en faveur du respect des règles de la concurrence, de la protection économique des consommateurs, et de la sécurité et de la conformité des produits et des services. Dans ce cadre, elle contrôle aussi le bon respect des règles par les assureurs. Elle peut poursuivre les contrevenants, exiger qu’ils changent leur pratique, leur infliger des amendes le cas échéant ou encore transmettre les éléments au procureur de la République pour d’éventuelles poursuites au pénal.

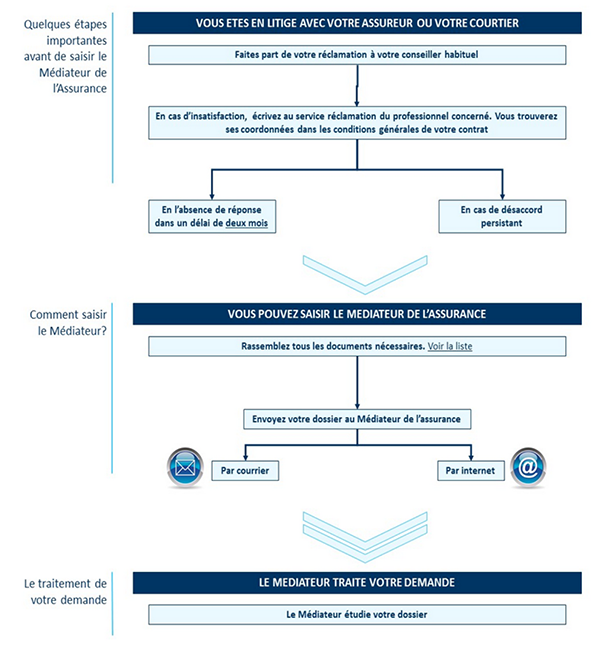

La médiation de l’assurance

Le médiateur de l’assurance est une personnalité indépendante des assureurs. Il propose un règlement alternatif des litiges et intervient dans le cadre d'un litige opposant un consommateur à une entreprise ou intermédiaire d'assurance, membre de la médiation de l'assurance, et portant sur l'exécution d'un contrat. La médiation est gratuite. Elle intervient uniquement après que les réclamations du consommateur auprès de son intermédiaire et de l’assureur soient restées sans retour ou n’aient pas donné une suite jugée satisfaisante. Le médiateur doit rendre une recommandation, selon des délais fixés dans la Charte de la médiation (en pratique, entre 3 et 4 mois).

Cette recommandation n’est pas contraignante et l’une des deux parties ou les deux parties peuvent décider de ne pas y donner suite ; ils doivent alors porter leur différend devant les tribunaux. Cela étant, en 2017 plus de 99 % des recommandations ont été suivies par les parties. En 2017, le médiateur a reçu plus de 16 000 saisines, 76 % des recommandations confirmaient la position du professionnel et 24 % celle du consommateur.

En résumé

Il existe deux approches de la réglementation : la réglementation bancaire et la réglementation de l'assurance.

La réglementation de l'assurance s'organise au niveau européen et au niveau national.

L'AEAPP est en quelques sortes une ACPR à l'échelon européen, mais n'a aucun pouvoir direct sur les entités qui restent sous le contrôle direct des autorités nationales.

La législation nationale protège particulièrement les consommateurs.

Vous en savez plus sur la réglementation de l'assurance, mais qu'en est-il de son encadrement ? C'est ce que nous verrons dans le chapitre suivant.