Définition de l’assurance vie

Les deux types d’assurance de personnes se séparent entre assurances en cas de “vie” (rubrique Vie et capitalisation) et assurances en cas de maladie, d’accidents, de dépendance ou de décès. Les mécanismes d’assurance en cas de décès prévoient pour la plupart des cotisations à fonds perdus, tandis que les mécanismes d’assurance en cas de vie s’apparentent beaucoup plus à des placements financiers.

En cas de vie à l’échéance du contrat non-vie, les cotisations sont perdues ; alors que si l’assuré met fin à son contrat d’assurance en cas de vie, il récupérera ses primes investies avec potentiellement une plus ou moins-value selon les types de contrat. Les primes investies correspondent aux versements réalisés par l’assuré tout au long de la vie du contrat. Ces versements sont libres, ils sont souvent réalisés de façon régulière, mais pas toujours.

La similitude intervient lors du décès du souscripteur qui déclenche des versements de fonds. Dans le cas de l’assurance non-vie, le montant versé aux bénéficiaires par les assureurs sera contractuel. Pour les assurances en cas de vie, le montant sera celui de l’épargne constituée et des éventuelles plus-values.

Mises en application

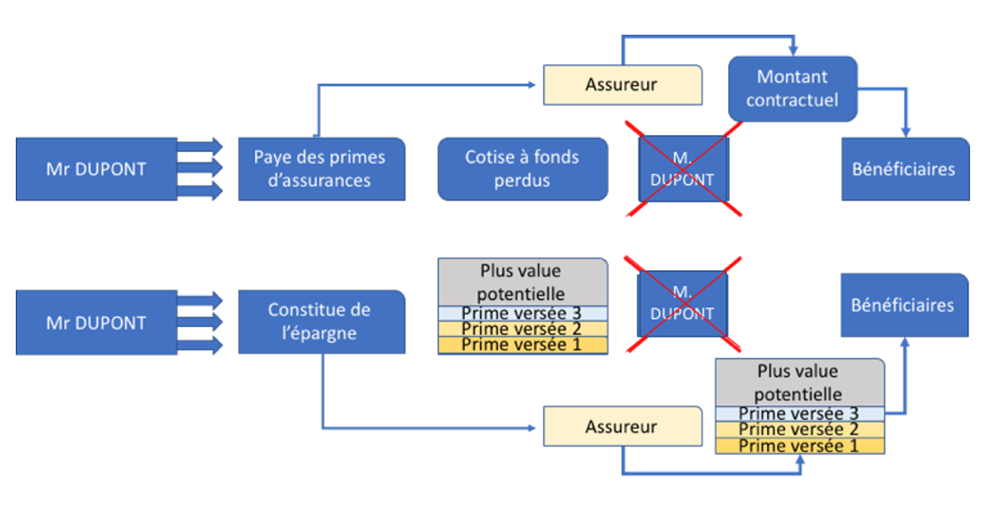

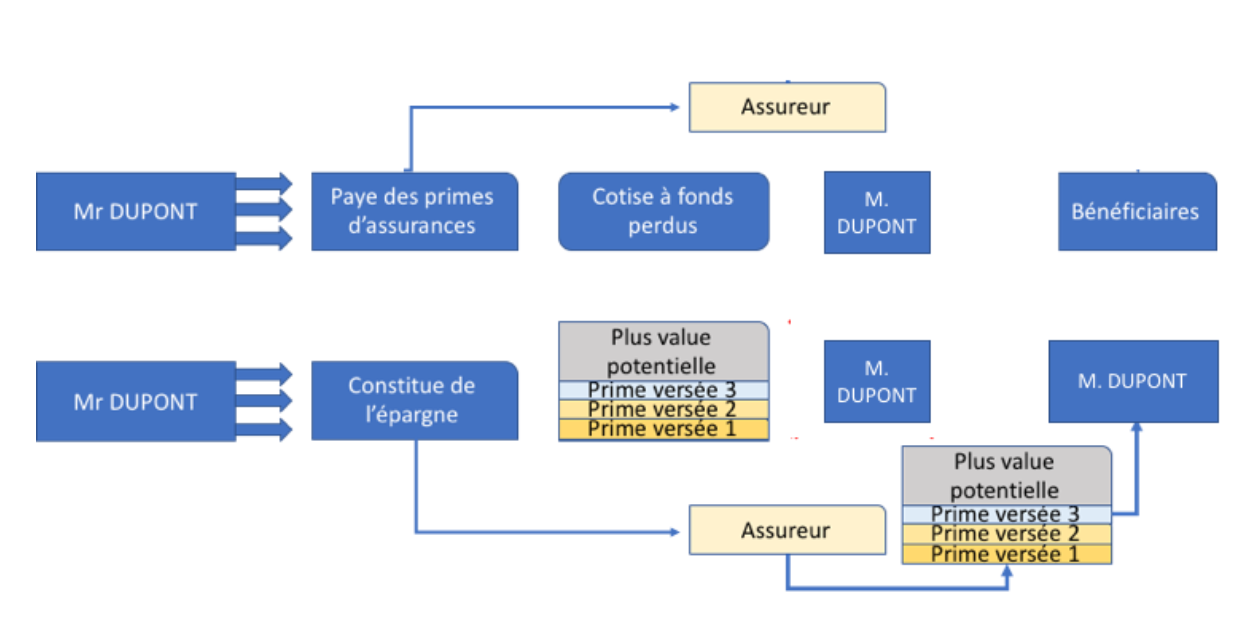

Exemple 1

M. DUPONT décède en cours de contrat, il a versé trois primes. Sur la première ligne il a payé des primes d’assurance décès et ses bénéficiaires touchent un montant contractuel. Sur la seconde ligne il a payé des primes destinées à son contrat d’assurance vie et le capital est versé aux bénéficiaires après imposition.

Exemple 2

M. DUPONT est toujours en vie en fin de contrat. Sur la première ligne (assurance décès), les bénéficiaires ne touchent rien. Sur la seconde ligne (assurance vie), M. DUPONT peut récupérer son capital majoré des plus-values potentielles qui auront été imposées au minimum des prélèvements sociaux.

Les contrats d’assurance vie peuvent êtres souscrits par des particuliers mais aussi des entreprises. On distingue les contrats “individuels” des contrats “collectifs” ou contrats groupe :

dans les contrats “individuels”, le souscripteur est en principe celui qui verse les primes et généralement l’assuré. Le souscripteur dispose de droits personnels tels que désigner le(s) bénéficiaire(s), modifier la clause bénéficiaire, procéder à des rachats, des arbitrages ou demander des avances ;

dans les contrats “collectifs”, le souscripteur est une personne morale ou un chef d’entreprise qui conclut un contrat au nom d’adhérents. L'adhérent dispose également des mêmes droits personnels que le souscripteur des contrats individuels.

Intérêt de l’assurance vie

Constituer une épargne longue

Le contrat d’assurance vie permet avant tout de se constituer une épargne longue mais qui reste disponible en cas d’imprévu. C’est un instrument idéal notamment pour préparer sa retraite, protéger les proches et préparer une transmission de patrimoine. Il ne s’agit pas, sauf exception, d’un placement de court terme.

On distingue deux types de fonds qui portent les investissements réalisés à partir des primes versées :

les fonds dit “Euros” investis sur des supports, choisis par les assureurs, peu risqués (majoritairement des obligations) ;

les fonds en “unités de comptes” investis sur des supports choisis par le client et qui pourront être plus risqués que pour les fonds en "euros".

Préparer sa retraite

Les types de sortie sont adaptés à la cessation d’activité. L’assuré peut en effet disposer d’un complément de revenus à ce moment,

soit en procédant par rachats successifs ou programmés, c’est-à-dire en récupérant progressivement le fruit de ses placements ;

soit en convertissant son capital en rente viagère. Le montant investi devient propriété de la compagnie d’assurance qui lui verse en échange chaque mois une somme déterminée jusqu’à son décès.

Protéger ses proches

Ces contrats permettent de constituer un capital ou une rente qui sera versée à un ou plusieurs bénéficiaires désignés en cas de décès, dans des conditions particulièrement favorables en ce qui concerne les droits de succession.

La clause qui détermine l’identité du ou des bénéficiaires en cas de décès de l’assuré est donc particulièrement importante dans un contrat d’assurance vie.

Un outil de transmission

La possibilité de désigner un ou plusieurs bénéficiaires en cas de décès fait du contrat d’assurance vie un outil très utilisé pour préparer sa succession. Cette désignation permet en effet de transmettre son patrimoine à son conjoint ou son partenaire de PACS sans frais de succession.

Elle permet aussi de transmettre une partie de son patrimoine à des personnes qui ne seraient pas des héritiers directs, les sommes investies échappant à ce qu’il est convenu d’appeler la réserve héréditaire.

Les différents contrats : fonds en euros et UC

Les fonds en euros

Les investissements dans les fonds dits “Euros” sont décidés par l’assureur qui versera chaque année un taux de rémunération à ses clients.

Le client ne choisit pas les instruments financiers sur lesquels ses primes seront investies. Ces fonds sont surtout investis en obligations d’émetteurs peu risqués, par exemple en obligations d’État.

Ces fonds offrent une sécurité d’investissement à leurs souscripteurs :

d’une part car ils sont investis en très grande partie sur des actifs parmi les plus sûrs ;

d’autre part car les assureurs offrent une garantie en capital à leurs assurés avec un effet cliquet sur les revenus distribués chaque année.

Chaque assureur va gérer son propre fonds "Euros". Chaque fond va donc avoir une performance qui lui est propre, et qui correspondra au placement des sommes investies par les souscripteurs. On appelle cette somme, la participation aux bénéfices. L’assureur distribuera des rendements annuels en fonction de cette performance et de sa politique de distribution des réserves. En effet, l’assureur a pu constituer des réserves les années précédentes en mettant de côté une partie de la participation aux bénéfices.

Les fonds en unités de compte

À l’inverse des fonds en euros, c’est l’assuré qui va décider où seront investies les primes qu’il verse dans les fonds en unités de compte (en UC).

Dès lors, les assureurs n’offrent aucune garantie en capital pour ces contrats.

Les primes pourront être investies dans des actifs beaucoup plus risqués que pour les fonds en euros, notamment des actions.

Les contrôles adaptés permettront de vérifier que le client investit en connaissance de cause dans ces fonds plus risqués que les fonds en Euros.

Souvent, les assureurs proposent des allocations types, adaptées aux profils de risque des clients, investies dans des organismes de placement collectif.

Les contrats multisupports

Ce sont des contrats comportant plusieurs supports ou compartiments, dont un ou plusieurs exprimés en “unités de compte”, et un exprimé en “euros”.

Les sommes versées sur ce type de contrat sont réparties selon les souhaits des souscripteurs, qui peuvent ainsi choisir leur degré d’exposition aux marchés financiers.

Plus ils souhaiteront sécuriser leurs investissements, plus ils augmenteront la part investie sur le fonds “euro”, et inversement.

Pour clarifier, la rémunération versée aux assurés est systématiquement conservée dans le fonds et sera réinvestie.

Les contrats d’assurance vie en euros comme en UC ou "multi-supports" ne versent pas de rémunération en cours de vie à leurs assurés.

Tout est réinvesti, et l’assuré doit racheter totalement ou partiellement son contrat pour recevoir la valeur des fonds.

L’accompagnement du client

Le conseil est obligatoire avant de vendre un contrat d’assurance vie.

“le distributeur ….

précise par écrit les exigences et les besoins du client ;

lui apporte des informations objectives afin que celui-ci puisse prendre une décision en connaissance de cause ;

conseille un contrat cohérent avec les exigences et les besoins précisés ;

et indique les raisons qui motivent ce conseil.”

La loi impose que le conseiller reformule les attentes de votre client et explique les produits recommandés. Tous ces éléments écrits doivent obligatoirement être archivés.

Les niveaux de conseil

En plus de ces exigences de base, il existe un conseil de deuxième niveau dit de "recommandation personnalisée". Il implique que le conseiller sélectionne dans un premier temps un ensemble de contrats qui répondent tous à priori aux besoins exprimés par le client, puis que dans un second temps il définisse le ou les contrats qui lui semblent les meilleurs, grâce à une analyse comparative.

Cette comparaison prend notamment en compte la tolérance aux risques et la capacité du client à subir des pertes.

Enfin, il existe un dernier niveau de conseil qui est celui de la recommandation sur la base d’une analyse impartiale. La différence avec le conseil de deuxième niveau est que le panel des contrats qui seront analysés doit être représentatif du marché. C’est donc une analyse impartiale et personnalisée d’un nombre suffisant de contrats, émanant de plusieurs producteurs, qui doit être effectuée.

Dans le cas de la recommandation personnalisée et de l’analyse impartiale, les motivations de la recommandation doivent être précisées dans une déclaration d’adéquation, remise au client à l’issue du conseil.

Information du client

Avant la signature du contrat, le conseiller doit remettre au client 3 documents obligatoires :

une note d’information précisant les dispositions essentielles du contrat et les conditions d’exercice de la faculté de renonciation ;

une proposition de contrat d’assurance comprenant notamment un modèle de lettre destiné à faciliter l’exercice de la faculté de renonciation ;

Le document d’information spécifique ou le document d’informations clés.

Les DIS/DIC

Le DIS (document d’information spécifique) doit être fourni pour les fonds “Euro” et le DIC (document d’informations clés) concerne les fonds en UC.

Ces documents ont pour objectif d’éclairer le plus simplement possible un client sur les caractéristiques clés du produit, sans le noyer dans un verbiage technique.

Ils répondent aux questions que tout investisseur doit se poser :

Quel est l’objectif de gestion et de performance ?

Quelle est la durée de détention recommandée ?

Quel est le niveau de risque ?

Quels sont les frais que je vais devoir payer ?

Extrêmement normé, le DIC doit présenter sous trois pages de format A4 :

les principales caractéristiques du produit ;

une description du risque et des possibilités de gains.

Dans cette rubrique, le document doit :

fournir un indicateur de risque noté sur une échelle de 1 à 7 ;

préciser la perte maximale possible en capital ;

donner quatre scénarios de performances ;

présenter une durée de détention recommandée, et les possibilités de réclamation ;

préciser également tous les frais : directs, indirects, uniques et récurrents avec l’impact des frais sur le rendement, exprimés en pourcentage et en euros, afin de montrer les effets cumulés des coûts sur l’investissement.

Tous les contrats impliquent un DIC ou un DIS, les clients peuvent ainsi plus facilement comprendre et comparer les produits entre eux.

Le relevé d’information annuel (RIA)

L’assureur doit fournir chaque année un relevé d’information annuel (RIA) qui contient :

le montant de la valeur de rachat ou de transfert (la valeur des parts) ;

le montant des capitaux garantis ;

les versements prévus par le contrat le cas échéant ;

le rendement garanti et la participation aux bénéfices ;

le taux moyen de rendement des actifs détenus en représentation des engagements au titre des contrats de même catégorie ;

et si le contrat a été souscrit en UC, ce relevé doit indiquer les valeurs de ces unités de compte, leur évolution annuelle à compter de la souscription du contrat et les modifications significatives les affectant.

Vigilance permanente

La réglementation impose que les distributeurs conservent un niveau de vigilance permanente sur les éléments pouvant changer l’adéquation d’un produit à un client, aussi bien au niveau des modifications éventuelles du côté produit que du côté de leurs clients.

Le conseiller doit donc être présent tout au long de la vie du contrat, pour accompagner son client dans :

la réalisation d’arbitrage ;

les opérations de versement ou de rachat ;

ou encore au moment de la sortie.

En résumé

Nous pouvons distinguer deux garanties d'assurance de personnes entre assurance en cas de "vie" et assurance en cas de maladie, accident, dépendance ou décès.

Les assurances en cas de décès sont généralement en fonds perdus alors qu'en cas de vie, s'agit de placement financier.

L'assurance vie répond à plusieurs intérêts :

l'épargne à long terme

la préparation à la retraite

la protection de ses proches

l'utilisation comme outil de transmission

Vous avez terminé ce cours, bravo ! Merci à vous de l'avoir suivi. N'oubliez pas de tester vos connaissances avec le dernier quiz et je vous dis à très bientôt.