Assurance décès et assurance obsèques : une assurance pour les autres

Il existe des assurances couvrant les cas de décès. Les bénéficiaires désignés dans l’assurance touchent un montant défini sous forme de capital ou de rente. Ces assurances intègrent souvent aussi la couverture des frais d’obsèques ou encore des rentes temporaires, comme des rentes éducation jusqu’à la fin des études ou un âge défini des enfants.

Les assurances couvrant ces risques sur la personne peuvent être souscrites sans limite jusqu’à leur résiliation par l’assuré, ou de façon temporaire, par exemple dans le cadre d’une assurance emprunteur. Dans ce cas, l’assurance cesse avec le remboursement du prêt.

Il faut différencier les assurances décès des assurances qui ne couvrent que les frais d’obsèques et qui ont vocation à soulager les familles de cette dépense qui peut être lourde, et qui s’ajoute au drame provoqué par le décès.

Pour ces assurances obsèques, deux grands types de contrats sont disponibles pour les assurés, à savoir le contrat en prestations et le contrat en capital, qui comportent des différences notables :

le contrat en prestations s’apparente à un contrat "à la carte", au sein duquel l’assuré a la possibilité de choisir un ensemble de prestations personnalisées pour ses obsèques. Il arrive souvent que l'assureur soit en lien direct avec une société de pompes funèbres ;

le contrat obsèques en capital est plus simple dans son fonctionnement, puisqu’il prévoit le versement par l’assureur de l’ensemble du capital de l’assuré à un bénéficiaire de son choix. Il peut s’agir ici soit d’une personne, soit d’une entreprise de pompes funèbres.

Les assurances retraite

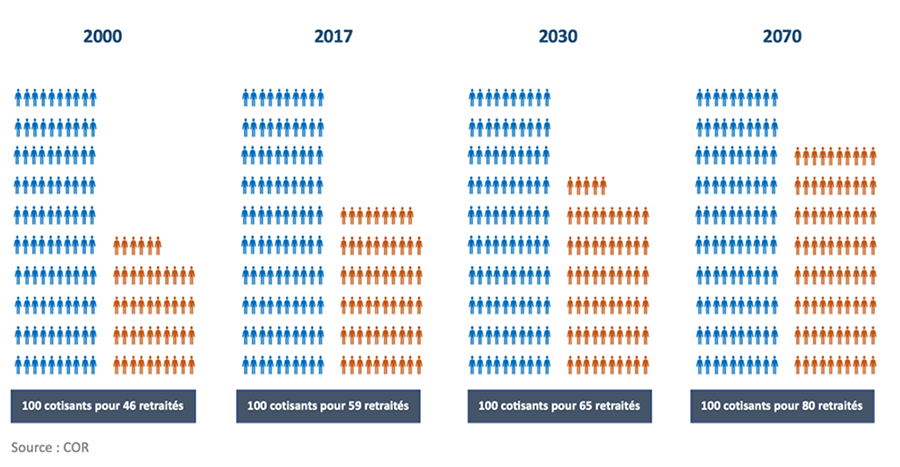

Le système de retraite français est un système par répartition. Les cotisations, versées aujourd'hui par les actifs au titre de l’assurance vieillesse, sont immédiatement utilisées pour payer les pensions des retraités actuels. Cependant, la proportion de retraités dans la population française augmente beaucoup plus vite que la proportion d’actifs cotisant.

Les études du COR (Conseil d’orientation des retraites) indiquent également que la pension moyenne de l’ensemble des retraités baissera par rapport au revenu d’activité moyen. Les pensions vont croître moins vite que le revenu d’activité moyen. Donc les futurs retraités perdront en pouvoir d’achat, comparés aux retraités d’aujourd’hui.

La prise de sa retraite peut ainsi être redoutée si le futur retraité ne s’est pas préparé à une baisse de ses revenus. Le système de retraite par répartition qui prévaut aujourd’hui ne permet pas un maintien du même niveau de revenu une fois à la retraite. Il convient de compenser le décalage si l’on souhaite conserver le même niveau de vie.

Des couvertures complémentaires retraite dédiées, individuelles ou collectives, facultatives ou à caractère obligatoire, permettent de se constituer un capital qui sera restitué lors de la retraite.

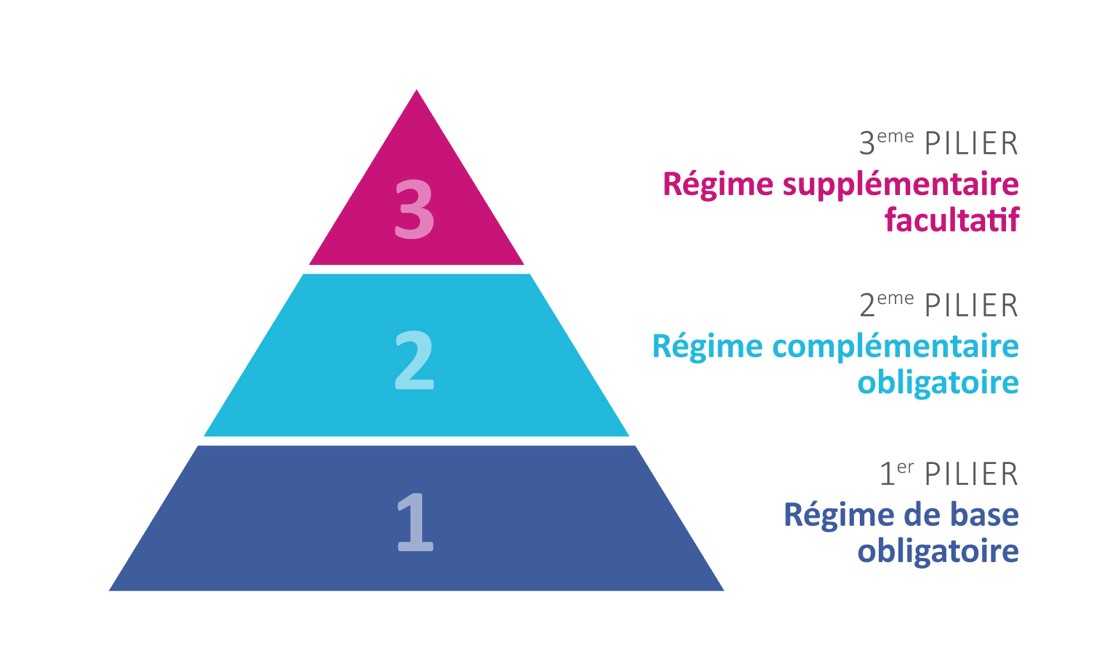

Regroupons les différents régimes en France en trois piliers :

1er pilier : la retraite de base – obligatoire et par répartition ;

2e pilier : la retraite complémentaire – obligatoire et par répartition ;

3e pilier : l’épargne retraite individuelle ou collective – facultative et par capitalisation.

Les assurances retraite

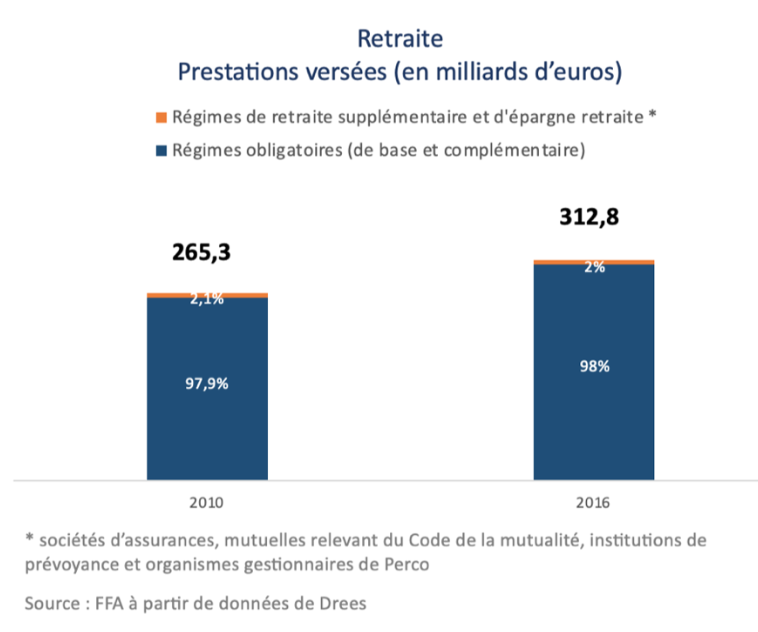

Les prestations versées au titre de la retraite ont atteint un record de 312,8 milliards d’euros en 2016, soit une augmentation de 47,5 milliards par rapport à 2010.

Comme nous l’avons vu, il existe un risque de perte de pouvoir d’achat au moment de la retraite. Pourtant aujourd’hui, l’essentiel des prestations retraite, soit 98 %, est versé par les régimes obligatoires (1er et 2e piliers) qui sont des régimes à répartition, c’est-à-dire que les cotisations, versées aujourd'hui par les actifs, sont immédiatement utilisées pour payer les pensions des retraités actuels.

Au total, en 2016, les dispositifs de retraite supplémentaire ne représentent que 14 milliards d’euros de cotisations et 6 milliards de prestations, soit 2 % des prestations versées.

Qu’est-ce que cela signifie ? Cela signifie que ceux qui arrivent à la retraite aujourd’hui n’ont pas souscrit pour la plupart de solution d’épargne retraite.

Pourtant, il existe un panorama d’offres permettant de se constituer une épargne pour préparer sa retraite.

Certains contrats d’assurance vont permettre d’épargner dans des conditions fiscales avantageuses, pour constituer un capital qui sera récupéré au moment de la retraite ou permettra le versement d’une rente.

Constituer une épargne longue est un enjeu fort pour garantir le niveau de vie des futurs retraités, et en même temps un moyen de financer l’économie en investissant cette épargne dans des instruments financiers, obligations et actions. Ces produits sont donc encadrés par les pouvoirs publics qui leur confèrent des avantages fiscaux très intéressants.

Rachetable or not achetable ?

"Lors de la souscription d’un contrat, l’assuré, pourtant dûment informé de la nature de son contrat, ne saisit pas toujours les conditions propres à autoriser le rachat des sommes épargnées."

Au regard de l'accroissement de la longévité des épargnants, les produits retraite revêtent la plus grande légitimé. Leurs caractéristiques doivent simplement être parfaitement explicitées aux assurés en amont de leur souscription.

Assurance de personnes

Sur le marché de l’assurance, il existe aujourd’hui divers types de contrats, allant du simple contrat de prévoyance, au contrat d’assurance sur la vie de type épargne, et jusqu’au contrat dit de retraite. Ces contrats relèvent de cadres juridiques distincts. Certains contrats dits de "purs risques", tels les contrats de prévoyance, obéissent à des règles propres et ne sont, par essence, pas "rachetables". Aussi les assurés ne peuvent-ils pas récupérer les sommes versées, puisqu’il s’agit d’une opération de prévoyance et non d’un placement.

Les contrats de retraite, dont le régime est strictement encadré par la loi, hormis les cas de rachat exceptionnels prévus à l’article L.132-23 du Code des assurances, n’offrent pas de faculté de rachat et prévoient la seule perception d’une rente viagère, offrant la garantie de disposer d’un revenu régulier jusqu’au décès. Par suite, les héritiers s’en trouvent dépossédés, "à l’heureuse exception" du conjoint survivant en cas d’option pour une réversion (totale ou partielle).

Enfin, et a contrario, les contrats d’épargne bénéficient d’une faculté de rachat. La Médiation est saisie de nombreux litiges portant sur la possibilité de récupérer les sommes acquises sur des contrats dits "non rachetables", notamment des contrats retraite types Madelin, PERP, article 82 du Code général des impôts… Ces contrats ont pour unique dessein le versement d’une rente supplémentaire au moment du départ en retraite de l’assuré. Une sortie en capital est donc, en principe, à exclure. Il est encore nécessaire de préciser que l’impossibilité de procéder au rachat ou de sortir en capital ne découle pas d’une clause contractuelle ni de la volonté de l’assureur. En effet, il s’agit de l’application des dispositions légales d’ordre public, réglementant ces contrats et représentant la contrepartie recherchée par le législateur de pérenniser les revenus des épargnants.

Les souscripteurs de tels contrats ne perçoivent pas toujours que l’objectif poursuivi est le versement d’une rente viagère lors de la liquidation de la retraite. Ils tentent de mettre en avant un défaut de conseil ou d’information à la souscription du contrat pour recueillir de préférence un capital.

Il revient alors au médiateur de vérifier que les documents contractuels comportent les informations nécessaires à la parfaite compréhension du contrat souscrit.

Par ailleurs, le fait que de tels contrats ne soient pas rachetables a des conséquences sur les éventuelles modalités de transfert des sommes acquises. En effet, s’il peut être admis qu’un assuré puisse transférer les sommes acquises d’un contrat à un autre, encore faut-il que ceux-ci dépendent du même régime fiscal.

À titre d’illustration, transférer un contrat retraite dépendant du régime "article 82 du Code général des impôts", c’est-à-dire en principe bloqué jusqu’à l’âge légal de la retraite, et offrant le bénéfice d’avantages fiscaux, vers un contrat d’épargne, n’est pas, en l’état de notre législation, envisageable.

Un tel transfert irait à l’encontre de l’esprit même du contrat retraite initialement souscrit et entraînerait de délicates conséquences fiscales. Les contrats les plus anciens ne délivrent pas toujours des informations suffisantes sur la question des rachats et du transfert des sommes acquises. Aussi, dans de telles hypothèses, le Médiateur est conduit à apporter les éclaircissements nécessaires au souscripteur.

L'assuré d'un contrat prévoyant le versement d'une rente lors de la liquidation de sa retraite doit se montrer attentif lors de sa souscription. Il doit garder à l'esprit qu'en cas d'accident de la vie, le contrat ne sera ni rachetable (hors cas de rachats exceptionnels), ni transférable vers un contrat soumis à un régime fiscal différent.

Pour autant, au regard de son espérance de vie actuarielle dont il est trop rarement conscient, une part significative de son épargne doit être consacrée à telles solutions viagères.

Source Rapport annuel Médiateur de l’assurance 2017

L’assurance vie

C’est aussi le cas pour le contrat d’assurance vie qui constitue avant tout un placement pour se constituer une épargne de long terme, et en même temps intègre une protection des proches en permettant en cas de décès de reverser le capital constitué à des bénéficiaires désignés. L’assurance vie comme les assurances retraites sont avant tout des solutions d’épargne et ne doivent pas être confondues avec l’assurance de type temporaire décès dont nous avons parlé.

Cette épargne est investie sur des supports financiers plus ou moins risqués.

Dans les assurances vie, on distingue deux types de fonds qui portent les investissements réalisés à partir des primes versées :

les fonds dit “Euros” sont investis sur des supports, choisis par les assureurs, peu risqués (majoritairement des obligations) ;

les fonds en “unités de comptes” sont investis sur des supports choisis par le client et qui pourront être plus risqués que pour les fonds en "euros".

Il existe également des contrats multisupports qui combinent un fonds en euros avec un fonds en unités de compte.

Si les contrats d’assurance vie peuvent constituer des placements sans lien à la retraite, ils restent des placements calibrés pour du long terme et particulièrement adaptés pour constituer un complément financier à la cessation d’activité.

L’assuré peut en effet disposer d’un complément de revenus,

soit en procédant par rachats successifs ou programmés, c’est-à-dire en récupérant progressivement le fruit de ses placements ;

soit en convertissant son capital en rente viagère.

Le montant investi devient propriété de la compagnie d’assurance qui lui verse en échange chaque mois une somme déterminée jusqu’à son décès.

Dans les deux cas, les fruits des sommes investies constituent une retraite complémentaire venant s’ajouter à celle du régime général. Le futur retraité a ainsi la garantie que les sommes perçues à la retraite seront plus importantes que s’il n’avait rien fait du tout.

De plus, il fait profiter ses proches des avantages de l’assurance vie s’il venait à décéder avant son départ à la retraite.

Ces contrats permettent aux souscripteurs de constituer un capital ou une rente qui sera versée à un ou plusieurs bénéficiaires désignés à son décès, dans des conditions particulièrement favorables en ce qui concerne les droits de succession.

La possibilité de désigner un ou plusieurs bénéficiaires en cas de décès fait enfin du contrat d’assurance vie un outil très utilisé pour préparer sa succession.

Cette désignation permet en effet de transmettre son patrimoine à son conjoint ou son partenaire de PACS sans frais de succession.

Imaginons M. François. Il a 50 ans, a une bonne connaissance des investissements financiers et a déjà réalisé des placements en bourse. Il est cadre supérieur et a des revenus élevés. Propriétaire de son logement, il est inquiet sur le montant de sa retraite et souhaite se renseigner sur les contrats d’assurance vie pour se construire un complément de retraite. Il estime pouvoir placer 500 € par mois sans problème.

Un contrat d’assurance vie semble idéal à priori, mais disposez-vous de toutes les informations pour le savoir ? Lesquelles vous seraient nécessaires ?

Vision du patrimoine

Tout d’abord, il est utile d’avoir une vision globale de son patrimoine ; un contrat d’assurance vie est souvent essentiel, mais encore faut-il comprendre la physionomie globale de son patrimoine. Quels sont ses avoirs ? la valeur de son bien immobilier ? Peut-être que M. François a plus que 500 € par mois à investir, et qu’une assurance vie peut être une solution plus intéressante que d’autres supports, par exemple bancaires, sur lesquels il est actuellement investi. Être prêt à investir en actions et assumer les risques est une chose, mais ce n’est peut-être pas raisonnable non plus d’investir tout son patrimoine sur ce type de support.

Les projets

Questionnez M. François sur les autres projets qui peuvent lui tenir à cœur : protéger ses proches, valoriser son épargne… l’assurance vie n’est pas le seul moyen de préparer sa retraite, et elle permet également de répondre à d’autres besoins.

Problématique de liquidité

Ensuite, il y a la question de la liquidité et de l’éventuel besoin de récupérer ses fonds avant la date prévue. Si en le questionnant vous découvrez qu’il a des enfants qui sont au lycée et qu’il n’a pas vraiment épargné pour financer des études qui ne sont pour l’instant pas encore connues, il peut être plus prudent pour lui de ne pas risquer l’argent, dont il aura peut-être besoin pour financer les études de ses enfants, sur des placements dont la valeur peut varier sensiblement.

Adapter selon les besoins

Ouvrir une assurance vie est une bonne idée, mais il reste ensuite à définir la façon dont il faut s’y prendre pour que son adéquation soit en ligne avec les besoins et la situation de M. François.

En résumé

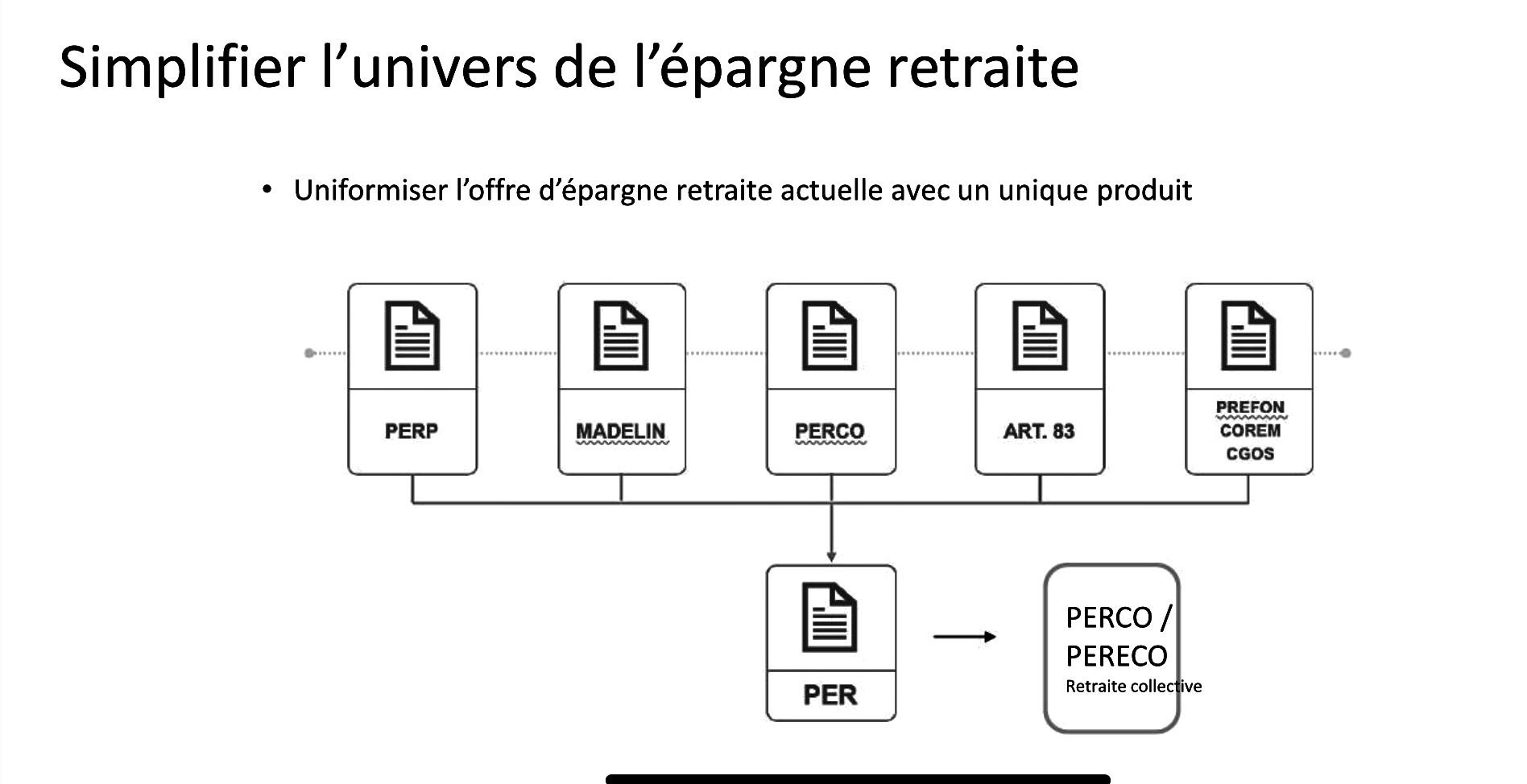

Le PER est le nouvel outil pour préparer sa retraite de manière efficace avec une souplesse et une simplification des démarches.

L'assurance vie constitue un placement pour se constituer une épargne à long terme.

La vision du patrimoine global du client est essentiel pour apporter un conseil adapté à ses besoins.

Les risques sur la personne n'ont plus de secrets pour vous ! Mais qu'en est-il des risques de l'entreprise ? C'est ce que nous allons voir dans le chapitre suivant.