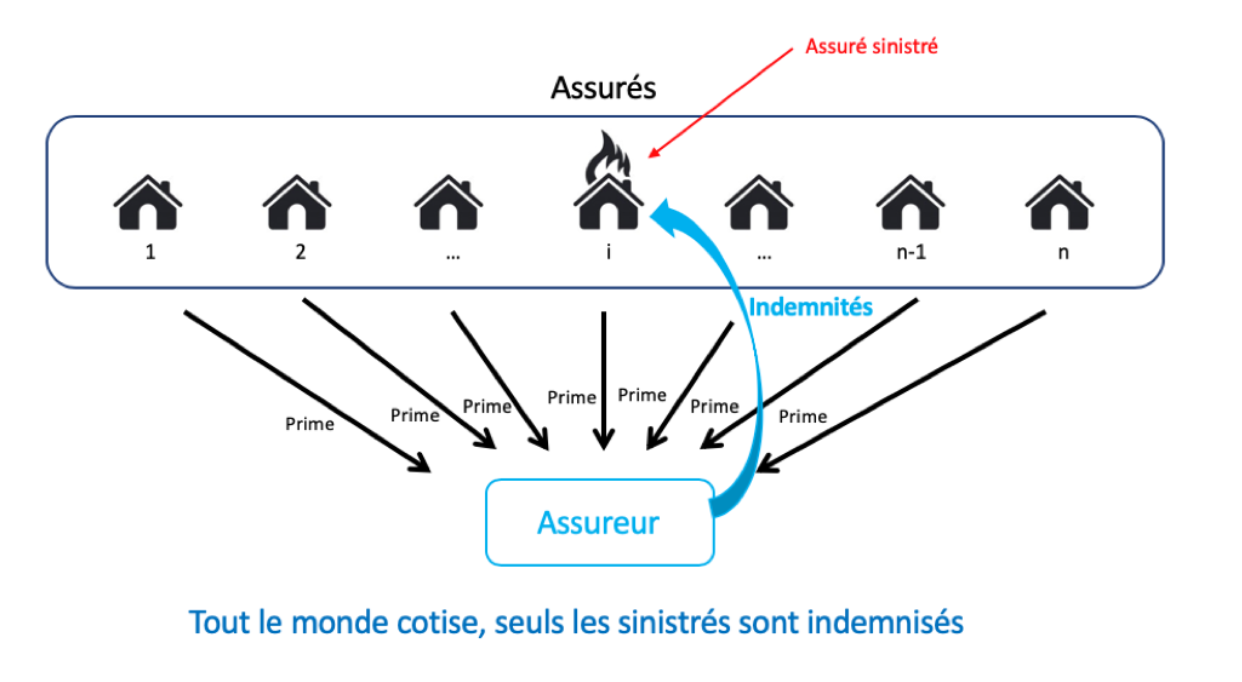

Le principe de la mutualisation et le transfert des risques

L’assurance est une invention merveilleuse dont la clé de voûte est la mutualisation des risques. Regardons comment cela fonctionne.

Nous courons tous des risques au quotidien mais nous ne savons pas s’ils vont se matérialiser ni quand ils vont se matérialiser. C’est l’aléa, le contrat d’assurance est un contrat que l’on dit "aléatoire" car on ne sait pas au départ si le sinistre va se produire ou non.

L’avenir est imprévisible et nous ne maîtrisons pas tous nos comportements et actions. Par ailleurs, un accident peut être provoqué par des tiers. Même le conducteur le plus prudent peut avoir un accident s’il croise un chauffard.

En revanche, il est possible de mesurer le risque en calculant le nombre de sinistres qui ont lieu pour une population donnée par l’utilisation des statistiques. Les assureurs réalisent ce travail de mesure : pour 1 000 automobilistes, combien ont un accident chaque année ? Pour 1 000 locataires d’appartements, combien ont un dégât des eaux chaque année ? Ces mesures permettent de calculer les probabilités de sinistre et donc le montant des primes à provisionner pour pouvoir les couvrir. Ce sont des provisions qu’on appelle mathématiques, car elles sont estimées grâce à des formules de probabilités issues des constatations empiriques des assureurs.

Le principe de mutualisation des risques est au cœur de l’activité d’assurance. Il consiste à répartir le coût de la réalisation d’un sinistre entre les membres d’un groupe soumis potentiellement au même risque. Chaque année, les assureurs vont collecter les primes de tous les assurés et les utiliser pour dédommager ceux qui n’auront pas eu de chance et qui auront subi un sinistre. Les primes d’assurance conducteur de tous les conducteurs seront utilisées pour dédommager les accidentés, les primes de multirisque habitation de tous les locataires pour ceux qui auront subi un dégât des eaux.

Prenons un exemple, imaginons qu’une compagnie d’assurance se spécialise dans l’assurance pour les vélos. Elle vend des assurances en cas de vol ; elle vend sa couverture du risque, disons, 10 euros par an. Elle perdra de l’argent si elle ne vend qu’une dizaine de contrats et qu’au moins un de ses assurés se fait dérober son vélo d’une valeur de 200 €.

Dans ce cas, son ratio sinistralité sur prime est défavorable. Soit sa prime est trop basse, soit elle ne vend pas assez de contrats. Imaginons qu’elle baisse sa prime à 8 € pour vendre plus de contrats. Elle arrive à en vendre une trentaine, désormais, mais elle enregistre trois vols dans l’année pour un total de plus de 300 euros. Elle est encore perdante et doit payer les sinistres avec les primes collectées, mais là encore elle devra compléter avec ses fonds propres.

Elle décide alors de ne pas bouger le prix, mais d’intégrer une franchise de 50 €. Ses ventes continuent à se développer, elle vend une quarantaine de contrats et ne constate que deux sinistres pour 400 € moins les deux franchises, soit 300 € : elle devient gagnante.

Reste à définir si la franchise a permis d’économiser de l’argent, mais aussi de lutter contre la négligence des cyclistes ; sachant qu’en cas de vol ils seront remboursés de toute façon (ce qu’on appelle l’aléa moral), ou si la baisse du ratio de sinistres est un coup de chance. Avec un nombre de contrats aussi faible et une ancienneté aussi réduite, c’est difficile de le savoir. Il faudra attendre les années suivantes et le développement de l’activité pour pouvoir identifier des tendances.

Mesurer les risques

Pour que l’assureur puisse maintenir son activité, il faut qu’il vende suffisamment de contrats pour que l’effet de mutualisation puisse jouer à plein. Il s’agit de bénéficier d’un ratio sinistralité sur primes favorable. Mais auparavant, il faut qu’il calcule le niveau des primes qu’il doit faire payer. Et c’est plutôt compliqué !

Pour y arriver, la mesure des risques est cruciale, car en mesurant le niveau de risque, mais aussi les conséquences et le coût des sinistres, l’assureur peut calculer le montant optimal de la prime à faire payer à l’ensemble des assurés.

S’il se trompe et que la prime est trop basse, il n’aura peut-être pas assez d’argent pour payer tous les sinistres et devra en régler une partie lui-même. Si les revenus financiers ne compensent pas cette sous-estimation des coûts, cela peut le mettre en péril.

C’est une des raisons pour lesquelles la réglementation impose que les sociétés d’assurance disposent de fonds propres élevés. A l’inverse s’il se trompe et que la prime est trop élevée il risque de ne pas vendre son contrat car le marché est concurrentiel et d’autres sociétés proposeront des prix plus bas.

Le travail de mesure des risques est réalisé par des actuaires. Ce sont des ingénieurs spécialisés dans la mesure des risques et le calcul des primes. Ils se nourrissent du maximum d’information sur les comportements des assurés pour identifier les risques et proposer des tarifs adaptés. Plus l’assureur a de données par exemple suite à une longue activité plus il sera capable de mesurer finement les risques.

Prenons par exemple le risque sur la vie.

Les statistiques nationales sur l’espérance de vie par tranche d’âge constituent une donnée essentielle. Mais si elles n’étaient que la seule information prise en compte cela impliquerait que les primes ne varieraient qu’en fonction de l’âge de l’assuré. La prise en compte de facteurs à fort impact sur l’espérance de vie comme le tabagisme permet de séparer les populations dont les risques sont sensiblement différents, les fumeurs et les non-fumeurs, pour proposer des primes adaptées au niveau de risque. Vous comprenez ici l’importance des questionnaires de santé et des analyses de santé.

C’est le même principe pour les conducteur grâce au système de bonus/malus qui récompense les conducteurs les plus prudents … ou qui ont eu le plus de chance ? Les mesures gagnent aujourd’hui en fiabilité grâce aux technologies qui permettent par exemple de mesurer exactement le temps qu’un assuré passe dans sa voiture et la réelle qualité de sa conduite grâce à un capteur connecté directement branché sur le véhicule. Aussi, années après années, les assureurs se servent de leur expérience d'assureur pour ajuster leurs bases de données et gagnent ainsi en précisions sur les risques qu’ils prennent.

Le profilage des conducteurs

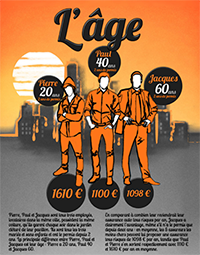

Prenons une étude de cas menée par LesFurets.com, comparateur d’assurances autos, qui comparait quelques-uns des facteurs d’influence sur le prix d’une assurance auto tout risque, donc le risque pris par les assureurs, à travers plusieurs exemples de "profils-type", dont l’âge du conducteur. A chaque fois, les profils comparés mènent des vies identiques du point de vue d’un assureur, à l’exception d’un facteur qui les différencie les uns des autres : ici l’âge du conducteur.

Pierre, Paul et Jacques sont tous trois employés, locataires dans la même ville, possèdent la même voiture, qu’ils garent chaque soir dans le jardin clôturé de leur pavillon. Ils sont tous les trois mariés et sans enfants et ont le permis depuis 2 ans. La principale différence entre Pierre, Paul et Jacques est leur âge : Pierre a 20 ans, Paul 40 et Jacques 60.

En comparant à combien leur reviendrait leur assurance auto tous risques par an, Jacques a clairement l’avantage, même s’il n’a le permis que depuis deux ans : en moyenne, les 5 assureurs les moins chers peuvent lui proposer une assurance tous risques de 1098 € par an, tandis que Paul et Pierre s’en sortent respectivement avec 1110 € et 1610 € par an en moyenne.

L’Observatoire National Interministériel de la Sécurité Routière - ONISR - publié dans son rapport "Accidentalité routière 2017 – résultats définitifs" que parmi les 1767 automobilistes tués en 2017 : 356 sont des jeunes entre 18-24 ans, 318 ont entre 25-34 ans, 193 se situent dans la tranche 65-74 ans et de 292 chez les plus de 75 ans. On voit bien que la mortalité routière des automobilistes de 18-24 ans est bien plus importante que celle de leurs ainés, d’où le risque lié à leur âge pris en considération par les assureurs. L’analyse en multi-causes des facteurs comportementaux révèle également que la vitesse au volant constitue le facteur maximal chez cette tranche d’âge : 45% des causes, contre seulement 13% pour la tranche 65-74 ans.

Les assureurs, par les calculs effectués par leurs actuaires, se nourrissent du maximum d’information sur les comportements des assurés pour identifier les risques et proposer des tarifs adaptés. Cependant, la réglementation peut mettre des limites sur l’utilisation des données par les assureurs, notamment en matière de discrimination hommes-femmes.

En résumé

L'assurance est une mutualisation du risque dit aléatoire car one ne sait pas au départ si le sinistre va se produire ou non.

La mesure des risques est cruciale, car en mesurant le niveau de risque, l'assureur peut calculer le montant optimal de la prime à faire payer à l'ensemble des assurés.

Les assureurs utilisent leur actuaire pour calibrer au mieux leur tarification.

Nous verrons dans le chapitre suivant comment les assurances définissent les garanties et leur prix.