Le poids de l’assurance

Les assurances font partie de nos vies et constituent une activité cruciale pour l’économie du pays. D’une part, ils permettent à chacun d’envisager le futur sans être paralysé par des craintes et le besoin de constituer une épargne permanente excessive pour couvrir les risques. Qui oserait s’endetter sur 15 ou 20 ans pour acheter un bien immobilier, sans assurance emprunteur qui le couvre en cas d’aléa de santé ou de perte d’emploi ?

D’autre part, les entreprises bénéficient elles aussi de contrats d’assurance adaptés à leur activité, ce qui leur évite de mettre la clé sous la porte en cas de sinistre.

Enfin les assureurs qui collectent des montants très importants de primes d’assurance, notamment avec les primes d’assurance vie et d’assurance retraite, vont les investir dans l’économie et permettre son développement. L’assurance est au cœur de nos vies, mais aussi au cœur de l’économie.

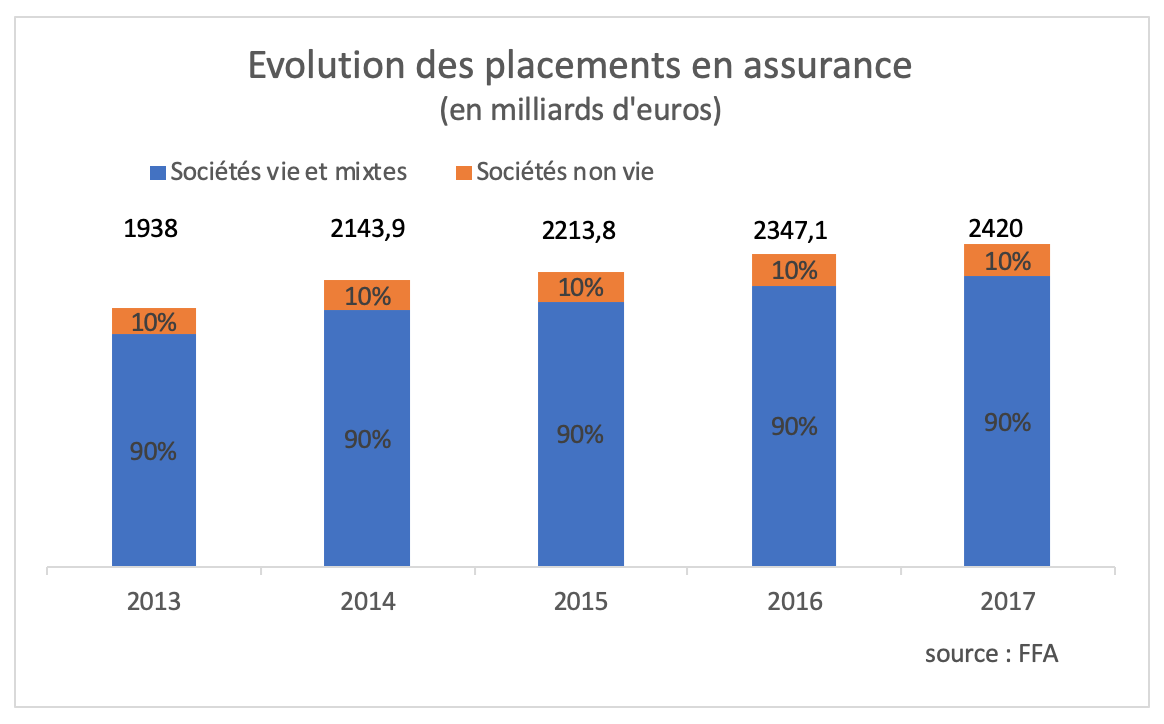

Le marché de l’assurance est en pleine croissance et occupe une place de premier rang dans notre économie. La valeur des placements réalisés par les sociétés d’assurances dépasse les 2 400 milliards d’euros. L’écrasante majorité de ces placements en assurance, plus exactement 90 %, sont détenus par les sociétés vie et mixtes, et les 10 % restant par les sociétés non-vie. Les assureurs sont les premiers investisseurs institutionnels du pays.

Les sociétés d’assurance, les mutuelles et les institutions de prévoyance

Il existe plusieurs types de sociétés d’assurance. On peut les regrouper selon leur activité, par exemple assureurs centrés sur les activités d’assurance vie, assureurs centrés plutôt sur les assurances non-vie, assureurs généralistes et assureurs spécialisés pour une typologie de clientèle ciblée, comme les entreprises couvrant des risques spécifiques comme le risque industriel, l’assurance des expositions d’art ou le commerce maritime... Cependant, l’assureur doit obtenir un agrément par "branche", c'est-à-dire pour un risque déterminé. Par exemple : la branche "accidents", la branche "maladie", la "branche crédit", etc. Il existe 26 branches en tout.

Pour avoir une bonne vision du marché des principaux assureurs, on peut également les différencier selon leur structure capitalistique et on distinguera trois grandes familles :

Les sociétés d'assurance

La première famille regroupe les sociétés d’assurance les plus connues comme Axa, Aviva, Allianz ou Generali. Ce sont des sociétés multinationales, privées, détenues par leurs actionnaires et qui sont cotées en bourse. Elles relèvent du Code des assurances. Il existe aussi des sociétés d’assurance de taille moins importante, qui sont spécialisées sur des risques spécifiques.

Les mutuelles

De taille souvent moins grande, les mutuelles constituent un type d’organisation très fréquent dans l’assurance. Elles détiennent la part prépondérante du marché de l’assurance santé. C’est logique pour une activité qui se base sur la mutualisation des risques.

Les mutuelles mènent dans l'intérêt de leurs membres "une action de prévoyance, de solidarité et d'entraide, dans les conditions prévues par leurs statuts, afin de contribuer au développement culturel, moral, intellectuel et physique de leurs membres et à l'amélioration de leurs conditions de vie."

Historiquement, les mutuelles sont issues d’une profession qui s’est organisée pour protéger ses membres ou sont propres à une région ou à une ville. Le nombre de mutuelles est très important et leur taille est parfois modeste, même s’il existe des poids lourds comme Groupama par exemple au départ créée par et pour les agriculteurs ou la Maif, au départ tournée vers les instituteurs, MMA pour Mutuelles du Mans, ou encore la Matmut.

Les mutuelles n’ont pas d’actionnaires mais des sociétaires, et subissent ainsi moins de pression pour dégager des dividendes. En revanche, les mutuelles ont subi de fortes pressions pour se regrouper, car les exigences de solvabilité imposées par la réglementation pénalisent les mutuelles plus petites et plus fragiles. La taille du bilan et surtout des fonds propres est devenu un impératif. La Matmut s’est ainsi rapprochée d’AG2R la Mondiale ; Maaf, MMA et GMF ainsi que d’autres mutuelles plus petites ont constitué le groupe mutualiste Covéa, et encore Malakoff Médéric a fusionné avec Humanis pour former un groupe spécialisé dans la prévoyance et la santé. La part prépondérante du marché de l’assurance santé est aux mains des mutuelles pour des raisons historiques, mais les mutuelles peuvent être actives sur tous types de risque.

Les mutuelles relèvent du Code de la mutualité.

Les institutions de prévoyance

Le troisième type d’acteurs importants est constitué d’institutions de prévoyance. Ces dernières gèrent des contrats collectifs d’assurance de personnes, souscrits par les entreprises au bénéfice des salariés, dans le cadre des accords d’entreprises ou de branches professionnelles. Les institutions de prévoyance relèvent du Code de la Sécurité sociale.

On peut aussi parler de types de sociétés d’assurances particulières : ce sont les sociétés d’assurance appartenant à des groupes bancaires qu’on appelle communément des "captives". Leur objet premier est de constituer une offre de produits d’assurance principalement pour les particuliers, qui sera distribuée par le réseau bancaire auquel elles appartiennent, dans un modèle de bancassurance. Ce modèle permet de aux banques d’élargir le nombre de produits offerts, et notamment des produits à forte valeur ajoutée comme le sont les contrats d’assurance. Les assurances servent aussi à fidéliser la clientèle, le contrat d’assurance IARD étant renouvelé régulièrement et les contrats d’assurance vie étant des placement de long terme.

Citons Natixis Assurance pour le groupe BPCE, les Assurances du Crédit Mutuel, Pacifica au Crédit Agricole, Sogecap pour la SG ou encore Cardif pour BNP Paribas. En règle générale, il y a une filiale pour les assurances non-vie et une dédiée aux assurances vie.

Les produits d’assurance distribués par les banques sont surtout des produits IARD simples de type multirisque habitation, des contrats d’assurance vie indispensables dans toute stratégie patrimoniale et des contrats d’assurance emprunteur liés aux crédits qu’ils octroient.

On note une forte concentration du secteur depuis plusieurs années, et notamment dans le secteur des mutuelles. Une des raisons principales est l’exigence accrue de la réglementation prudentielle qui pousse à avoir des acteurs plus solides donc plus gros ; l’autre est liée à la réforme de l’assurance santé et prévoyance en France.

Les distributeurs

Construire des produits d’assurance c’est bien, mais encore faut-il pouvoir les distribuer à des clients. C’est le rôle du distributeur. Le grand nombre de produits et de garanties possibles pour répondre à l’infini des situations possibles de millions de personnes nécessite de disposer de conseillers formés et capables de conseiller au mieux les bons contrats pour les risques identifiés.

Le Code des assurances régit l’activité de distribution des produits d’assurance.

"Activité qui consiste à présenter, proposer ou aider à conclure des contrats d’assurances ou de réassurances ou à réaliser d’autres travaux préparatoires à leur conclusion" (art. L. 511-1 Code des assurances).

"Est considéré comme présentation, proposition ou aide à la conclusion d’une opération d’assurance, le fait pour toute personne physique ou morale de solliciter ou de recueillir la souscription d’un contrat ou l’adhésion à tel contrat ou d’exposer oralement ou par écrit à un souscripteur ou un adhérent éventuel, en vue de cette souscription ou adhésion, les conditions de garantie du contrat" (art. R. 511-1 Code des assurances).

Les assureurs utilisent plusieurs canaux pour distribuer leurs produits. Chaque assurance a sa propre stratégie en la matière :

les assureurs ont souvent leur propre réseau d’agences avec des conseillers salariés ;

ils font également appel à des agents généraux qui portent leurs couleurs et les représentent, mais qui sont indépendants ;

ils peuvent conclure des accords de distribution par exemple avec des réseaux bancaires, en marque blanche ou non ;

les clients peuvent aussi faire appel à un courtier ; le courtier n’est pas un distributeur de produits d’assurance au sens strict du terme, car il est mandaté par son client pour aller trouver le meilleur contrat, et non pas par l’assureur.

Tous les distributeurs doivent remplir un ensemble d’obligations déterminées en vue de protéger leurs clients. Ces règles intègrent notamment :

une obligation d’enregistrement auprès de l’ORIAS (le registre unique des intermédiaires en assurance, banque et finance), ainsi que de s’assurer eux-mêmes en responsabilité civile professionnelle ;

une obligation de compétences et de formation régulière, afin de bien comprendre les enjeux de l’assurance et l’importance de la réglementation client. Par exemple les courtiers, agents généraux ou les salariés de banques doivent disposer soit d’un diplôme au moins de type licence, soit d’une expérience professionnelle d’au moins deux ans en tant que cadre, ou 4 ans en production ou gestion d’assurance, ou sinon suivre un stage de 150 h théorique et pratique sur les sujets d’assurance ;

une obligation de conseil pour ne pas réaliser des ventes de produits inadaptés, mais identifier les produits adaptés aux besoins des clients. Cette obligation de conseil est adaptée en fonction des types de contrats (personne, vie/non-vie, IARD) ;

une obligation d’information précontractuelle, avec notamment des documents préformatés présentant de façon standardisée les informations clés, là encore différenciés en fonction du type de contrat (IARD, assurance emprunteur, assurance vie).

Ces obligations ont été harmonisées et renforcées par la Directive européenne sur la distribution d’assurances, dite DDA. L’objectif est en effet de constituer un marché européen de l’assurance afin de permettre une meilleure concurrence à travers le continent, pour que les assurés puissent obtenir le meilleur service au plus bas prix.

Les autorités de régulation

Régulation prudentielle et des affaires

L’assurance est une activité sensible qu’il convient d’encadrer pour garantir :

d’une part, que les assureurs puissent bien tenir leurs engagements et couvrir les sinistres quand ils se produisent, c’est la réglementation prudentielle ;

d’autre part, que les assurés soient bien conseillés et traités par les assureurs au quotidien, c’est ce qu’on appelle la régulation des affaires.

La réglementation encadre les pratiques en termes d’assurance, car un système d’assurance qui fonctionne bien est un pilier sur lequel repose le bon fonctionnement de l’activité économique, mais aussi de la société. Avoir confiance dans la capacité de l’assureur à être présent en cas de sinistre est aussi important qu’avoir confiance dans la capacité de la banque à vous restituer vos dépôts.

La régulation encadre donc la façon dont les assureurs produisent les contrats et les réseaux de distribution.

Les autorités

On distinguera les autorités européennes des autorités nationales, car dans le domaine de l’assurance comme dans le domaine financier, les lois sont décidées surtout au niveau de l’UE, puis mises en application à l’échelon national.

Au niveau européen, les textes sont proposés par la Commission européenne et votés par le Conseil de l’Union Européenne et le Parlement. L’autorité de surveillance qui encadre l’application de la réglementation au niveau européen est l'Autorité européenne des assurances (EIOPA en anglais).

Au niveau français c’est l’ACPR, Autorité de contrôle prudentiel et de résolution, qui encadre l’activité des assureurs et des distributeurs d’assurance.

L’ACPR a aussi en charge tout le secteur bancaire, car banques et assurances constituent le moteur de l’économie et doivent rester sous haute surveillance.

En résumé

Les assureurs font partie de nos vies et constituent une activité cruciale pour l'économie du pays.

Il existe plusieurs types de sociétés d'assurance. On peut les regrouper selon leur activité, par exemple avec les assureurs centrés plutôt "vie" et ceux centrés plutôt "non vie".

Les mutuelles, souvent moins grandes, détiennent une part prépondérante sur le marché de la santé.

Vous avez vu les différents acteurs de l'assurance. Nous verrons dans le prochain chapitre la réglementation de l'assurance.