L’entreprise a aussi des risques

Caroline est une cheffe d’entreprise qui dirige une PME de logiciels spécialisés dans la gestion de la formation. L’activité se développe mais comme si la compétition n’était pas assez rude, cette cheffe d’entreprise se doit d’analyser tous les risques qui l’entourent :

Les locaux dans lesquels ils travaillent sont en travaux, cela la fait réfléchir à la conséquence d’un éventuel sinistre. Qu’arriverait-il en cas d’un dégât des eaux ou d’un incendie ? Une perte du matériel, mais aussi et surtout une incapacité de travailler pour son équipe et donc une perte potentielle de marchés ou de clients.

Son métier est informatique ; le dernier audit de sécurité a fait apparaître des failles potentielles dans l’accès aux données clients que la société héberge sur ses serveurs. Que se passerait-il en cas de hacking ou de destruction accidentelle de ces données ? Potentiellement, l’incapacité de délivrer le service vendu, mais aussi un risque énorme d’image ou encore des poursuites judiciaires de la part des clients si l’on efface ou dérobe leurs données.

Caroline réfléchit à tous ces enjeux alors qu’elle conduit sa voiture jusqu’à un client important. Absorbée, elle est moins vigilante et manque de peu de provoquer un accident. Et si jamais je me retrouvais hospitalisée, quelle conséquence pour l’entreprise ? Ou, si cela arrivait à mon responsable de développement ? Certaines personnes sont clés et un pépin de santé ou un accident peut avoir des conséquences irréparables pour la société.

Cette petite histoire met en évidence plusieurs aspects de l’assurance des entreprises :

les entreprises courent des risques similaires à des particuliers car elles occupent des locaux, possèdent des biens qui peuvent être détruits, endommagés ou volés, elles peuvent provoquer des dommages non volontaires (responsabilité civile) ou encore peuvent avoir à faire face à des poursuites judiciaires. Leurs salariés et dirigeants peuvent tomber malades ou mourir ;

si les risques sont identiques, les conséquences en revanche peuvent être différentes. Par exemple pour les biens, le coût en cas de sinistre dépasse le seul prix de remplacement, dans la mesure où ce sont des biens de production. Il y a une perte d’activité possible ;

les assurances entreprises sont en grande partie spécifiques à l’activité. Dans notre exemple, le risque informatique, le cyber risque, est beaucoup plus central que pour un commerçant ou encore un petit industriel. Chaque métier, chaque secteur concentre des risques qui lui sont propres et nécessite donc des assurances qui lui sont propres ;

le risque de santé aussi peut avoir un impact dans les entreprises et notamment s’il touche des personnes dites "clés", dont l’absence même temporaire a des répercussions sur le niveau d’activité.

Les risques sur les biens et l’activité

L’entreprise va assurer ses biens comme tout particulier qui souscrit une assurance habitation ou sur sa voiture. Cette assurance va la dédommager en cas d’incendie ou de tout autre sinistre sur ses biens matériels :

bâtiments ;

mobilier ;

matériel ;

marchandises : matières premières et produits finis ;

TVA : lorsque la TVA n'est pas récupérable, elle doit être ajoutée dans les montants déclarés.

Plusieurs différences existent néanmoins.

Le risque peut être lié à l’activité de l’entreprise qui peut être spécifique, notamment dans l’industrie. Évaluer le risque industriel d’une usine est un peu plus compliqué que le risque incendie dans un appartement de trois pièces. Ce sont souvent des assureurs spécialisés qui vont donc couvrir ces risques. Le rôle des courtiers est important pour accompagner les entreprises dans la recherche de l’assureur et du contrat les plus adaptés à la situation de chacun.

La deuxième différence porte sur la garantie qui est apportée. En effet, une entreprise ne perd pas uniquement la valeur du bien endommagé lors d’un sinistre, mais si ce bien est son outil de travail, il faut aussi prendre en compte la perte d’exploitation que le sinistre va provoquer, par une garantie perte d’exploitation. Si un centre informatique subit un dégât des eaux, remplacer les serveurs a un coût, ne plus pouvoir délivrer le service informatique à ses clients le temps du remplacement en a un autre, souvent beaucoup plus important.

Pour les activités standard, les solutions proposées par les assureurs sont regroupées dans des contrats multirisques à l’image de ce qui se fait pour les particuliers avec les assurances multirisques habitation. Les garanties offertes vont porter sur la valeur des biens mais aussi les pertes d’exploitation que leur destruction entraîne, et les contrats intègrent souvent des services d’assistance pour aider l’entreprise à faire face à l’interruption de son activité et repartir au plus vite.

La RC Pro

L’entreprise va également, comme un particulier, s’assurer sur sa responsabilité civile pour se couvrir sur les dommages qu’elle peut entraîner à des tiers du fait de son activité. Le montant de la prime dépendra du risque, donc de l’activité réalisée par l’entreprise ou le professionnel. Un chirurgien et un comptable ne font pas courir les mêmes risques à leurs clients.

La responsabilité :

peut être liée à l’exécution d’un contrat (contractuelle) suite à des dommages causés hors du cadre contractuel, un accident par exemple ;

peut être liée à des dommages subis au cours de l’activité de l’entreprise, comme après la livraison des produits dont elle est responsable ;

peut être du fait de l’entreprise elle-même (de son activité, de ses locaux, par exemple) comme de son chef d’entreprise ou de ses salariés.

On distinguera :

l’assurance de responsabilité civile exploitation qui garantit les responsabilités encourues pendant l’exploitation ;

l’assurance de la responsabilité civile produits ou après travaux, qui couvre les dommages causés après livraison.

Les assurances de responsabilité civile de l’entreprise (Source FFSA)

Les risques | Les garanties |

Incendie, explosion, dégât des eaux L'entreprise ainsi que toute personne participant à son exploitation, peut être reconnue responsable en cas de dommages causés par un incendie, une explosion, un dégât des eaux. | Garantie responsabilité civile "occupation des locaux"

|

Mandataires sociaux Les dirigeants d'entreprise (dirigeants sociaux) sont des professionnels dont la responsabilité personnelle peut être fréquemment recherchée du fait de fautes commises (erreurs de droit ou de fait, omissions, négligences...) par les associés, salariés, tiers. | Garantie de responsabilité des mandataires sociaux Elle est généralement proposée dans un contrat distinct. Elle couvre les frais de défense des dirigeants dans un procès civil, pénal ou administratif, ainsi que le montant des condamnations civiles dont ils peuvent faire l’objet. |

Au cours de l'exploitation

Dommages aux tiers L'entreprise est parfois responsable de dommages corporels, matériels, immatériels causés à des tiers (clients, visiteurs...) pendant l'activité. | Garantie responsabilité civile exploitation Elle est incluse dans l'assurance multirisques ou proposée par contrat responsabilité civile. Son objet est de garantir les conséquences financières des dommages causés aux tiers dans le cadre de l'activité déclarée. Selon les spécificités de l'entreprise, des garanties optionnelles sont proposées. |

Matériels et biens confiés Des biens lui sont confiés à l'intérieur de l'entreprise ou lorsqu'elle effectue des travaux chez des tiers, pour les utiliser, les travailler ou les transporter. | Garantie de responsabilité civile exploitation Garantie des biens confiés Cette garantie s’applique aux conséquences pécuniaires de la responsabilité civile incombant à l’entreprise en raison des dommages causés aux biens qui lui ont été confiés dans le cadre des activités définies au contrat. |

Pollution L'entreprise peut être à l'origine de dommages à des tiers, résultant d’une atteinte à l’environnement d'origine accidentelle et soudaine (rupture de pièces, explosion, fausse manœuvre...) ou d'origine graduelle (corrosion, altération de cuves ou de canalisations...). L’entreprise peut également être à l’origine de dommages à la biodiversité (eaux, sols, espèces et habitats naturels protégés) et voir sa responsabilité dite environnementale reconnue. | Garantie responsabilité civile des atteintes à l'environnement/garantie des dommages environnementaux Dans le contrat d’assurance de responsabilité civile générale est généralement délivrée une garantie atteinte accidentelle à l’environnement. Elle s’applique aux conséquences pécuniaires de la responsabilité civile incombant à l’entreprise en raison des dommages corporels, matériels et immatériels consécutifs, subis par des tiers quand ces dommages résultent d’atteintes à l’environnement accidentelles. Extension facultative de garantie ou contrat spécifique, notamment pour couvrir les dommages consécutifs à des atteintes à l’environnement d'origine graduelle et les dommages subis par la biodiversité (eaux, sols, espèces et habitats naturels protégés). Les dommages subis par la biodiversité peuvent faire l’objet d’une garantie dommages environnementaux. |

Dommages corporels subis par les préposés Ces dommages relèvent, sauf exception, de la législation sur les accidents du travail, ce qui exclut en principe tout recours en responsabilité civile contre l’employeur. Néanmoins, la responsabilité de l’assuré peut être recherchée en sa qualité d’employeur en cas de faute inexcusable de l’assuré ou d’un substitué dans la direction. | Garantie faute inexcusable de l’employeur En général, les contrats d’assurance couvrant la responsabilité civile entreprise comprennent une garantie faute inexcusable, avec un plafond de garantie propre. La garantie faute inexcusable porte sur les conséquences financières civiles de la faute inexcusable et sur les frais de défense. |

Dommages matériels et immatériels consécutifs subis par les préposés La responsabilité de l’assuré peut être engagée pour les dommages causés aux biens de ses préposés ainsi que pour ceux des stagiaires, candidats à l’embauche et bénévoles dans l’exercice de leurs fonctions (effets personnels, véhicule personnel en stationnement sur un emplacement mis à leur disposition). | Garantie responsabilité civile exploitation Le contrat couvre non seulement les dommages matériels subis par les biens, mais également les dommages immatériels consécutifs à ces dommages. |

Dommages causés par les préposés de l’entreprise La responsabilité de l’entreprise peut être recherchée pour les dommages causés par ses préposés dans l’exercice de leurs fonctions (y compris les stagiaires, candidats à l’embauche et bénévoles lorsqu’ils ont la qualité de préposés). | Garantie responsabilité civile exploitation La garantie responsabilité civile exploitation joue dans le cas où l’entreprise est reconnue civilement responsable en sa qualité de commettant. La responsabilité personnelle des préposés est exclue. |

Après livraison

Dommages aux tiers L'entreprise est responsable des dommages causés à autrui x² par ses produits ou ses prestations | Garantie de responsabilité civile produits (ou après livraison, ou après réception) |

Frais de retrait | Garantie frais de retrait : Les frais de retrait d'un produit présentant un danger pour la santé et la sécurité des consommateurs peuvent faire l'objet d'une garantie complémentaire. |

Frais de dépose-repose | Garantie Frais de dépose – repose Cette garantie complémentaire peut être souscrite par l’entreprise. Elle a pour objet d’indemniser le tiers lésé des frais exposés pour déposer le produit défectueux/vice caché/erreur… livré par l’entreprise et reposer un produit exempt de défaut. |

Sous-traitance L’entreprise travaille en sous-traitance. | Garantie de responsabilité civile produits (ou après livraison, ou après réception) Lorsque l’entreprise sous-traite une partie de son activité, sa responsabilité du fait de ses sous-traitants peut être garantie. Toutefois, la responsabilité personnelle des sous-traitants est exclue. |

Aux assurances de responsabilité civile s’ajoutent souvent des garanties pour couvrir les risques juridiques souvent corollaires au risque de responsabilité civile. Les dégâts provoqués sur autrui peuvent en effet donner lieu à des poursuites judiciaires et engager notamment la responsabilité des dirigeants de l’entreprise.

Assurances Pertes d’exploitation

Principe et définition

Les garanties pertes d’exploitation permettent à l’entreprise de recevoir de l’assureur une somme d’argent pour compenser la perte qu’un sinistre va provoquer, par exemple si un magasin brûle, la perte que l’arrêt de l’activité va entraîner pour son propriétaire.

L’objectif de l’assurance est de permettre à l’entreprise de faire face à ses frais fixes et aux frais d’exploitation supplémentaires engagés suite au sinistre (par exemple la location de matériel de remplacement), ainsi que de compenser les pertes financières. Comme toute assurance, il y a différents niveaux de garantie qui prendront en compte plus ou moins de frais annexes, comme par exemple les pénalités que l’entreprise peut être amenée à payer en cas de retard de livraison, ou encore des pertes provoquées par un sinistre non pas chez l’assuré mais chez un fournisseur, et qui a des implications directes sur la capacité de production de l’entreprise.

Les clauses du contrat vont aussi faire varier la durée d’indemnisation.

Pour définir le montant de la garantie, il convient d’identifier la situation financière de l’assuré si le sinistre n’avait pas eu lieu. Ce calcul est basé sur la marge brute que l’activité devait dégager. Les calculs sont réalisés en fonction des taux de marge brute réalisés dans le passé et l’extrapolation de la croissance de l’activité dans l’année. Des limites et des montants de franchise peuvent être déterminés en fonction de l’activité et du contrat de l’assureur.

Contrat homme clé

Au sein d’une entreprise, surtout de petite taille, le dirigeant et certains salariés constituent des personnes clés pour l’activité, et leur disparition ou leur incapacité à exercer peuvent avoir des conséquences lourdes pour la société. Près de 15 % des sociétés transmises suite au décès du dirigeant ne parviennent pas à surmonter sa disparition et font faillite. Les assurances hommes/femmes clés ont vocation à compenser la perte d’exploitation liée à l’absence de la personne : décès, ITT, PTIA.

Le montant de la garantie est basé sur la marge brute mais reste défini par l’assuré ; la prime variera en fonction de ce montant et du risque. Comme pour tout contrat d’assurance lié à la santé d’une personne, des examens médicaux pourront le cas échéant compléter le questionnaire de santé.

Contrats collectifs santé (loi ANI)

Il y a plusieurs cas dans lesquels une entreprise va souscrire une assurance sur les personnes. Tout d’abord pour couvrir les risques que son activité fait porter à ses salariés, c’est notamment le cas dans des activités particulièrement risquées ; ensuite, l’entreprise peut avoir intérêt à se couvrir si la maladie ou le décès de certains de ses salariés peut avoir des répercussions majeures sur son activité, ce sont les assurance homme clé telles que décrites ci-dessus.

Notons que les entreprises souscrivent aussi des contrats d’assurance santé et de prévoyance pour leurs salariés. La loi ANI (Accord national interprofessionnel) oblige en effet depuis 2016 tout employeur du secteur privé, entreprise ou association à proposer des contrats d’assurance complémentaire santé pour compléter les garanties de base de l’assurance maladie de la Sécurité sociale. La loi ANI ne s’adresse pas au service public.

L’employeur doit proposer une complémentaire santé (financée à 50 % par l’entreprise) à son salarié, stagiaire ou apprenti.

Les salariés ne sont pas obligés de souscrire à ces contrats s’ils sont déjà couverts par ailleurs (par un contrat individuel ou par le contrat collectif de leur conjoint).

Des garanties minimales sont fixées par la loi au travers d’un panier de soins qui doit comprendre :

la prise en charge intégrale du ticket modérateur à l’exclusion des médicaments remboursés à 15 ou 30 %, de l’homéopathie et des cures thermales ;

la totalité du forfait journalier hospitalier quelle que soit la durée ;

les soins de prothèses dentaires et d’orthopédie dentofaciale à une hauteur minimale de 125 % du tarif de la Sécurité sociale ;

les frais d’optique forfaitaire (par période de deux ans) avec 100 euros minimum de prise en charge pour une correction simple.

En cas de départ de la société, si le salarié a droit aux allocations chômage, il bénéficie également d’une prolongation de la couverture pendant une durée de 12 mois, c’est la portabilité de la couverture.

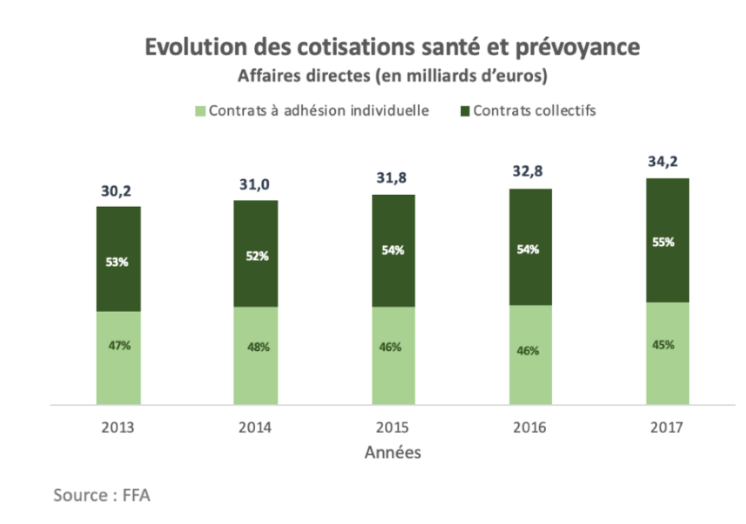

En 2017, 46 % des cotisations en affaires directes de santé étaient ainsi des contrats collectifs, une proportion en hausse notamment avec l’ANI, mais relativement modeste car les grandes entreprises avaient déjà conclu des accords pour leurs salariés avant 2016.

Si l'on intègre la prévoyance, le taux de contrat collectifs monte à 55 %.

En résumé

Les risques d'entreprises regroupent aussi bien les assurances obligatoires que les assuranes facultatives.

Une entreprise assure ses biens et ses locaux comme le ferait tout particulier.

La RC Pro a pour objectif de protéger tout dommage causé à un tiers.

L'assurance pertes d'exploitation permet à l'entreprise de recevoir de l'assureur une somme d'argent pour compenser la perte qu'un sinistre peut provoquer (incendie dans un magasin par exemple).

Le contrat homme clé a pour objectif de couvrir une entreprise en cas d'arrêt de travail longue durée ou de décès d'une personne indispensable au bon fonctionnement de l'entreprise.

Le contrat collectif santé est obligatoire dès le premier salarié présent au sein de l'entreprise.

Vous savez tout des différents risques. Dans la prochaine partie, nous verrons un peu plus en détail le fonctionnement de l'assurance. Mais avant, testez vos connaissances avec le quiz suivant.