Points clés DDA : gouvernance produit, information – lien PRIIPS, conseil

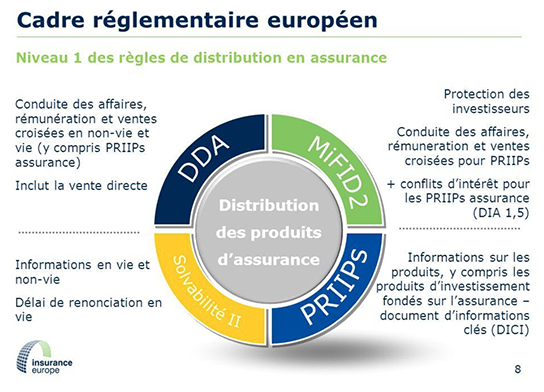

L’objectif principal de DDA est de renforcer la protection des clients dans leurs relations avec les distributeurs d’assurance. DDA concerne tous les distributeurs : que ce soit les assureurs eux-mêmes, des réseaux bancaires ou d’agents généraux, des courtiers ou tout autre intermédiaire en assurance.

Le renforcement des règles existantes ou l’apparition de nouvelles règles pour mieux protéger le client visent toutes les étapes du parcours client :

en amont de la mise en marché des produits,

la gouvernance produit est consacrée par la directive DDA. Il s’agit pour un assureur d’identifier en amont, au moment de la conception du produit, à quels clients correspond le produit d’assurance. L’objectif est que l’assureur définisse un marché cible regroupant les clients pour lesquels le produit peut potentiellement répondre à leurs besoins. La définition d’un marché cible ne remplace pas la vérification du caractère adapté du produit aux besoins du client, mais il permet de définir le public cible. C’est une information cruciale qui doit être communiquée par l’assureur vers les distributeurs, pour les orienter dans leurs actions de commercialisation. L’assureur doit également examiner régulièrement la réalité de la commercialisation des produits par les distributeurs, pour identifier le bon respect du marché cible et surveiller l’évolution des produits, pour contrôler que le marché cible initialement défini est toujours valide (sinon, le modifier et en informer les distributeurs).

Le distributeur doit quant à lui se procurer les informations, mises à disposition par le concepteur, nécessaires pour comprendre les caractéristiques et le marché cible défini de chaque produit ;

au contact avec la clientèle : l’obligation de conseil.

Que ce soit pour les produits d’assurance vie ou non-vie, le devoir de conseil préexistait à DDA. La directive l’a cependant renforcé pour placer le besoin client au cœur du processus de distribution. Le conseiller doit proposer un contrat cohérent (approprié) avec les besoins et exigences du client. Cela implique la nécessité de collecter des informations auprès des clients ainsi que de matérialiser le conseil, pour que le client comprenne pourquoi tel ou tel produit est le plus adapté, et qu’une trace du conseil soit conservée. Le devoir de conseil est conduit tout au long de la relation contractuelle, et la connaissance client doit être actualisée au fil de l’eau.

L'organisation en trois niveaux du conseil

Le conseil de niveau 1 :

Cela implique le recueil des besoins et exigences du client pour définir le contrat approprié pour le client. Pour les contrats constituant des produits d’épargne, et notamment les contrats en assurance vie, il s’agit de tenir "compte de sa situation financière et de ses objectifs d’investissement, ainsi que de ses connaissances et de son expérience en matière financière" (ACPR). C’est le niveau de conseil obligatoire.

Le conseil de niveau 2, dit de "recommandation personnalisée". C’est un service facultatif, donnant lieu à une rémunération spécifique.

Il implique que le conseiller sélectionne dans un premier temps un ensemble de contrats qui répondent tous à priori aux besoins exprimés par le client puis, que dans un second temps, qu'il définisse le ou les contrats qui lui semblent les meilleurs, grâce à une analyse comparative.

Pour les contrats d’assurance vie, cette comparaison prend notamment en compte la tolérance aux risques et la capacité à subir des pertes du client.

Ce niveau de conseil, plus poussé, implique un questionnement approfondi du client et du temps consacré à l’analyse, ainsi que la fourniture d’une déclaration d’adéquation avant la signature du contrat.

Le conseil de niveau 3, dit de la recommandation sur la base d’une analyse impartiale du marché.

La différence avec le niveau précédent est que le panel des contrats qui seront analysés doit être représentatif du marché.

C’est donc une analyse impartiale et personnalisée d’un nombre suffisant de contrats, émanant de plusieurs producteurs indépendants du distributeur.

Au contact avec la clientèle : l’obligation d’information précontractuelle.

La logique d’une information précontractuelle standardisée et obligatoire est de permettre aux clients de pouvoir comparer les offres et de choisir en connaissances de cause.

Pour les produits non-vie, DDA intègre une obligation de diffusion aux clients d’un document d’information standardisé permettant de comprendre en deux pages les points essentiels du contrat : ce qui est assuré, exclu, le prix, les garanties… À noter que pour l’assurance emprunteur, la fiche d’information standardisée en vigueur en France se substitue au document d’information produit.

Pour les contrats d’assurance vie, c’est le règlement PRIIPS qui a institué un format standardisé de document à remettre de façon obligatoire aux clients avant de signer le contrat (voir ci-dessous les autres réformes proches complémentaires à DDA) :

Au contact avec la clientèle : l’obligation d’information dans la durée.

Le client doit recevoir une information régulière sur ces contrats, sur un rythme au moins annuel. Pour les contrats d’assurance vie et selon le niveau de conseil, une réévaluation du caractère adapté du contrat peut être prévue de façon optionnelle (niveaux 2 et 3).

Les autres points de DDA

Rémunération et conflits d’intérêts

DDA implique pour les distributeurs d’évaluer les risques des schémas de rémunérations des collaborateurs afin d’identifier ceux susceptibles de nuire à la qualité du service fourni au client en créant un conflit d’intérêt.

Pour les produits d’épargne et notamment les contrats d’assurance vie, les rémunérations ne doivent pas avoir d’effet négatif sur la qualité du service fourni et ne doivent pas nuire à l’obligation d’agir d’une manière honnête, impartiale et professionnelle, au mieux des intérêts des clients. Le distributeur doit mettre en place spécifiquement une procédure de prévention, détection et gestion des conflits d’intérêts.

Rémunération et information

Avant de conclure un contrat, le client doit être informé des primes qui lui seront facturées.

Pour les contrats d’assurance vie, le client doit être informé du montant des frais, avec notamment la nature et le montant de la rémunération du distributeur (exprimé en pourcentage). Les informations communiquées au cours de la vie du contrat doivent préciser les frais qui ont été réellement facturés et la rémunération de l’intermédiaire.

Capacité/Formation

La direction et le personnel au sein des distributeurs doit disposer de l’honorabilité et de la compétence requises. Les personnels au sein des distributeurs doivent réaliser chaque année 15 h de formation/développement professionnel portant sur les compétences clés.

Le lien avec les autres réformes du secteur financier

DDA ne constitue pas une directive isolée, mais s’intègre dans un ensemble de réglementations visant notamment à renforcer la protection des investisseurs sur les marchés financiers et des clients des banques, assurances et intermédiaires en assurance et services financiers.

MIF2

La directive sur les marchés et instruments financiers numéro 2, faisant suite à la directive MIF1 de 2007 est entrée en vigueur en 2018. Elle intègre un grand nombre de règles sur l’organisation des marchés et ses acteurs. Elle a de nombreuses similitudes avec DDA sur le volet propre à l’assurance vie, en ce qui concerne la protection des investisseurs :

obligation d’une gouvernance produit avec définition d’un marché cible et d’un marché cible négatif, pour les producteurs de fonds d’investissements ou d’obligations structurées ;

renforcement de la lutte contre les conflits d’intérêts ;

renforcement des obligations de conseil en investissement dans un cadre proche de celui de l’assurance vie, intégrant des obligations de vérification du caractère des instruments aux besoins et capacités du client ;

transparence sur les frais et notamment les rémunérations des intermédiaires. MIF2 va plus loin que DDA en imposant que toute rémunération de l’intermédiaire doit venir obligatoirement en échange d’un travail apportant une réelle valeur ajoutée au client ;

obligation de communication régulière auprès des clients, détaillant notamment la réalité des frais engagés.

La proximité de certaines règles et des principes de transparence, d’information, de conseil et de vérification du caractère adapté des produits aux besoins et capacités du client n’est pas un hasard. L’objectif est de coordonner les efforts réglementaires et de proposer une approche homogène pour les investissements.

Cela permet également d’éviter que des arbitrages aient lieu entre des investissements via des contrats d’assurance vie et des investissements en direct dans des fonds ou produits structurés, si jamais les règles de commercialisation et de protection des investisseurs n’étaient pas au même niveau entre les différentes façon d’investir dans des instruments financiers.

PRIIPS

Packaged Retail Investment and Insurance-based Products est un règlement concernant tous les produits d’investissement destinés à une clientèle non professionnelle, de détail. Elle vise donc aussi bien les fonds d’investissement que les produits structurés, ou encore les produits dérivés et les contrats d’assurance vie.

Ce règlement en vigueur depuis 2018 impose la communication d’un document d’information clé pour ces produit. Ce DIC est standardisé dans sa forme (3 pages A4) et dans l’organisation de son contenu. L’objectif est que les investisseurs puissent comparer, grâce à ce document, les investissement entre eux et recevoir dans un langage compréhensible les informations clés sur l’investissement, ses objectifs, ses risques et son coût, leur permettant d’investir en connaissance de cause.

Principales rubriques d’un DIC :

objectifs de l’investissement ;

nature du produit ;

niveau de risque (échelle de 1 à 7) et détails des principaux risques ;

coûts totaux et détaillés, avec une mesure de l’impact sur les rendements ;

durée de conservation recommandée et conséquence d’une sortie anticipée ;

modalités pour formuler une réclamation.

Pour les produits d’assurance vie en contrats multisupports ou en unités de compte, le producteur communique un DIC pour le contrat en lui-même et un DIC pour chaque fonds dans lequel il est investi, ainsi qu’un DIC pour le fonds en euros.

Les règles concernant les informations personnelles : enregistrement et conservation, vie privée

L’assurance est particulièrement active en collecte de données personnelles de ses assurés. C’est une nécessité pour comprendre la nature du risque ou du projet de ses clients. Par exemple :

pour une assurance multirisque, l’assureur devra connaître la valeur du bien, le système de protection, recueillir des informations sur les habitants ;

pour une assurance emprunteur, l’assureur fait remplir un questionnaire de santé, voire fait passer des examens en plus de recueillir des informations sur la famille et ses revenus ;

pour une simple assurance conducteur, l’assureur peut recueillir désormais des informations sur les déplacements du conducteur dans une logique de "pay as you drive".

Les assureurs sont donc extrêmement concernés par la législation encadrant l’utilisation et la conservation des informations personnelles de ses clients. En France, la législation a fixé de longue date (loi Informatique et liberté de 1978) un cadre garantissant les droits des assurés sur la connaissance des informations conservées, la possibilité de les rectifier ou de les supprimer, et une limitation des traitements possibles. C’est la CNIL qui détient le pouvoir de contrôle et de sanction en la matière. Les sanctions rendues par la CNIL sont publiques.

Les délais de conservation de 3 à 30 ans

"Les données collectées par l’assureur sont conservées trois ans après la fin de la relation contractuelle. Pour lui permettre d’indemniser un sinistre dans lequel je suis impliqué, mon assureur peut être amené à conserver mes données 30 ans. C’est notamment le cas pour l’indemnisation des conséquences corporelles d’un accident de la circulation.

De même, en assurance vie, les durées de conservation de mes données sont longues (30 ans) car elles doivent permettre à l’assureur de verser aux bénéficiaires les prestations correspondantes à mon contrat." Source FFA

Depuis 2018, le Règlement général sur la protection des données (RGPD) a homogénéisé au niveau européen et renforcé les obligations des entités récoltant des informations personnelles et les droits des particuliers, à l’heure d’une économie digitale où les données sont sources de richesses pour qui sait bien les exploiter, mais aussi d’inquiétude sur les libertés individuelles et la protection de la vie privée. RGPD garantit un ensemble de droits :

le droit d’accès aux données.

Tout client, passé ou actuel, d’un contrat d’assurance peut sur demande recevoir une copie de ses données personnelles, dans un format courant et lisible aisément ;

le droit d’être informé sur le traitement des données utilisées ;

le droit de rectification si les informations apparaissent erronées, ou de suppression si les données ne sont pas indispensables à la prestation ;

le droit d’opposition ;

le droit de portabilité des données ; dans certains cas le client peut demander que les informations soient transmises à un tiers, par exemple un concurrent ;

le droit à l’oubli : la donnée personnelle ne doit plus être traitée ni conservée. Le droit à l’oubli prend un relief particulier dans le cadre particulier d’une souscription d’une assurance emprunteur, pour les souscripteurs en rémission d’un cancer, depuis plusieurs années.

Pour que leurs clients puissent exercer ces droits, il est indispensable pour les assureurs d’être en mesure de leur communiquer :

quelles données personnelles sont enregistrées (quoi) ;

pourquoi elles sont enregistrées (l’objectif et l’utilisation) ;

qui est en charge de les traiter et conserver ;

le lieu de conservation et la durée de conservation ;

les mesures de sécurité mises en œuvre pour minimiser les risques, perte, vol ou divulgation.

Lutte contre le blanchiment des capitaux et le financement du terrorisme + lutte contre la corruption

Même si les contrats d’assurance sur les biens ou multirisques habitation ne présentent pas de risque important de transfert d’argent à des tiers ou de recyclage d’argent sale, il existe des contrats comme les contrats d’assurance vie ou de capitalisation, qui sont des placement financiers pouvant constituer un moyen d’investir de l’argent sale dans l’économie, et donc de constituer du blanchiment ; et dans tous les cas, il convient pour les professionnels d’identifier la provenance des fonds utilisés pour payer les primes d’assurance, qu’elles soient à fonds perdus ou placées.

Les professionnels de l’assurance comme les professionnels de la banque et des autres secteurs financiers sont soumis à des règles strictes de lutte contre le blanchiment et le financement du terrorisme.

Une approche par les risques

L’assureur et le distributeur doivent maintenir une grille d’analyse des risques de blanchiment qui repose sur le profil de clientèle et le type de produit. En fonction du niveau de risque, il mettra en œuvre des procédures adaptées. Un client souscrivant une assurance multirisques habitation ne sera pas soumis au même niveau de vigilance que s’il souscrivait une assurance vie avec un capital de départ important.

Par ailleurs, la législation impose des règles particulières pour certains clients, comme les personnes politiquement exposées, ou encore pour certains produits favorisant l’anonymat, ou lors d’opération d’un montant particulièrement élevé, ou particulièrement complexes.

Des obligations d’identification

Dans tous les cas, les distributeurs doivent en premier lieu et systématiquement identifier les clients. Cette étape est indispensable, sinon ils devront rompre toute relation d’affaires et pourront même faire une déclaration à l’autorité dédiée à la LCB FT : Tracfin :

étape 1 : la vérification de l’identité.

Pour les personnes physiques : elles doivent fournir un document officiel d’identité en cours de validité comportant une photographie.

Pour les personnes morales, elles doivent fournir l’original ou la copie de tout acte ou extrait de registre officiel datant de moins de 3 mois ou extrait de Journal Officiel, constatant la dénomination, la forme juridique, l’adresse du siège social et l’identité des associés et dirigeants sociaux.

Elles doivent également fournir l’identité des bénéficiaires effectifs lorsqu'il y en a, c’est-à-dire des personnes physiques qui contrôlent la société ;

étape 2 : la connaissance approfondie.

C’est essentiel surtout pour les produits de placement. Il s’agit de vérifier la cohérence de la situation du client avec les opérations d’assurance envisagées.

Cela implique un questionnement sur la situation patrimoniale, la profession, les revenus, la provenance des sommes que le client souhaite placer sur un contrat d’assurance vie, et nécessite de disposer des justificatifs correspondants.

Une vigilance permanente

Le professionnel est tenu de maintenir un niveau de vigilance permanent sur les opérations et les évolutions de son client. Il devra actualiser sa connaissance à l’occasion de nouveaux contrats, ou de façon régulière.

Des sanctions lourdes

Les établissements qui ne respectent pas les règles, ou pour lesquels les dispositifs de LCB FT sont incomplets ou défaillants, risquent des amendes lourdes mais aussi des sanctions pénales pour leurs dirigeants.

Les lignes directrices communes de Tracfin et de l’ACPR rappellent qu’entrent dans le champ de la déclaration de soupçon à Tracfin toutes les infractions punissables de plus d’un an d’emprisonnement comme l’abus de faiblesse, la dissimulation de main-d’œuvre, les fraudes sociale et fiscale, etc.

En résumé

Le conseil est organisé en 3 niveaux :

Le conseil de niveau 1 implique le recueil des besoins et exigences du client pour déinir le contrat approprié pour le client.

Le conseil de niveau 2 dit de “recommandation personnalisée”.

Le conseil de niveau 3 dit de la recommandation sur la base d’une analyse impartiale du marché.

La réglementation DDA impose une formation de 15h annuelles à chaque personne commercialisant des produits d'assurance.

Vous êtes presque arrivé à la fin de ce cours ! Mais avant d'approfondir vos connaissances sur la relation client, testez celles que vous venez d'acquérir dans cette partie à l'aide du quiz.